近日,据MiningWeekly报道,艾芬豪矿业公司(Ivanhoe Mines)宣布,其在民主刚果的卡莫阿-卡库拉(Kamoa-Kakula)铜矿第一阶段年产矿石600万吨,矿山建设进展“相当顺利”。

最新的钻探成果显示:卡莫阿北部富铜矿化带沿走向至少延伸350米,宽度至少60米。新发现区域取样分析显示,在13.6米的范围内铜品位高达18.48%。该富矿带代表了一种新的矿化类型,矿石呈块状,围岩为为卡莫阿含黄铁矿粉沙岩。分析认为,矿化是黄铁矿局部被黄铜矿、斑铜矿和辉铜矿交代的结果。

现在的勘探进度,第一期进程已经到了接近初始的高品位矿区。并且一旦全面开发,该矿区在头10年内每年可生产38.2万吨铜,经过12年的运营,产量将攀升至70万吨。这意味着卡莫阿-卡库拉(Kamoa-Kakula)有潜力成为世界第二大铜矿。这座巨型铜矿可能恢复刚果民主共和国作为全球最大铜矿生产国之一的历史地位。

2015年,经济和矿业形势持续低迷,紫金矿业抓住矿产资源价值被严重低估的机会,果断出手并购,获得艾芬豪旗下卡莫阿控股49.5%的股份,投入约为25.2亿元人民币。现如今,卡莫阿-卡库拉(Kamoa-Kakula)整体铜资源储量已达4249万吨,如按5万元/吨左右的铜价计,紫金所权益持有的卡莫阿-卡库拉项目铜矿资源潜在资源价值超过万亿元,价值至少增长了8倍以上。

不得不说,这一单海外投资是紫金矿业海外矿业投资的成功,同时也是我国企业走出去的重大成功。

同样的,2014年,中国五矿收购拉斯邦巴斯铜矿,以70.05亿美元完成股权交割,可以算是中国矿业史上最大的海外并购了,而且是中国矿业海外投资最成功的案例之一。

拉斯邦巴斯(Las Bambas)铜矿,是世界在建的最大铜矿之一,铜矿年产量高达40多万吨,位居中国第一。虽然该项目高达70多亿美元的交易额,但是该项目成本低于全球80%的铜矿山,收益率极高。

而中国又是世界上铜消费量最多的国家,国内的铜矿资源算不上丰富,很多老铜矿都面临着资源枯竭的困境,2018年铜精矿进口量更是创下记录:1972万吨。所以,拉斯邦巴斯这单海外投资也为中国铜消费提供了弥补。并且五矿计划五年内将铜产量提高至100万吨以上,足以证明拉斯邦巴斯(Las Bambas)铜矿的潜力以及这单海外并购案的成功。

而相反的,中国“走出去”的海外矿业投资也有失败案例。

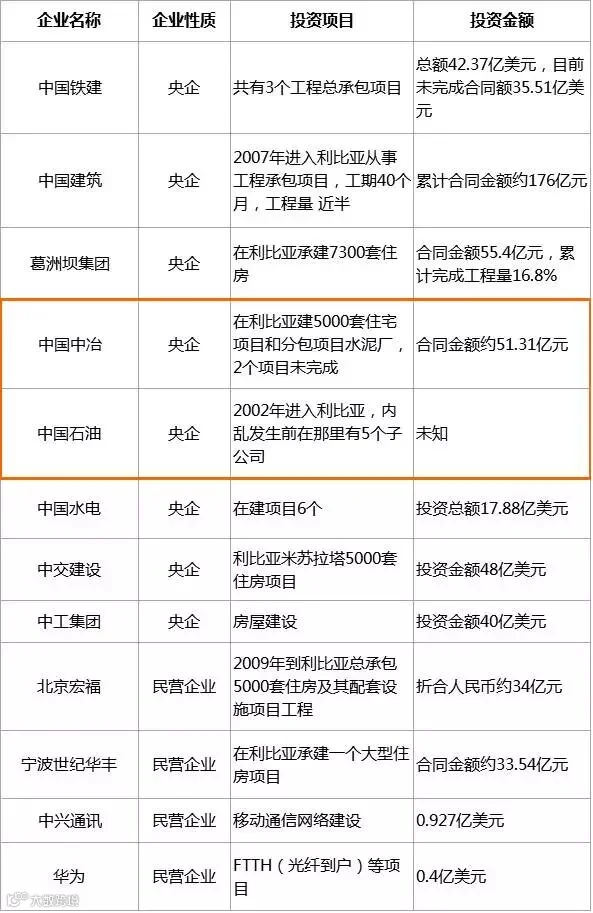

例如:之前的利比亚内战,导致大量的项目被搁置或放弃。截至利比亚动乱发生前,中国在利比亚承包的大型项目一共有50个,涉及合同金额188亿美元(约1200亿元人民币)。

国内75家企业,包括13家央企在利比亚有投资项目。2011年3月底,利比亚危机爆发后,上述13家央企在利项目均暂停。

不止是这一件,中澳铁矿项目使得中信泰富巨亏147亿,这一事件当时也成为了关注的热点。该项目开工于2006年,原计划投资42亿美元,于2009年建成投产。但项目开工后,投资一路水涨船高,几度陷于停顿,直到2013年年底才首次将铁精矿粉装船出口,比原计划晚了4年,且超支了80亿美元。

小结:

矿业投资就是一场“豪赌”,影响因素诸多,需要考虑好再“下注”,赌赢了赚的盆满钵满,一着不慎满盘皆输。并且,即使前期成功的投资案例,之后也不一定是一帆风顺的。随着逐渐深入的开发可能还会遇到各种各样的问题。

当然,我国在海外矿业投资前期会面临很多的困境和挑战,但我们不能因噎废食,“走出去”现在是大势所趋,这样才能提高我国矿业公司的竞争力和影响力。

所以需要注意的是:海外搞矿必须谨慎,在投资之前必须对该地区的政策、项目、前景等因素进行详细的分析与评定,万事俱备再“下注”,才能在这场“豪赌”中赢面更大。

热文推荐:

●重大突破!我国再现世界级锂资源基地,为打破锂资源垄断格局再添筹码

●阳光创译团队盛装亮相2018中国国际矿业大会,共创盛世未来!

如果你想第一时间

了解相关业务

请添加吕国博士助理微信

·END·

阳光创译=国际矿业服务平台

打造中国地质矿业翻译领军品牌

阳光创译的核心定位已经由最初的“阳光创译=矿业翻译”——中国地质矿业翻译领军品牌逐渐延伸扩展成“阳光创译=中国国际矿业服务大平台”,涵盖矿业翻译、矿业会展、矿业咨询、矿业猎头、“一带一路”矿业商会、矿业媒体等国际矿业服务板块。

文章版权声明:本文来源 :矿业界,MiningWeekly,版权归原作者所有,本文不代表阳光创译立场,并对文中观点保持中立,仅供各位阅读者交流参考之目的。本号所转载内容没有任何商业宣传目的,仅供交流,如有侵权,请联系主编删除(主编微信:suntrans2008),另外图片版权归原作者所有,如有侵权请联系我们,我们将会立刻删除!给您带来的不便,尽请谅解!

商务合作:请加编辑微信suntrans2008(添加时请您标明“公众号商务合作”意向);联系电话:15313128281

图片版权声明:部分图片来源于网络,版权归原作者所有。如涉及侵权或者对版权有疑问,请联系邮件1943581358@qq.com,我们会尽快处理!