行业观点:对当前原油市场进行分析研究的三大传统关键要素已经出现根本性变化,但是当前的市场认知还存在严重滞后:

一、美国原油在供应端的巨大威力被市场严重低估,2019年下半年开始全球将进入页岩油定价时代:美国原油产量已经跃居世界第一,但是由于2019年上半年美国原油产量增速明显落后于2018年同期,使得市场忽视了美国原油在供应端的巨大威力。我们认为,2019年下半年到2020年底之前,美国大概率有超过200万桶/日新增原油产量,这主要来自于美国原油管道运力瓶颈的逐步解除。此外,一半以上美国页岩油产量增量将直接用于出口,而美国将持续进口中质和重质原油,这同市场认为“美国已实现自给自足,仅将多余原油用于出口”的逻辑存在巨大反差。

二、石油输出国组织OPEC将长期被美国页岩油“压着打”,这同当前市场普遍认为OPEC具备原油市场的调节能力形成明显反差:只要管道运力宽裕,美国原油WTI价格中枢位于50+美金/桶时页岩油将持续大增,在WTI价格中枢出于45-50美金/桶时产量增速下降,在WTI价格中枢位于45美金/桶以下则可能出现产量负增长。我们认为美国页岩油的产量变化仅受油价和管道的影响,这完全有别于石油输出国组织依靠行政力量控制产量的手段。我们认为OPEC将进入“进退两难”的境地,其通过减产降低的市场份额,将被美国页岩油持续取代,且这一过程不可逆。

三、美国原油管道运力投放节奏将在2019年下半年至2021年取代美国原油钻机数变化,成为判断美国原油产量的最直接因素。这同市场长期以来围绕原油钻机数变化预判原油产量的“惯性思维”存在根本差异。

风险提示:(1)全球原油需求超预期变化(包括但不仅限于全球经济增长出现重大增长或者下滑,新能源领域取得重大突破快速替代化石能源造成对原油需求下滑,气候变化造成原油需求出现重大变化等),(2)全球原油供应超预期变化(包括但不仅限于项目投产进度加快或者延缓,产油国人为控制产量等),(3)地缘政治事件(包括但不仅限于突发事件造成原油供应中断,或者突发事件造成原油供应大幅增加等),(4)其他不可抗力导致的全球原油供需大幅变动

创历史:美国超越OPEC

成为原油供应“扛把子”

(一)美国原油供应“霸主”地位已形成

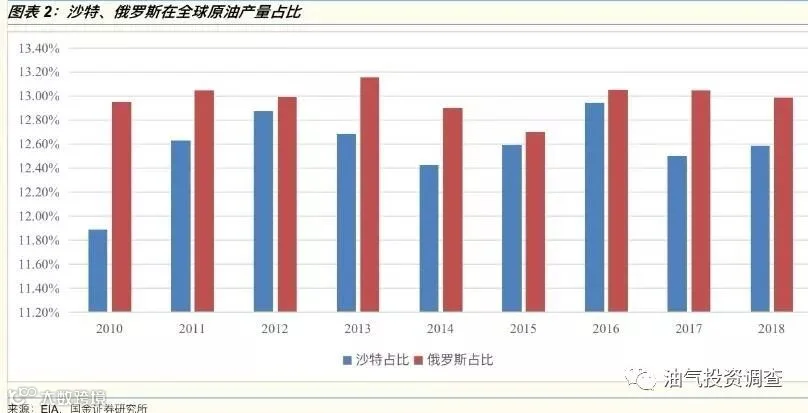

我们认为:美国已经依靠页岩油革命,超越石油输出国组织OPEC,成为全球原油供应影响力最大的因素。除2016年有略微下降以外,美国原油平均产量在全球原油平均产量占比逐年上升,相比2011年在全球原油产量占比7.54%,2018年美国原油产量占比提升将近一倍,达到13.08%,而同期其他两大产油国巨头沙特和俄罗斯的产量占比分别为12.58%、12.99%,美国已经正式成为全球第一大产油国。

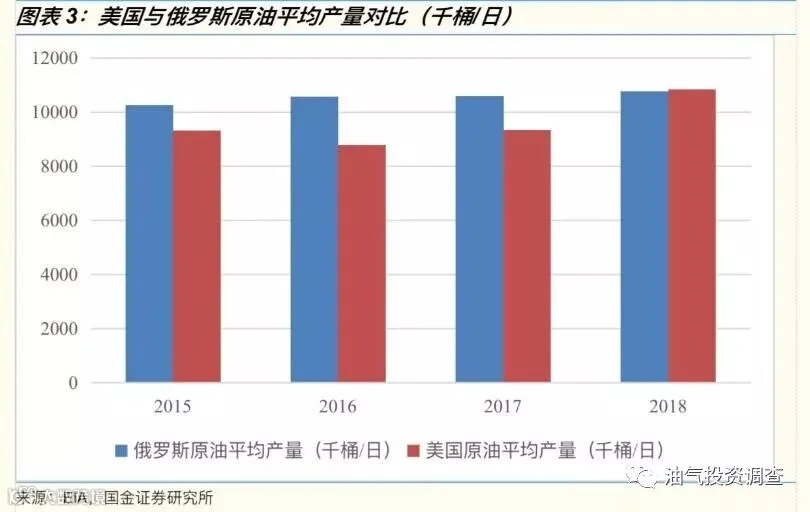

通过对比俄罗斯及美国2015年至2018年原油平均产量可以发现,美国原油平均产量从2015年起持续保持增长,除2016年有较明显回落,在2018年平均产量达到了1084万桶/日,已经超过原全球产油第一大国俄罗斯的1076万桶/日原油产量,成为世界第一大产油国。

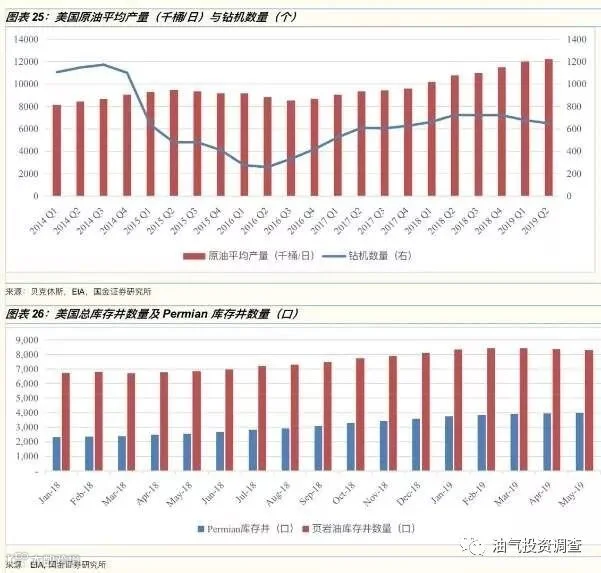

2019年初至7月初,美国原油产量增长约为 60 万桶/日,这个产量增速明显低于 2018 年同期的约140 万桶/日,降幅接近 60%。由于美国原油管道的建设速度慢于美国页岩油田的商业化开采速度,导致近年来美国原油产量的增速受到管输瓶颈的制约。一旦出现管道满负荷运行,页岩油气田的产能将无法转化为产量。因此,2019年上半年美国原油产量增速相对较低,这也让市场忽视了美国原油在供应端的巨大威力。

(二)一大波页岩油在路上:巨量库存井产能待释放

我们认为:随着2019年下半年美国原油运力瓶颈的逐步解除,七大页岩油产区投产率逐渐提升,巨量库存井产能将陆续释放。预计美国页岩油产量将大概率在2019年下半年至2020年一季度随着管道瓶颈的解除而快速增加,甚至不排除增长200+万桶/日的可能。

新增钻井数分为完井和库存井,一般而言,钻机打的新井先是成为新增钻井,新增钻井(drilled)只有经历完井过程(投产过程)变成新增完井(completed)才会形成原油产量,否则如果不经过完井过程,也就是选择暂时不投产,那么就变为库存井(drilled but uncompleted, DUC)成为机动产能.一般可以采用投产率衡量新增钻井是否加入生产。投产率定义为当月完井/当月新增钻井数,如果投产率<1,说明当月新增钻井数有一部分转化成库存井没有投入生产;如果投产率>1,说明不仅仅新增钻井全部投产,还有库存井也有部分投产,使得当月投产的井的数量大于钻机打的新井的数量。因此库存井在投产环节中是机动产能,在实际投产中具有较为灵活的作用,企业拥有库存井可以根据供需状况较好地控制油气产量投放速度。

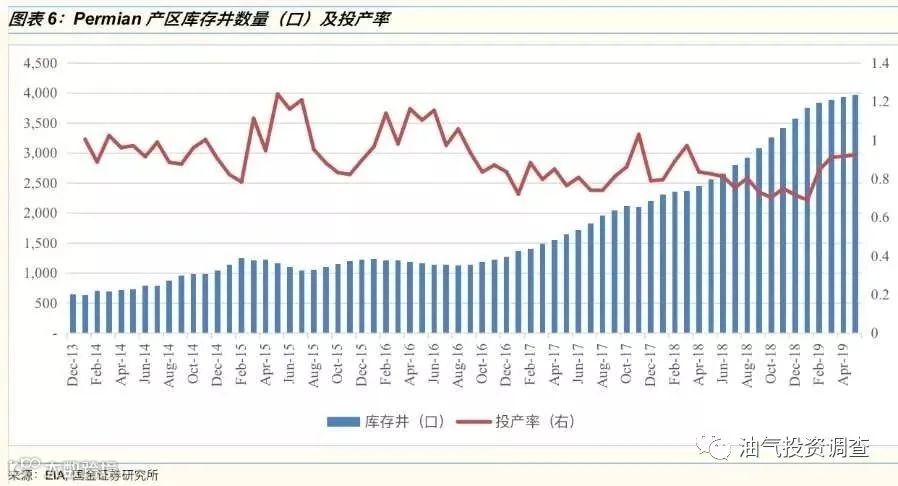

我们发现,2018年下半年开始,美国7大页岩油产区的生产受到了管道运输瓶颈的制约,投产率从100+%下降至80+%,完井数量从1329口/月迅速下滑至1188口/月,而页岩油主产区Permian受到了管道瓶颈的制约影响更大,投产率一度从 90+%下滑至60+%,随着投产率的下滑,库存井数量迅速增加,美国七大页岩油产区库存井数量在2018年12月首次突破8000口大关达到8085口,其中Permian产区库存井数量上升至3656口。

随着2018年四季度—2019年一季度约78.5万桶/日运输能力管道项目的投产,以及2019年将有大量管道运输项目的投产,页岩油气生产商将完井数量从2019年年初的1213口/月提升至1411口/月,美国七大页岩油产区的投产率恢复至100+%,主要产区Permian的投产率也达到90+%。

我们需要强调的是,虽然美国七大页岩油产区自2019年3月以来投产率已经恢复至100+%,但仅有133口库存井投产。截止至2019年5月,库存井总数为8283口,仍处于8000口以上高位。页岩油主要产区Permian投产率虽然恢复至90+%但仍未突破100%,库存井的数量依然在增加,只是增长速度有所放缓,库存井数量已累积至3971口。巨大的库存井数量意味着美国原油开发商可以利用库存井机动地控制原油产量,能在短时间内增加完井数量,导致原油产量迅速上升,从而对整个原油市场造成影响。

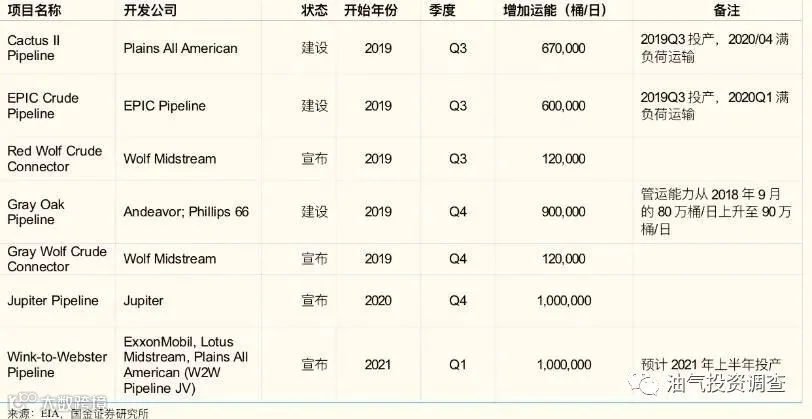

2019年下半年美国原油将有超过200万桶/日管道运输能力投产运营,由于管道投产至满负荷运营通常有逐步提负荷的过程,200+万桶/日页岩油产量增量将在2019H2-2020Q1逐步释放,预计2019年Q3、Q4将新增页岩油运输149万桶/日。2020年、2021年将分别增加100万桶/日的运输能力原油管道。但可以肯定的是,当WTI原油价格稳定在50+美金/桶时,随着管道的投产运营,美国本土原油产量将出现阶梯型增长。

(三)美国新增原油产量50+%用于出口

我们必须要指出的是:美国页岩油增量一半以上将用于出口,于此同时,美国将长期持续进口中质和重质原油,这同市场所认为的“美国的页岩油已经让美国实现自给自足,不需要进口原油,还有多余原油用于出口”形成巨大反差。

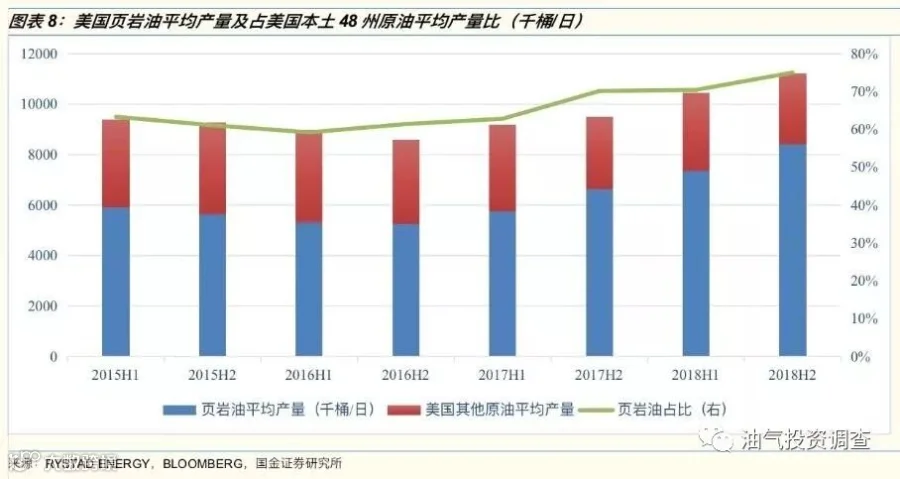

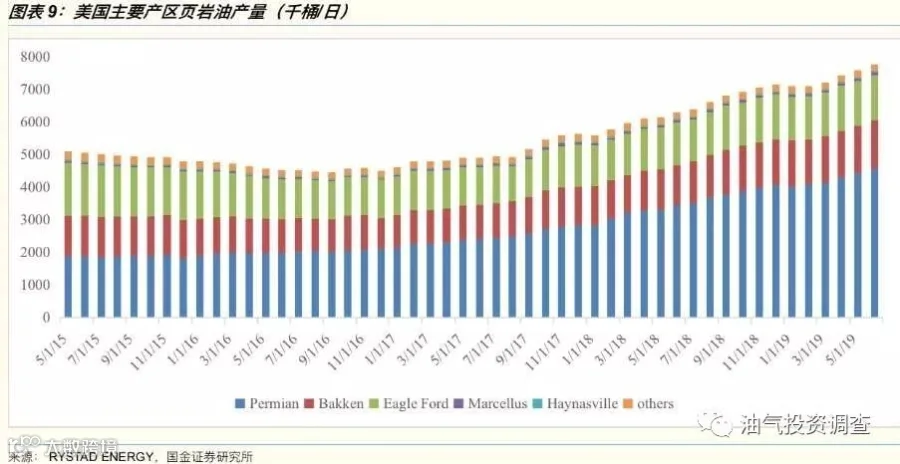

美国原油增产主要来自七大页岩油产区的产量增加。从2015年至2018年,美国原油平均产量增加约185万桶/日,而页岩油平均产量增幅达到了248.5万桶/日,可以认为美国原油的增产基本上都来自页岩油的贡献。截止2019年5月,美国七大页岩油区的页岩油产量已达到842万桶/日,同比增长14%,占美国本土48州原油平均产量的比例提高至75%。

由于页岩油主要为轻质原油,而美国的炼厂以加工中质和重质原油为主,因此美国国内无法消化大量增产的页岩油,只能选择将新增原油出口并持续进口中质和重质原油作为炼厂炼化原材料。

通过对比同期美国原油产量增量及出口增量可以发现,2017和2018年两年,美国原油产量分别增加约83.6万桶/日和220.8万桶/日,而原油出口增量则达到了74.8万桶/日和122.2万桶/日,即2017年至2018年美国原油新增出口量在美国原油产量增量占比为89.47%和55.34%。在2019年上半年,美国原油产量仅增加了60万桶/日,而美国原油出口增量增加了98.3万桶/日,原油出口增量在原油产量增量占比达到了163.83%,截止至6月底,美国原油战略库存从年初的64914万桶下降至64482万桶,下降约432万桶,也就是除了产量增量用于出口,部分库存也用于出口。总体来看,可以直观地看到美国原油产量增量中至少有一半以上是用于出口。

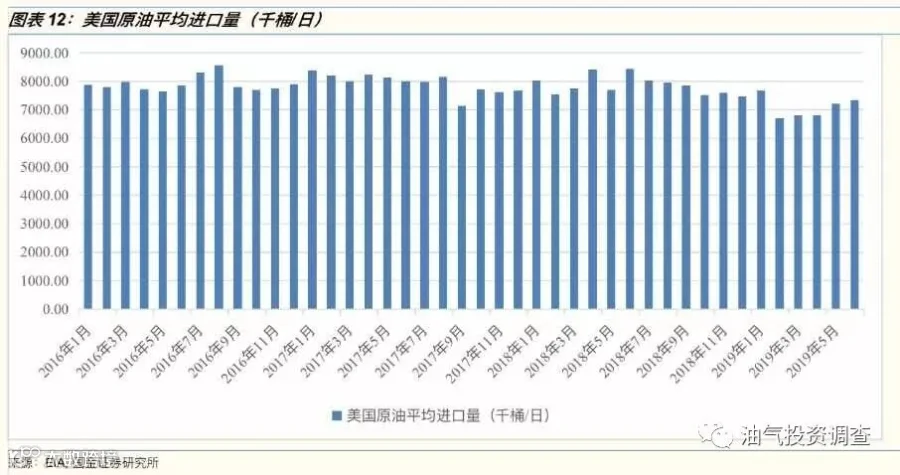

从上图可以很直观地看到,美国原油平均进口量自2016年以来整体呈比较稳定的状态,截止至2019年六月,仍保持在700+万桶/日,说明美国页岩油产量的迅速增加并不会导致原油进口量的大量减少。于此同时,我们也可以通过简单的计算得出,从2016年至2019年上半年,在这3.5年中,美国原油平均进口量仅下降约81.7万桶/日,如果美国原油进口量保持每年28万桶/日的下降速度,则需要超过25年才有可能下降至0桶/日。因此,美国将持续从海外进口原油,这与市场所认为的“美国的页岩油已经让美国实现自给自足,不需要进口原油,还有多余原油用于出口”形成巨大反差。

此外,我们需要强调的是,由于美国原油产量增加主要来自页岩油,因此美国原油出口增加主要是轻质原油,美国原油出口的增加则只能挤占其他轻质原油的市场份额,也就是说,未来轻质原油的市场竞争将变得更加激烈!

大变革:页岩油增产“

吃定了”OPEC减产

(一)我们认为美国官方EIA的模型低估了页岩油增产能力

我们认为:美国页岩油的产量变化仅受油价和管道的影响,在美国原油管道运力项目投产顺利的情况下,由于美国页岩油生产成本约为50美金/桶左右,当2019年下半年至2020年一季度WTI原油价格中枢位于50+美金/桶时,页岩油将大概率有200+万桶/日新增原油产量。

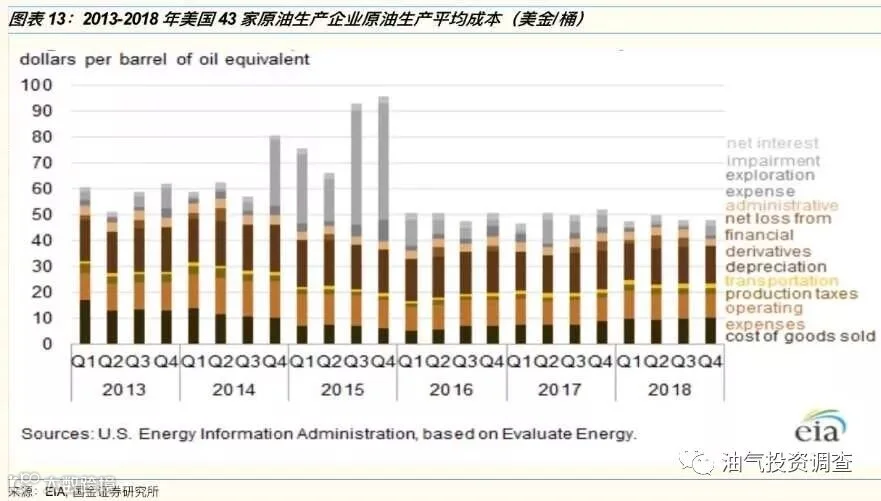

随着页岩油开采技术的进步,页岩油气的开采成本几乎和常规油气持平。我们发现,2018年为2013年以来美国原油生产商利润最高的一年。一方面是由于WTI原油价格在2018年较2017年增长28%达到平均价格65.06美金/桶,但最主要的因素是2018年美国原油生产成本达到2013-2018年历史最低。通过统计美国43家原油生产商的原油生产成本,美国原油平均生产成本为48.30美金/桶。因此,当美国原油WTI价格维持在50+美金/桶时,原油生产商有较强的生产意愿。

由于美国页岩油生产盈亏平衡点约为48美金/桶,当2019年下半年至2020年,美国原油WTI价格中枢保持在50+美金/桶时,销售价格在覆盖原油完全成本的同时,原油生产商还能够得到相应的利润。在管道项目顺利投产的情况下,页岩油产量大概率将增长200+万桶/日;在WTI价格中枢处于45-50美金/桶,即盈亏平衡点附近时,原油生产成本较高的生产商增产意愿相对较弱,生产成本较低厂商仍有增产意愿;在WTI价格中枢位于45美金/桶以下时,多数原油厂商选择不增产的可能性将大幅提升,一旦不增产,则存续油气井的产量将逐渐衰减,进而导致产量下降。

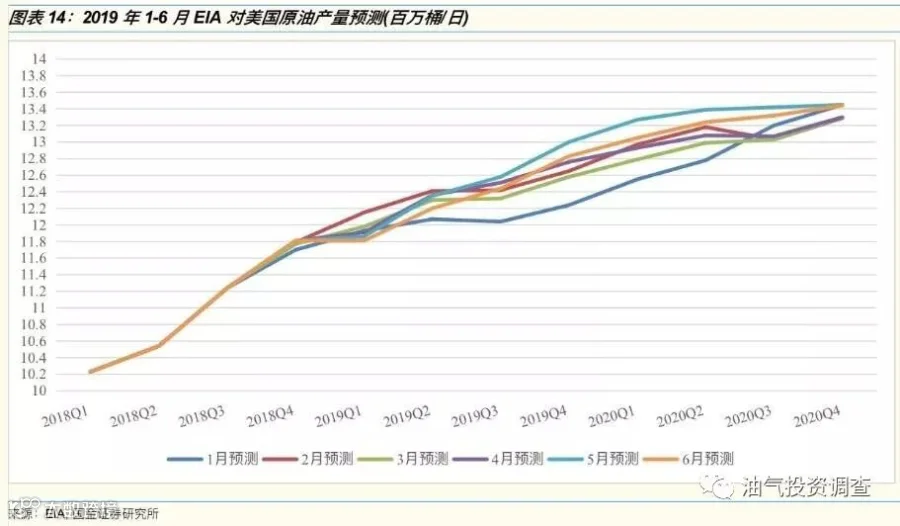

我们发现,随着美国原油产量持续超出预期,美国能源信息署EIA发布的原油产量预测经过多次上调,最新(2019年 6月11日)发布的报告预计到 2020 年 12 月,美国原油产量将达到1350万桶/日,即相较于 2019 年 4月,美国原油产量还将增加 135万桶/日左右。将 2019年1月和最新月 2019年6月 EIA 的预测对比可以发现,在短短 5 个月的时间里,EIA就将 2019 年原油平均产量调高了25万桶/日,将 2020 年原油平均产量调高了26.8万桶/日。需要特别强调的是,EIA当前对美国原油增产能力的预判是基于53美金/桶左右的WTI环境进行的,而自6月下旬至今,随着OPEC宣布维持减产协议至2020年一季度以及地缘政治事件多发影响, WTI原油价格持续上升,WTI中枢已经处在57美金/桶环境。如果美国WTI原油价格中枢能较长时间维持在55+美金/桶甚至更高水平,大量油气厂商将通过套期保值来锁定未来现金流,从而得以增加资本开支、提高油气区块的产量。我们认为,现阶段EIA 对美国原油产量的预测是较为保守的,在高油价环境下,美国原油的增产能力将大大超出预期,而EIA对美国原油增产能力的预测会随着WTI价格中枢的上移而进一步上调。

因此,我们预测,2019年下半年至2020年一季度,美国原油增产速度可能会加快,考虑到2018年四季度至2019年一季度原油管道逐步满负荷运输以及2019年下半年大量管道运输项目建成投产,在管道投产顺利的情况,美国原油大概率将增产200+万桶/日。

(二)页岩油如何让OPEC“进退两难”

由于美国原油生产商高度分散且市场化程度极高,原油生产商完全依靠是否能够盈利来做出生产经营决策,只要有利可图,且商业化可采储量足够,则其产量将不断增加,这完全有别于石油输出国组织OPEC通过行政力量控制产量的特征。也就是说,如果OPEC通过减产来维持油价处于高位,以达到其通过原油出口获取高额利润的目的,则美国的原油生产商将持续增产,这部分新增的产量将不可避免地持续填补OPEC减产的减量,而一旦OPEC放弃减产,则原油将出现供过于求,油价下跌,虽然有可能能够倒逼页岩油产量增速放缓,甚至产量下降,但是低油价不符合OPEC的核心利益。这使得OPEC陷入“进退两难”的境地,OPEC在实施减产协议的同时其在全球原油市场所占份额逐步被美国页岩油取代,这一变化过程无法逆转。而美国的原油生产商的新增产量主要来源于页岩油的增量,页岩油的丰厚商业化可采储量为页岩油商提供了充足的可以打击OPEC的“子弹”。

从短期全球原油供应来看,2019年7月OPEC+会议决议延长120万桶/日减产计划至2020年3月,减产计划将保持以2018年10月产量为减产基准月,其中OPEC国家将合计减产80万桶/日,而以俄罗斯为首的非OPEC原油生产国将减产40万桶/日。就全球原油供给而言,在2019年下半年至2020年底之前,随着美国原油运输管道项目的建成及投产,如果美国WTI原油价格维持在50+美金/桶环境,将大概率逐步释放200+万桶/日原油产量,如果管道相关配套齐备,则有望在未来9个月内释放这部分产能。也就是说:美国原油产量的增加有可能在完全覆盖OPEC+减产产量后,带来额外约80+万桶/日的原油供应增量。因此,我们认为:美国原油产量的增长在2019年下半年至2020年将成为全球原油市场的最强影响因素。

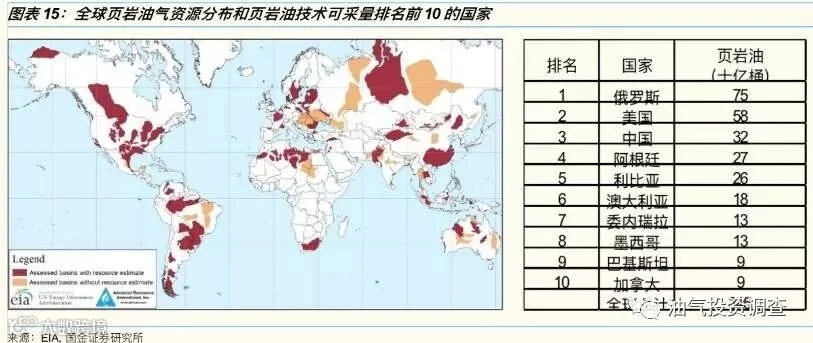

从中长期全球原油市场来看,根据 2015 年美国能源信息署(EIA)发布的数据,全球46个国家104个盆地170多套页岩层系中,页岩油技术可采储量为4190亿桶,其中前10位国家储量之和为3450亿桶,占全球总储量的82%。美国的页岩油储量仅次俄罗斯的750亿桶,居世界第二位,约580亿桶。

技术的进步使得美国成为世界上唯一实现页岩气大规模商业性开采的国家,页岩油气的开采成本几乎和常规油气持平。页岩油气产量的剧增引发了美国的“页岩油革命”,使得美国的能源独立不再成为天方夜谭。美国不仅减少了对中东原油的依赖程度,也能和中东抢占市场,成为中东强劲的竞争对手。美国页岩油气革命和水力、水平井压裂技术开始改变了美国在世界油气市场中的地位和全球原油和天然气供需格局。

由于页岩油产量的增加,美国原油在全球原油产量中所占的份额也逐步增加,而OPEC原油所占份额逐步下降,美国原油年产量占全球原油年产量的比例从2010年的7.34%上升至2018年的13.08%,提高了约6个百分点,而OPEC原油年产量在全球原油年产量所占份额则随着2014年美国页岩油革命的爆发以及2017年开始的减产下降,从2012年的42.97%下降至2018年的40.93%,下降了约2个百分点,OPEC失去的份额都被美国页岩油所取代。

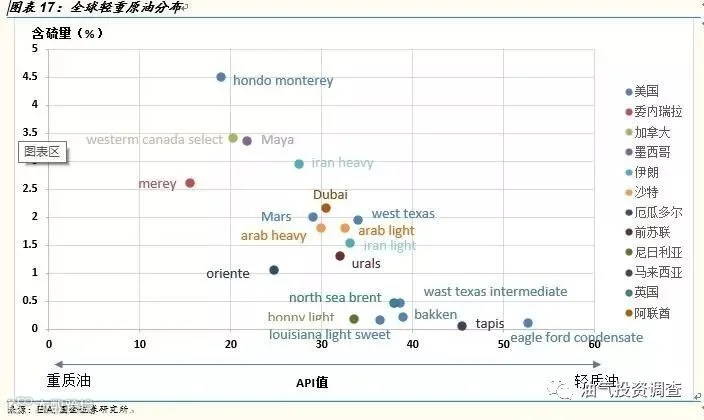

我们需要特别提到的是:在OPEC的市场份额逐渐被页岩油取代的背后,隐藏着轻质原油持续取代中质和重质原油市场份额的大趋势。根据EIA分类标准,将API重力值低于25的原油定义为重质原油,API值居于25至35区间的原油定义为中质原油,而API大于35的原油为轻质原油,页岩油主要为API大于35的轻质原油。轻质油下游产品主要为汽油和石脑油,而相对于轻质原油,加工中质和重质原油能够使柴油产量比例达到最大。由于轻质原油炼化过程较为简单且加工处理成本低于中质和重质原油,通常情况下相对较轻的原油通常价格高于较重的原油。OPEC国家为将油价维持在高位,在减产过程中倾向于降低中质及重质原油产量,维持或增加轻质原油产量以获取更高的收益。随着重油产量下滑和轻质油产量大量上升,全球原油市场重质原油和轻质原油的供应结构不可避免受到一定的影响,轻质原油对全球原油价格影响能力逐步上升,而随着页岩油产量的进一步增长挤占市场份额,OPEC 如果继续被动减产,那么来自 OPEC 的其他中质和重质原油也将面临进一步下降的风险。

从不同品种原油产量变化趋势来看,自OPEC减产以来,各主要产油国都减少了中质和重质原油的全球供应。此外,加拿大的原油生产产量增速放缓以及墨西哥产量下降进一步减少了炼油厂可获得的中等和重质原油的总量,而轻质油生产国家(美国)则产量增加,因此,轻质原油在全球原油市场占比逐步扩大,对原油价格影响力逐步上升。从图表18-20可以很直观地看到:在OPEC减产大环境下,美国原油(轻油)已经实质成为全球原油边际供应增量的决定性力量!

加拿大、伊朗、委内瑞拉和墨西哥为四大重油主要生产国家,沙特是主要中质原油生产国,通过观察这些国家的原油产量可以发现,加拿大2018-2019原油产量增速放缓,在管道运输能力的限制下,短时间内加拿大原油产量难以进一步增加。而墨西哥及委内瑞拉原油产量呈逐年下降的趋势,尤其2019年美国开始对委内瑞拉制裁后,委内瑞拉原油产量进一步下跌,相比2017年年初,委内瑞拉已经降低超过120万桶/日原油产量,墨西哥也减产近32万桶/日。而自2019年5月起,美国逐步取消对伊朗原油的豁免,作为重油主要生产国之一,伊朗原油产量有进一步下降的风险。总体来看,沙特,加拿大,伊朗,委内瑞拉和墨西哥这5个国家(中质和重质原油)在2015年至今的合计产量下降了197.1万桶/日,约占全球原油产量的2.38%,而同期美国原油产量(轻油)产量则增加了277.7万桶/日,约占全球原油产量的3.35%。也就是说,美国通过页岩油(轻油)的持续增产,不断取代传统中质和重质原油国家的市场份额。

我们认为,随着美国原油在世界原油贸易中的比重上升和全球轻重原油供应格局的变化,在全球原油市场维持 50+美金/桶油价环境下,美国原油抢占 OPEC 市场的趋势在5 年内不可逆,而且不同于 OPEC 产量的政府可控机制,美国的原油产量增量完全市场化且政府不可控,这使得中长期来看,OPEC 将大概率陷入一旦不减产,就需要和美国打价格战;而一旦减产,市场份额就被美国不可逆地抢走的进退两难的局面。

新手段:靠“钻机数”预判

页岩油产量成为历史

(一)“钻机数—产量关系”缘何在页岩油上失效?

我们必须要指出的是:由于美国原油产量受管输瓶颈约束,七大页岩油主要产区投产率下降导致库存井数量迅速增加至饱和状态,美国原油生产商拥有大量机动产能,市场长期以来围绕原油钻机数变化预判原油产量逻辑“失效”。我们的这一判断同当前市场主流认知存在巨大差异。

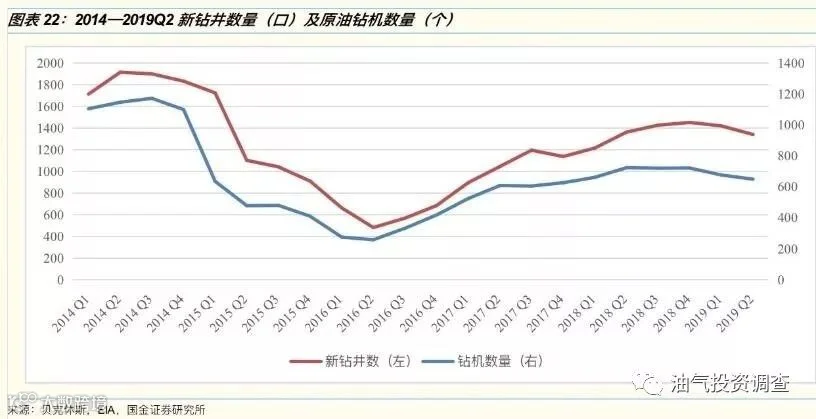

页岩油的生产要经历地质勘探-钻井-固井-完井-采油-运输-加工一系列环节,钻机数在某种程度上是油价波动之后,生产端对于当下市场环境的综合反映。传统来说,钻机数会影响新钻井数,最终影响原油产量,因此,市场习惯通过观察钻机数量的波动来预判未来原油产量变化的趋势。我们需要首先提到的是,钻机数是滞后于油价的指标,通过比对2013年Q3至2019年Q2美国WTI原油价格走势、原油钻机数和新钻井数量可以发现,原油钻机数量的波动在受WTI价格走势影响较大,每次WTI价格的下跌都会带来钻机数量的降低,而钻机数量的降低会使下一季度新增钻井数减少,比如,2018年12月,WTI价格均大幅下跌至48.68美金/桶,钻机数量在2018年Q4-2019年Q1从722个下降至677个,于此同时,美国原油新钻井数量在2019年Q1下降32.33口。

由于从钻机至完井需要一定时间,因此实际上与原油产量关系最为密切的因素是完井数,完井数的增加只需要 2~3 个月就可以导致原油产量增加。通过对比美国本土48州原油平均产量及七大页岩油区完井数可以发现,完井数的波动趋势与页岩油产量走势高度重合,完井数量的变动对预测未来页岩油产量有较好的指导意义。

我们认为在研判原油产量角度,完井指标的重要性远高于钻机数指标,因为并不是所有新钻井都会投产,新增钻井只有经历完井过程变成新增完井才会形成原油产量,否则就变为库存井,当投产率有较大波动时,钻机数无法反应完井数(也即实际投产井的数量)的变化趋势。通过比对钻机数、完井数及投产率可以发现,自2018年下半年以来,钻机数的波动与完井数的相关性下降。在2018年下半年,受管输瓶颈限制,投产率从90+%下滑至80+%,钻机数保持在720+的高位,但完井数从第二季度的1269口下降至四季度1246口,平均下降23口。2019年上半年,由于2019年下半年预计有大量原油管道运力投放,投产率上升至100+%,钻机数量从2018年年末的722个迅速下滑至650个,而完井数量从1246口上升至1403口,平均每月环比增加26口。

由于2018年下半年至今,钻机数量无法反应完井数量的波动,导致“钻机数-产量关系”失效。我们将2018年下半年至今的原油钻机数与美国原油产量进行对比可以发现,自2018年下半年至今,钻机数从724个下降至650个,但美国原油产量从1097万桶/日上升至1222万桶/日,钻机数无法反应美国原油产量的变化趋势。

此外,我们必须要指出,截止至2019年5月,美国七大页岩油产区库存井累计数量为8283口,而页岩油最主要产区Permian产区库存井数量为3971口,大量的库存井意味着生产商拥有丰富的机动产能储备,可以在美国WTI原油价格处于高位时快速释放原油产量。因此,从2019年下半年至2021年,通过钻机数的波动来预测美国未来原油产量的传统逻辑“失效”。

(二)“管道运力投放节奏-产量关系”成页岩油产量判断新手段

我们认为:美国页岩油的产量变化仅受油价和管道的影响,在美国WTI原油价格中枢维持在50+美金/桶的环境时,随着2019年下半年至2021年大量原油运输管道项目的建成投产,美国原油管道运力投放节奏将成为预测美国原油产量的最直接因素。

美国50+%的新增原油产量将用于出口,因此原油产量需要通过中游的储运环节到达市场参与交易。由于美国原油管道的建设速度慢于美国页岩油田的商业化开采速度,导致近年来美国原油产量的增速受到管输瓶颈的制约。一旦出现管道满负荷运行,则页岩油气田的产能将无法转化为产量。这就导致了美国国内出现大量的库存井(Drilled but Uncompleted, DUC),这部分库存井所对应的油气产能因为管道负荷已满,将无法释放形成产量。但我们要提到的是,随着管道运力的投产,库存井能快速的形成产量对原油供应端产生影响。

上图是2018年Q4至2021年上半年美国原油管道的理论投产安排所对应的管道运力,原则上也将对应美国原油产量的新增速度。2018年Q4-2019年Q1管道运输能力增长较小,这也对应了2019年初至7月初,美国原油产量增速同比2018 年同期下降近60%。2019年下半年美国原油将有超过200万桶/日管道运输能力投产运营,由于管道投产至满负荷运营通常有逐步提负荷的过程,200+万桶/日页岩油产量增量将在2019H2-2020Q1逐步释放,但可以肯定的是,当美国WTI原油价格保持在50+美金/桶时,随着管道的投产运营,美国本土原油产量将出现阶梯型增长。

由于现阶段美国库存井数量充裕,拥有8000口以上库存井,在油价较高时,原油生产商能够通过消化库存井的数量来快速增加美国原油产量,钻机数量变化对美国原油产量影响力下降。因此,当WTI原油价格维持在50+美金/桶时,美国原油管道运力投放节奏将在2019年下半年至2021年取代美国原油钻机数变化,成为判断美国原油产量的最直接因素。

风险因素

(1)全球原油需求超预期变化(包括但不限于全球经济出现重大增长或下滑,新能源领域取得重大突破,快速替代石化能源造成石油需求下降,气候变化造成原油需求出现重大变化等)

(2)全球原油供应超预期变化(包括但不限于项目投产进度加快或延缓,产油国人为控制产量等)

(3)地缘政治事件(包括但不限于突发事件造成的原油供应中断,或者突发事件造成原油供应大幅增加等)

热文推荐:

6、全球最可惜的国家,土地里藏满了金矿,但是金矿远不如粮食贵

8、重大突破!我国再现世界级锂资源基地,为打破锂资源垄断格局再添筹码

12、现实比电影《盲井》更残酷!11名矿工遇难,6人被枪毙!

15、阳光创译团队盛装亮相2018中国国际矿业大会,共创盛世未来!

如果你想第一时间

了解相关业务

请添加吕国博士助理微信

TEL:15801185374

·END·

阳光创译=国际矿业服务平台

打造中国地质矿业翻译领军品牌

阳光创译的核心定位已经由最初的“阳光创译=矿业翻译”——中国地质矿业翻译领军品牌逐渐延伸扩展成“阳光创译=中国国际矿业服务大平台”,涵盖矿业翻译、矿业会展、矿业咨询、矿业猎头、“一带一路”矿业商会、矿业媒体等国际矿业服务板块。

文章版权声明:本文来源 :油气投资调查,版权归原作者所有,本文不代表阳光创译立场,并对文中观点保持中立,仅供各位阅读者交流参考之目的。本号所转载内容没有任何商业宣传目的,仅供交流,如有侵权,请联系主编删除(主编微信:suntrans2008),另外图片版权归原作者所有,如有侵权请联系我们,我们将会立刻删除!给您带来的不便,尽请谅解!

商务合作:请加编辑微信suntrans2008(添加时请您标明“公众号商务合作”意向);联系电话:15313128281

图片版权声明:部分图片来源于网络,版权归原作者所有。如涉及侵权或者对版权有疑问,请联系邮件1943581358@qq.com,我们会尽快处理!