海关公布数据显示,前8个月,我国进口铁矿石6.85亿吨,同比减少3.5%,进口均价为每吨644.3元,同比上涨43.3%,供需错配成为今年前八个月铁矿石市场的主旋律,但同时,我国8月份进口铁矿石9485万吨,环比增加383.40万吨,增幅为4.21%,连续两个月递增,进口量也创下2018年1月以来最高,同比增长6%。铁矿石正在由供不应求转型供需平衡。

进口矿方面:2019年9月10日,进口62%粉矿到岸价价格为90.53美元/吨(1.4602美元/吨度),环比每吨上升0.96美元,升幅为1.07%,当月平均价格为89.1美元/吨;进口62%粉矿现货贸易价格为807.89元/吨,环比每吨上升10.91元,升幅为1.37%,当月平均价格为795.22元/吨。

国产矿方面:2019年9月10日,国产62%铁精矿价格为721.3元 /吨,稳,当月平均价格为719.28元/吨;国产65%铁精矿价格为804.28元/吨,稳,当月平均价格为801.95元/吨。

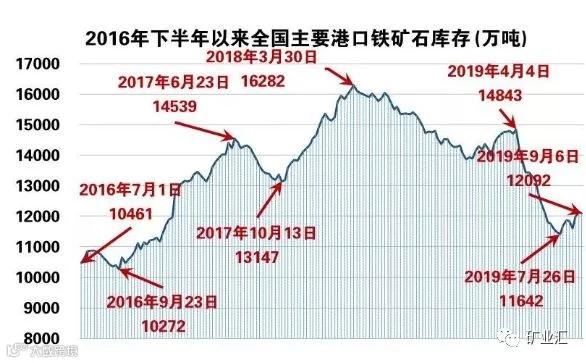

港口库存:据统计,截止9月6日,35个港口铁矿石库存为12092万吨,环比上升。7月以来,澳洲、巴西等海外矿山发运量逐渐恢复,铁矿石供应逐渐回暖,港口库存也连续上升,上半年的供不应求及低库存格局已然开始逆转。

今年受巴西淡水河谷溃坝、澳洲飓风、国内钢厂产量增加等多因素影响,铁矿石市场基本面发生显著变化,铁矿石价格大幅上涨,但随着复产节奏的加快,港口库存逐渐修复,铁矿石价格也在8月份直线下降,9月份逐渐止跌回弹,并再次站上90美元,回弹之势逐渐明朗。

上半年,铁矿石价格疯狂上涨主要导火索便是淡水河谷的溃坝事故,据估算,此次事故共影响铁矿石产能9280万吨,球团矿产能1100万吨停产,结合各个项目停产、复产时间来推算,在不考虑矿山复产期间生产效率损失情况下,可以大致推算出事故可能造成淡水河谷2019年铁矿石产量同比下降6000万吨,球团矿产量下降1020万吨。

(1)2019年淡水河谷铁矿石产量大致可能为3.23亿吨,同比下降约6100万吨,其中下半年环比增加4900万吨;

(2)球团产量可能约为4400万吨,同比下降约1100万吨,下半年环比增加190万吨;

(3)铁矿石及球团总销量大约为3.2亿吨,同比减少4600万吨,下半年环比增加4300万吨。

今年3月22日,飓风维罗妮卡登陆皮尔巴拉地区,导致澳大利亚主流矿山上半年铁矿石产量及发运量同比明显下降。上半年,力拓、必和必拓、FMG三大矿山铁矿石产量同比下降1800万吨左右,其中力拓产量下降1300万吨,必和必拓产量下降450万吨,FMG产量微降90万吨。而1—5月澳大利亚铁矿石发运量同比减少1500万吨。

下半年澳大利亚极端天气发生概率一般较低,再考虑澳大利亚各主流矿山的年度生产计划,预计铁矿石产量及发运量也会环比回升。

(1)力拓皮尔巴拉地区2019年最新铁矿发运量目标为3.2亿—3.3亿吨,预计达到3.24亿吨,同比减少1400万吨,球团及精粉产量目标为1070万—1130万吨;

(2)必和必拓2020财年(2019年7月至2020年6月)铁矿石销量目标(归属力拓)为2.42亿—2.53亿吨(100%股权销量目标为2.73亿—2.86亿吨),预计为2.74亿吨,同比微增70万吨。

(3)FMG铁矿石最新财年发运目标尚未公布,不过目前澳大利亚主流矿山扩产项目接近尾声,产能及产量均已计入平稳期,FMG目前对外公布的新增产能项目仅Eliwana,计划于2020年投产,产量约1500万吨,因此大致估算2019年下半年FMG铁矿石发运量与去年同期基本持平,2019财年发运量预计为1.68亿吨。

整体来看,下半年供应基本恢复至正常水平,铁矿石总供应环比上半年增加近1900万吨。

2019年1—6月,国产铁精粉累计产量12946.8万吨,同比则增加621.7万吨,增幅达到5.04%。预期今年国产铁精粉产量或同比增加1000万—1500万吨,下半年产量或同比增加500万—1000万吨。

受益于铁矿石价格上涨,上半年国内众多的长期停产矿山复产,带动矿山产能利用率和国产铁精粉日均产量明显提高。2019年,全国在建、拟建、扩建原矿且产量大于百万吨的矿山有50个,涉及储量200亿吨,原矿产量接近3.4亿吨,在建产能约占40%,约1.36亿吨。其中,2019年一季度全国矿山企业已新增原矿产能7200万吨,环比2018年四季度增加6500万吨。

房地产和基建主要对长材拉动较大,而船舶和汽车行业对板材影响更甚,所以全年整体消费来看依旧是长强板弱,所需要关注的是汽车是否还会出台强制性的刺激政策。

同时,环保仍在持续作用,尤其需要注意建国70年大庆的影响,环保仍将是未来一段时间的主导因素之一

热文推荐:

1、导师不能署名!中央发通知对研究者提出新要求

2、好消息!国务院宣布,禁止全国矿山“一刀切“!

3、5G采矿,真的来了!

4、久违了,地矿部!属于地质的黄金时代

5、重磅!国家管网公司成立文件下发,油气改革来临!

6、全球最可惜的国家,土地里藏满了金矿,但是金矿远不如粮食贵

7、走,去中亚搞矿!

8、重大突破!我国再现世界级锂资源基地,为打破锂资源垄断格局再添筹码

9、找矿离不开的38条铁律!

10、涨知识:一文读懂17种稀土的不同用途

11、野外勘察,千万别碰这些植物!

12、现实比电影《盲井》更残酷!11名矿工遇难,6人被枪毙!

13、119个地质奇迹,叹为观止!

14、大开眼界!100余种珍稀宝玉石合集

15、阳光创译团队盛装亮相2018中国国际矿业大会,共创盛世未来!

如果你想第一时间

了解相关业务

请添加吕国博士助理微信

TEL:13683660873

·END·

阳光创译的核心定位已经由最初的“阳光创译=矿业翻译”——中国地质矿业翻译领军品牌逐渐延伸扩展成“阳光创译=中国国际矿业服务大平台”,涵盖矿业翻译、矿业会展、矿业咨询、矿业猎头、“一带一路”矿业商会、矿业媒体等国际矿业服务板块。

文章版权声明:本文来源 :矿业汇,版权归原作者所有,本文不代表阳光创译立场,并对文中观点保持中立,仅供各位阅读者交流参考之目的。本号所转载内容没有任何商业宣传目的,仅供交流,如有侵权,请联系主编删除(主编微信:suntrans2008),另外图片版权归原作者所有,如有侵权请联系我们,我们将会立刻删除!给您带来的不便,尽请谅解!

商务合作:请加编辑微信suntrans2008(添加时请您标明“公众号商务合作”意向);联系电话:15313128281

图片版权声明:部分图片来源于网络,版权归原作者所有。如涉及侵权或者对版权有疑问,请联系邮件1943581358@qq.com,我们会尽快处理!