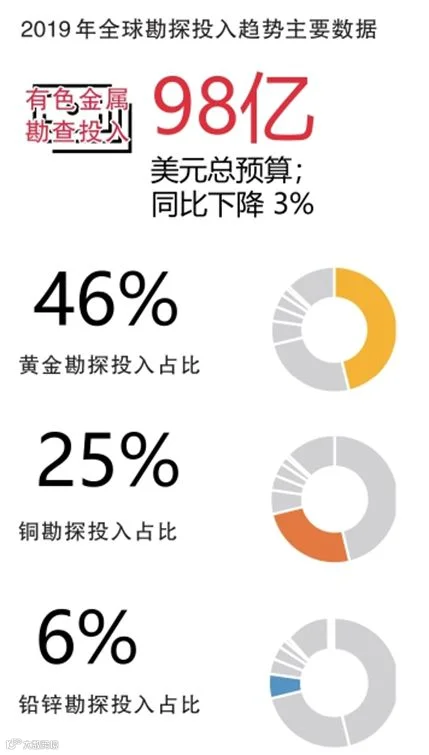

2019年全球勘探投入趋势主要数据

尽管2020年前景不明朗,但由于缺乏项目链投资,未来几年一些基本金属大宗商品将面临市场缺口。除非集中努力开发新的绿地项目,否则本行业将面临挑战,难以满足哪怕中度预测的全球需求,特别是铜的需求。

黄金预算缩减幅度大

黄金勘探投入下降的部分原因是2018年和2019年初金价表现不佳,2018年8月下探1160美元/盎司。尽管价格在2019年至2020年期间强劲反弹,但上涨来得太晚,无法提振2019年的预算。

黄金价格下跌的第二个原因是2018年末和2019年初的并购活动,最显著的是巴里克(Barrick Randgold)和纽蒙特(Newmont Goldcorp)的交易。标普全球的数据表明,从历史上看,两家公司合并之后的勘查预算将低于合并前两家公司的预算之和。预算减少的主要原因是合并后的合理化措施,包括在撤资前减少对非核心资产的供资。仅这两起并购案就减去了2019年约1.03亿美元的潜在黄金勘查支出。

勘查活动反弹暂停

矿业2018年开局向好,但全球经济和政治状况恶化,矿业上升趋势于年底受阻,金属价格和股市支撑下行。尽管到2019年底市场状况有所改善,但地缘政治和宏观经济方面的担忧贯穿全年。这对勘查计划产生了直接影响,标普全球市场财智2019年对3300家公司的调查显示,全球有色金属总预算同比下降4%,至92.9亿美元。考虑到标普全球无法掌握的预算,预计2019年的预算总额为98亿美元,较2018年的101亿美元下降3%。

2019年活跃勘查公司数量同比增长3%,达到1708家,成为2012年以来第二个出现同比增长的年份。许多过去几年处于休眠状态的公司在2018年纷纷重新启动,之后价格开始回落,融资变得更加困难。这导致平均勘查预算额和中位勘查预算额分别降至540万美元和110万美元。

正如标普全球每月的《行业监测》报告所述,自2018年底以来,小型和中型矿业公司筹集勘查资金的能力一直不如大型矿业公司。2018年11月至2019年2月(探勘公司通常在这段时间向市场筹集未来一年勘查工作的资金)的融资总额为9.571亿美元,而2017年11月至2018年2月的融资总额为39.7亿美元。虽然融资额在年内逐步回升,但2019年筹集的86.1亿美元还是远低于2018年(92亿美元)和2017年(96亿美元)。

行业集中在近矿勘查

缺少新的优质矿床不会对行业产生立竿见影的影响。这是一个10到15年的长期问题,过去十年发现的矿床需要投入生产,才能减缓现存矿山的衰竭。

7个地区中只有3个增加预算

随着全球勘查的放缓,2019年报告的7个区域中只有3个增加了预算分配,而2018年则有6个地区增长。澳大利亚项目的预算增长最多,几乎增加了2亿美元,增幅为15%,其次是美国,增长9300万美元,增幅为11%。太平洋/东南亚地区是2018年唯一预算同比下降的地区,在2019年略增1580万美元,相当于5%。

尽管拉丁美洲的预算减少4%以上,在全球预算份额连续第二次下降,从2017年近30%的峰值下降到28%,但仍然是世界最大的勘查地区。

该地区预算几乎完全被六个国家瓜分。智利占该地区总量的四分之一,加上秘鲁、墨西哥、巴西、阿根廷和厄瓜多尔,其总和约占拉美总量的90%。该地区预算减少主要由于黄金预算下降14%,大部分是由于大型和中型矿业公司的预算分配减少所致。铜矿预算分配增加了11%,所有公司类型都增加了分配。

澳大利亚从2018年的第四位跃升至2019年的第二位,它在上世纪90年代末和21世纪初就曾居第二。铜矿和黄金的预算有所增加,大型矿业公司在该地区加大了计划力度。西澳仍是首选,占该地区总量63%,较2018年增长了15%。

世界其他地区包括欧洲和亚洲大陆,由于黄金预算分配减少1.39亿美元,遭遇最大的同比降幅。铜、铂族金属(PGM)、钻石和其他目标的预算也大幅减少。俄罗斯和中国仍然是勘查的首选国家,合计占总预算的56%。

加拿大在地区排名中下滑一位至第四位,2019年预算同比减少1.34亿美元(9%)。小型公司的降幅最大,同比削减预算9500万美元,降幅为12%;大型公司则减少了2200万美元,降幅为4%。按商品计算,预算骤降的主要原因是黄金勘查减少了近2亿美元(21%),PGM和锌铅合计减少4000万美元。

非洲上一次在2012年排名第二之后,连续第二年位居全球第五。该地区2019年预算减少12%的主要原因是黄金和铜的预算分配减少了近1.5亿美元。小型勘查公司的预算同比减少最多,黄金和铜分别减少了25%和57%。尽管计划支出下降了35%,刚果民主共和国仍是非洲最大的勘查目的国,自2008年以来一直保持首位。

自2017年全球勘查预算反弹以来,由于美国现政府放松联邦矿产资源勘查和开发的某些监管要求,在此推动之下,美国表现优于大多数其他地区。

2019年,在全球总预算下降4%的背景下,美国预算分配额增加了11%,即9300万美元。其中主要来自铜矿分配激增80%,银等其他商品的分配也增长44%。美国黄金分配量同比下降22%,几乎与铜持平,约为3.7亿美元。尽管计划支出减少6%,内华达州仍然在美国各州中排名在首位。

钻探活动稳健

融资难是2019年全球勘查预算下降的因素之一,而在2018年末和2019年初的融资困难条件则对2019年完成的钻探量产生了明确的影响。据勘查公司报告,2019年共有1093个项目完成3.9万个钻孔,较2018年1262个项目的4.9万个钻孔分别下降21%和13%。2018年末至2019年初的融资困境对2019年上半年的钻探活动影响最大,当时报告的钻井孔数为1.8万个,而下半年为2.1万个,增幅为13%。尽管此后的融资条件有所改善(对2020年的乐观迹象),但钻探结果尚未反映出资金增加的好处。

黄金仍然是2019年的首要目标,在全球钻孔的占比从2018年的58%增加到63%。这是自2016以来的最高水平,当年英国的脱欧投票和美国大选推高了黄金价格。就项目数量而言,黄金钻探活动同比减少9%,从2018年的707个项目降至641个项目。报告的钻孔总数同比减少6730个,降幅更为明显。虽然黄金钻探回落部分是由于筹资压力,但这也反映了探勘公司将注意力从高级阶段的晚期项目(需要更多钻探来圈定矿床)转移到更多新潜在项目的基础勘查(确定目标所需的钻孔数量更少)。2019年,报告钻探黄金的草根项目数量同比增加,从290个增至299个,为2012年以来的最高水平。

基本金属/其他金属(合并了工业基本金属、银和铂族金属/PGM)报告的钻探结果降幅与黄金相比较为均匀,钻孔总数同比减少19%,而项目数量减少15%。受美中贸易战影响,2019年基本金属价格表现不佳。钻探方面,锌铅矿和镍矿受影响最大,项目数量分别下降19%和32%。铜价在2019年较为稳定,项目数量仅下降6%,而报告钻孔数量还增加了9%。

2019年重大钻探成果(满足预计品位区间截止值)也同样减少,获得重大见矿段的钻孔总数同比减少21%。这一下降主要来自基本/其他金属,该类别减少20%,而黄金则温和减少9%。除黄金早期钻探有所增加以外,铜的草根钻探也大幅增加,报告项目数量增加了21%。获得重大结果的项目数量增加更多,同比上升30%。获得重大结果的早期黄金钻探项目减少4%。2019年正在钻探的后期项目和矿区项目数量都有所下降,几乎涉及所有商品。

大多数地区的钻探活动都有所减少。与2018年一样,澳大利亚2019年仍是报告项目最多的国家,并拉开了与第二名加拿大的差距,澳大利亚报告项目314个,而加拿大为298个。两国的报告项目数量分别同比减少了7%和11%。澳大利亚在钻孔总数方面继续遥遥领先,但钻孔总数比加拿大的下降幅度更大,澳大利亚减少19%,而加拿大减少15%。拉丁美洲、非洲和太平洋(不包括澳大利亚)的钻探活动报告项目数量分别下降了24%、17%和8%,进一步凸显了行业正向更熟悉、更稳定的本土管辖区转移。

猜你喜欢:

6、我叫西岭金矿,是中国最大单体金矿,潜在价值可达1500多亿

9、国务院下令:坚决禁止不必要环保执法!违规检查全面取消!严禁一刀切!

阳光创译=国际矿业服务平台

打造中国地质矿业翻译领军品牌

阳光创译的核心定位已经由最初的“阳光创译=矿业翻译”——中国地质矿业翻译领军品牌逐渐延伸扩展成“阳光创译=中国国际矿业服务大平台”,涵盖矿业翻译、矿业会展、矿业咨询、矿业猎头、“一带一路”矿业商会、矿业媒体等国际矿业服务板块。

文章版权声明:本文来源 :中国黄金网、三匠联合,版权归原作者所有,本文不代表阳光创译立场,并对文中观点保持中立,仅供各位阅读者交流参考之目的。本号所转载内容没有任何商业宣传目的,仅供交流,如有侵权,请联系主编删除(主编微信:suntrans2008),另外图片版权归原作者所有,如有侵权请联系我们,我们将会立刻删除!给您带来的不便,尽请谅解!

商务合作:请加编辑微信suntrans2008(添加时请您标明“公众号商务合作”意向);联系电话:15313128281

图片版权声明:部分图片来源于网络,版权归原作者所有。如涉及侵权或者对版权有疑问,请联系邮件1943581358@qq.com,我们会尽快处理!