来源:国家税务总局网站

《中华人民共和国资源税法》将于2020年9月1日正式实施。为贯彻落实资源税法,规范资源税征收管理,优化纳税服务,我局起草了《国家税务总局关于资源税征管若干问题的公告(征求意见稿)》,现向社会公开征求意见,公众可以在2020年8月7日前通过以下途径和方式提出意见:

1.通过国家税务总局网站(网址:http://www.chinatax.gov.cn)首页右侧“意见征集”系统提出意见。

2.通过信函方式将意见邮寄至:北京市海淀区羊坊店西路5号国家税务总局财产和行为税司(邮政编码100038),并在信封上注明“《国家税务总局关于资源税征管若干问题的公告》征求意见”字样。

国家税务总局

2020年7月9日

国家税务总局关于资源税征管若干问题的公告(征求意见稿)

为规范资源税征收管理,根据《中华人民共和国资源税法》《中华人民共和国税收征收管理法》及其实施细则、《财政部 税务总局关于资源税有关问题执行口径的公告》(2020年第34号)等相关政策规定,现就有关事项公告如下:

一、纳税人以外购原矿与自采原矿混合为原矿销售,或者以外购选矿产品与自产选矿产品混合为选矿产品销售的,在计算应税产品销售额或者销售数量时,直接扣减已单独核算的外购原矿或者外购选矿产品的购进金额或者购进数量。

纳税人以外购原矿与自采原矿混合洗选加工为选矿产品销售的,在计算应税产品销售额或者销售数量时,按照下列方法进行扣减:

准予扣减的外购应税产品购进金额(数量)=外购原矿购进金额(数量)×(本地区原矿适用税率÷本地区选矿产品适用税率)

不能按照上述方法计算扣减的,按照主管税务机关确定的其他合理方法进行扣减。

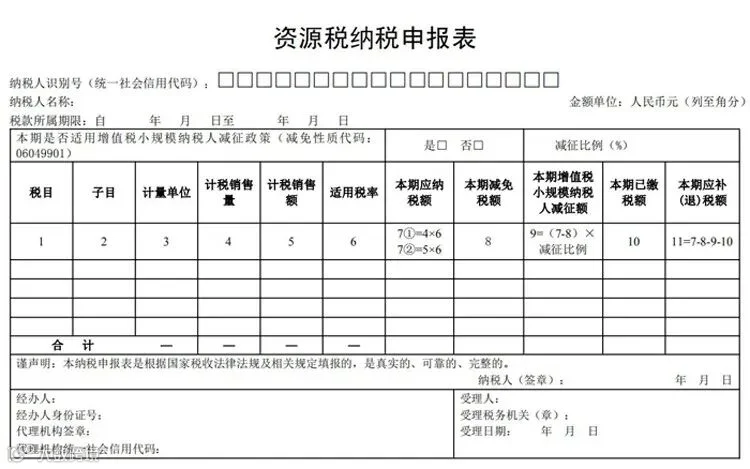

二、纳税人申报资源税时,应当填报《资源税纳税申报表》(附后)。

三、纳税人享受资源税优惠政策,实行“自行判别、申报享受、有关资料留存备查”的办理方式,另有规定的除外。纳税人对资源税优惠事项留存材料的真实性和合法性承担法律责任。

四、本公告自2020年9月1日起施行。《国家税务总局关于发布修订后的〈资源税若干问题的规定〉的公告》(2011年第63号)、《国家税务总局关于发布〈中外合作及海上自营油气田资源税纳税申报表〉的公告》(2012年第3号)、《国家税务总局 国家能源局关于落实煤炭资源税优惠政策若干事项的公告》(2015年第21号,国家税务总局公告2018年第31号修改)、《国家税务总局关于发布修订后的〈资源税纳税申报表〉的公告》(2016年第38号)、《国家税务总局 自然资源部关于落实资源税改革优惠政策若干事项的公告》(2017年第2号,国家税务总局公告2018年第31号修改)、《国家税务总局关于发布〈资源税征收管理规程〉的公告》(2018年第13号)、《国家税务总局关于增值税小规模纳税人地方税种和相关附加减征政策有关征管问题的公告》(2019年第5号)发布的资源税纳税申报表同时废止。

填表说明:

1.本表为资源税纳税申报表主表,适用于缴纳资源税的纳税人填报。除“本期已缴税额”“本期是否适用增值税小规模纳税人减征政策(减免性质代码:06049901)”需要填写外,纳税人提交附表后,本表由系统自动生成,无需纳税人手工填写,仅需签章确认(特殊情况下需要手工先填写附表、再填写主表的例外)。

2.“纳税人识别号(统一社会信用代码)”:填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。“纳税人名称”:填报营业执照、税务登记证等证件载明的纳税人名称。“税款所属期限”是指纳税人申报的资源税应纳税额的所属时间,应填写具体的起止年、月、日。

3.“本期是否适用增值税小规模纳税人减征政策(减免性质代码:06049901)”:纳税人自增值税一般纳税人按规定转登记为小规模纳税人的,自成为小规模纳税人的当月起适用减征优惠。增值税小规模纳税人按规定登记为一般纳税人的,自一般纳税人生效之日起不再适用减征优惠;增值税年应税销售额超过小规模纳税人标准应当登记为一般纳税人而未登记,经税务机关通知,逾期仍不办理登记的,自逾期次月起不再适用减征优惠。纳税人本期适用增值税小规模纳税人减征政策的,勾选“是”;否则,勾选“否”。

4.“减征比例(%)”:填写当地省级政府根据财税〔2019〕13号文件确定的减征比例,系统自动带出。

5.第1栏“税目”:是指规定的应税产品名称,多个税目的,可增加行次。

6.第2栏“子目”:反映同一税目下不同的明细项目。子目名称由各省、自治区、直辖市、计划单列市税务机关根据本地区实际情况确定。

7.第3栏“计量单位”:反映资源税计税销售量的计量单位,如吨、立方米等。

8.第4栏“计税销售量”:反映计征资源税的应税产品销售数量,包括实际销售和自用两部分。从价计征税目计税销售额对应的销售数量视为计税销售量自动导入到本栏。

9.第5栏“计税销售额”:反映计征资源税的应税产品销售收入,包括实际销售和自用两部分。

10.第6栏“适用税率”:从价计征税目的适用税率为比例税率,如原油为6%,即填6%;从量计征税目的适用税率为定额税率,如某税目每立方米3元,即填3。

11.第7栏“本期应纳税额”:反映本期按适用税率计算缴纳的应纳税额。从量计征税目应纳税额计算公式为7①=4×6;从价计征税目应纳税额计算公式为7②=5×6。

12.第8栏“本期减免税额”:反映本期减免的资源税税额。如不涉及减免税事项,纳税人不需填写附表中“减免税计算明细”,系统会将其“本期减免税额”默认为0。

13.第9栏“本期增值税小规模纳税人减征额”:反映符合条件的小规模纳税人减征的资源税额,计算公式为9=(7-8)×减征比例。

14.第10栏“本期已缴税额”:填写本期应纳税额中已经缴纳的部分。

15.第11栏“本期应补(退)税额”:本期应补(退)税额=本期应纳税额-本期减免税额-增值税小规模纳税人减征额-本期已缴税额。

16.本表一式两份,一份纳税人留存,一份税务机关留存。

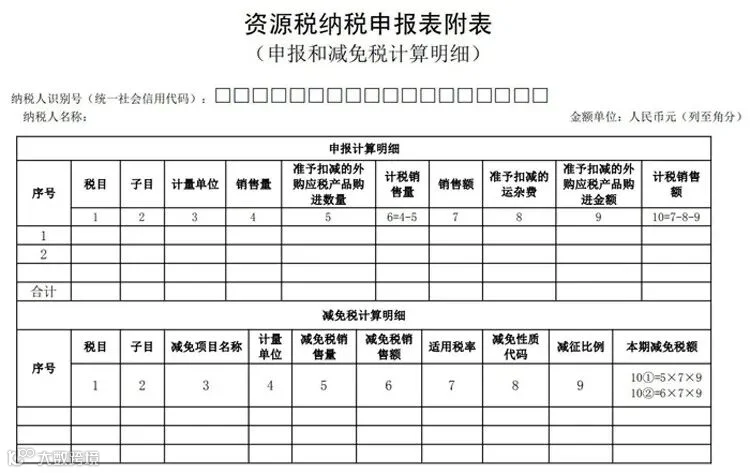

填表说明:

此表反映资源税申报计算明细和减免税计算明细,并将计算结果自动导入主表。

申报计算明细:

1.申报计算明细中各栏如有发生数额,申报从量计征税目的资源税纳税人需填写1-6栏。申报从价计征税目的资源税纳税人需填写1-4、7-10栏。各栏均应如实填写,无发生数额的,应填写0。不涉及外购应税产品购进数量扣减的,第5行填0;不涉及运杂费扣减的,第8栏填写0;不涉及外购应税产品购进金额扣减的,第9栏填写0。

2.第1栏“税目”:填写规定的应税产品名称。多个税目的,可增加行次。

3.第2栏“子目”:反映同一税目下不同的明细项目。子目名称由各省、自治区、直辖市、计划单列市税务机关根据本地区实际情况确定。

4.第3栏“计量单位”:填写资源税计税销售量的计量单位,如吨、立方米等。

5.第4栏“销售量”:填写纳税人当期应税产品的销售量,包括实际销售和自用两部分。实际销售的应税产品销售量按其增值税发票等票据注明的数量填写或计算填写;票据上未注明数量的,填写与应税产品销售额相应的销售量。自用的应税产品销售量据实填写。

6.第5栏“准予扣减的外购应税产品购进数量”:填写根据资源税现行规定准予扣减的外购应税产品购进数量。扣减限额以第6栏“计税销售量”减至零为限,当期不足扣减或未扣减的,可结转下期扣减。

7.第7栏“销售额”:填写纳税人当期应税产品的销售额,包括实际销售和自用两部分。实际销售的应税产品销售额按其增值税发票等票据注明的数量填写或计算填写。自用的应税产品销售额按照资源税现行规定计算填写。

8.第8栏“准予扣减的运杂费”:填写根据资源税现行规定准予扣减的运杂费用。

9.第9栏“准予扣减的外购应税产品购进金额”:填写根据资源税现行规定准予扣减的外购应税产品购进金额。当期不足扣减或未扣减的,可结转下期扣减。

10.第8栏“准予扣减的运杂费”、第9栏“准予扣减的外购应税产品购进金额”扣减限额之和以第10栏“计税销售额”减至零为限。当期不足扣减或未扣减的,可结转下期扣减。

11.通过本表计算得出的第6栏“计税销售量”、第10栏“计税销售额”,即为主表相应栏次的计税销售量、计税销售额。

减免税计算明细:

1.适用于有减免资源税项目的纳税人填写。如不涉及减免税事项,纳税人不需填写,系统会将“本期减免税额”默认为0。

2.第1栏“税目”:填写规定的应税产品名称。多个税目的,可增加行次。

3.第2栏“子目”:同一税目适用的减免性质代码、税率不同的,视为不同的子目,按相应的计税销售额分行填写。

4.第3栏“减免项目名称”:填写现行资源税规定的减免项目名称,如衰竭期矿山减征资源税等。

5.第4栏“计量单位”:填写计税销售量的计量单位,如吨、立方米等。

6.第5栏“减免税销售量”:填写减免资源税项目对应的应税产品销售数量,申报从量计征税目和从价计征税目的资源税纳税人均应填写。

7.第6栏“减免税销售额”:填写减免资源税项目对应的应税产品销售收入,由申报从价计征税目资源税的纳税人填写。

8.第7栏“适用税率”:从价计征税目的适用税率为比例税率,如原油资源税率为6%,即填6%;从量计征税目的适用税率为定额税率,如某税目每立方米3元,即填3。

9.第8栏“减免性质代码”:填写规定的减免性质代码。

10.第9栏“减征比例”:系统根据减免性质代码自动带出。

11.第10栏“本期减免税额”:填写本期应纳税额中按规定应予减免的部分。申报从量计征税目的资源税纳税人适用的计算公式为:本期减免税额=减免税销售量×适用税率×减征比例。申报从价计征税目的资源税纳税人适用的计算公式为:本期减免税额=减免税销售额×适用税率×减征比例。本期减免税额由系统自动导入资源税纳税申报表。

猜你喜欢:

1、传来好消息!中企拿下全球最大铁矿开发权!澳大利亚这下该着急了!

2、突发!个人账户收款被罚近300万!7月1日起,公转私、私转私的要小心了!大额现金管理文件正式发布!

3、惊呆了!世界级大金矿被发现 到处都是金子,澳大利亚了解一下

4、紫金17亿豪夺圭亚那金田,看看249吨大金矿

5、海南矿业筹划收购甘肃金徽矿业

6、无人驾驶技术,将颠覆式创新露天采矿行业

7、传紫金矿业38亿拿下中国最大铜矿项目控股权

相关业务需求即可致电下方相关责任人

| 吕国博士 | 董事长 | 1127203572@qq.com |

| 电话:13401184506 | 微信:suntrans-mining | |

| 孙玉梅 | 总经理 | 853495100@qq.com |

| 电话:13810694105 | 微信:853495100 | |

| 王宏业 | 矿业外语猎头 | 582934973@qq.com |

| 电话:18210692263 | 微信:suntrans222 | |

| 刘乾勇 | 英语翻译 | 1935014417@qq.com |

| 电话:13693672413 | 微信:13693672413 | |

| 范宝山 | 矿业咨询 | 1583289628@qq.com |

| 电话:13683660097 | 微信:suntrans_1543 | |

| 刘鑫 | 论文翻译 | 1749173384@qq.com |

| 电话:13683660873 | 微信:lvy_09260312 | |

| 史梦亚 | 地矿报告翻译 | 25342721235@qq.com |

| 电话:13683661813 | 微信:zyy-suntrans | |

| 陈志福 | 口译 | 2268356581@qq.com |

| 电话:13681439112 | 微信:miningtranslation | |

| 李冬梅 | 日、俄、韩翻译 | 3602237436@qq.com |

| 电话:15701297623 | 微信:suntrans_6787 | |

| 张学东 | 西、法、葡翻译 | 1529169438@qq.com |

| 电话:17310657953 | 微信:ha15313128283 | |

| 蔡恒 | 非地矿类及其他小语种 | 3073107861@qq.com |

| 电话:15210897852 | 微信:suntrans-1938 | |

| 钟凌峰 | 媒体合作 | 1985130191@qq.com |

| 电话:18511709317 | 微信:suntrans2014 | |

| 王洋 | 全职招聘 | 347562171@qq.com |

| 电话:13661190472 | 微信:13661190472 | |

阳光创译=国际矿业服务平台

打造中国地质矿业翻译领军品牌

阳光创译的核心定位已经由最初的“阳光创译=矿业翻译”——中国地质矿业翻译领军品牌逐渐延伸扩展成“阳光创译=中国国际矿业服务大平台”,涵盖矿业翻译、矿业会展、矿业咨询、矿业猎头、“一带一路”矿业商会、矿业媒体等国际矿业服务板块。

文章版权声明:本文来源 :矿业界,版权归原作者所有,本文不代表阳光创译立场,并对文中观点保持中立,仅供各位阅读者交流参考之目的。本号所转载内容没有任何商业宣传目的,仅供交流,如有侵权,请联系主编删除(主编微信:suntrans2008),另外图片版权归原作者所有,如有侵权请联系我们,我们将会立刻删除!给您带来的不便,尽请谅解!

商务合作:请加编辑微信suntrans2008(添加时请您标明“公众号商务合作”意向);联系电话:15313128281

图片版权声明:部分图片来源于网络,版权归原作者所有。如涉及侵权或者对版权有疑问,请联系邮件1943581358@qq.com,我们会尽快处理!