受市场需求影响,2020年开始硅料价格“涨声”不断。从年8万元/吨上涨到20万元/吨以上,涨幅高达150%。其实还在前几年,硅料市场一直处于低落状态,回顾前几年,硅料价格一度十分低迷,从15万元/吨跌倒5万元/吨,不少中小硅料企业甚至因此倒闭。近期受光伏产业的兴起,硅料价格开始一路“狂飙”,硅料的涨势何时能停?又会反过来对它所处的光伏产业带来什么影响?

光伏扩产硅料供不应求,产能不足引致价扬

过去两年,光伏产业需求量大幅增加,带动产业链上下游产能扩张。在硅片、电池片、组件企业大幅扩产的同时,硅料产能增长相对较慢,上下游产能供需失衡,这是造成硅料价格大幅增长的主要原因。

9月初,硅业分会公布了太阳能级多晶硅最新价格,多晶硅价格实现四连涨!国内单晶复投料价格区间在206-215元/kg,成交均价为211元/kg,周环比涨幅为0.91%。

硅业分会预计,9月国内多晶硅产量或再创新高,预计在4.3万吨至4.4万吨。下游订单充足将刺激各硅片企业为保自身高开工率继续加大采购需求,因此短期内多晶硅市场状态将逐步从供需平衡向供不应求过渡,进一步支撑硅料价格延续涨势。

作为产业两大龙头,大全能源现有产能7万吨,3.5万吨项目预计在今年年底投产,明年12万吨产能全面释放。

而通威股份现有高纯晶硅年产能8万吨,在建的乐山二期5万吨和保山一期5万吨预计于2021年底投产,而包头二期5万吨则预计于2022年内投产。此外,通威股份亦计划在乐山新投20万吨高纯晶硅产能,其中10万吨将于2021年内启动。

尽管各企业都有一定规模的硅料扩产计划,但硅料现有供给依然十分紧张。知情人表示“虽然明年会有部分硅料企业产能投放,但下游环节产能仍然大于硅料环节产能,终端需求预计也持续向好,供需缺口依然存在,这给予硅料价格一定的支撑” 。

“前些年,硅料价格较为低迷,使得硅料企业扩产动力不足,大量的硅料企业也逐步退出行业。”一位接近通威股份的知情人士表示,“加上硅料的技术门槛高、投资金额大、扩产周期较长,投产后调试时间长,建设到达产一般需要2年以上时间,难以及时匹配下游需求快速增长,因此阶段性的供需瓶颈促使价格持续上涨。”

硅料上涨对光伏产业链的影响

1、光伏产业链“降本促效”目标正遭遇挑战

日前,河南全省屋顶光伏发电开发行动启动会议暨集中签约活动在郑州举行,全省共66个县(市、区)开展屋顶光伏整县开发试点建设。全部建成后,可有效开发屋顶面积2.4亿平方米,建设光伏发电约1500万千瓦,年发电量可达150亿千瓦时,直接投资约600亿元。

受上述信息影响,近期光伏板块强势拉升,截至9月2日收盘,上机数控、金晶科技、晶科科技、爱康科技、林洋能源等悉数涨停。

6月11日,国家发改委发布《国家发展改革委关于2021年新能源上网电价政策有关事项的通知》(下称《通知》)。《通知》指出,2021年起新备案集中式光伏电站、工商业分布式光伏项目和新核准陆上风电项目,中央财政不再补贴,实行平价上网。

告别补贴、平价上网,叠加市场高需求和原材料涨价,光伏企业如何实现“降本”成为一个迫切需要解决的难题。

有分析师指出,光伏平价叠加原材料价格高企会挤压行业内低效落后产能的生存空间,而企业可通过提高电池片转换效率,从而实现降本促效。CPIA数据显示,今年HJT电池量产效率或达24.2%,头部企业可突破25%,但主流技术PERC仅为23.1%。有观点认为,平价上网叠加原材料涨价或倒逼行业选择效率更高的电池技术。

面对原材料涨价所带来的成本问题,光伏企业不得不通过调整开工率来适应市场价格变化。隆基股份相关负责人表示,上半年硅片业务受到硅料短缺影响,开工率不是太高,一季度平均80%左右,二季度不到70%。他表示“对公司而言,面对上游供应链短缺的情况,是一个迎难而上的阶段。”

在多位业内人士看来,原材料涨价是阶段性供求关系所引起,目前全球大部分地区已实现平价上网,光伏行业的发展也从政策驱动转变为市场驱动,未来行业将通过技术进步和供应链竞争,完成“降本促效”的目标。

2、上下游利润分化明显

作为光伏产业的上游原材料,硅料价格持续攀升导致产业供需失衡,传导至硅片、电池片、组件厂商及终端电站,整条产业链均受影响。

从目前已披露的半年报情况来看,光伏上游企业多处于满产满销的状态,赚钱能力不俗;中下游则有明显的成本承压趋势,部分企业出现增收不增利的情况。

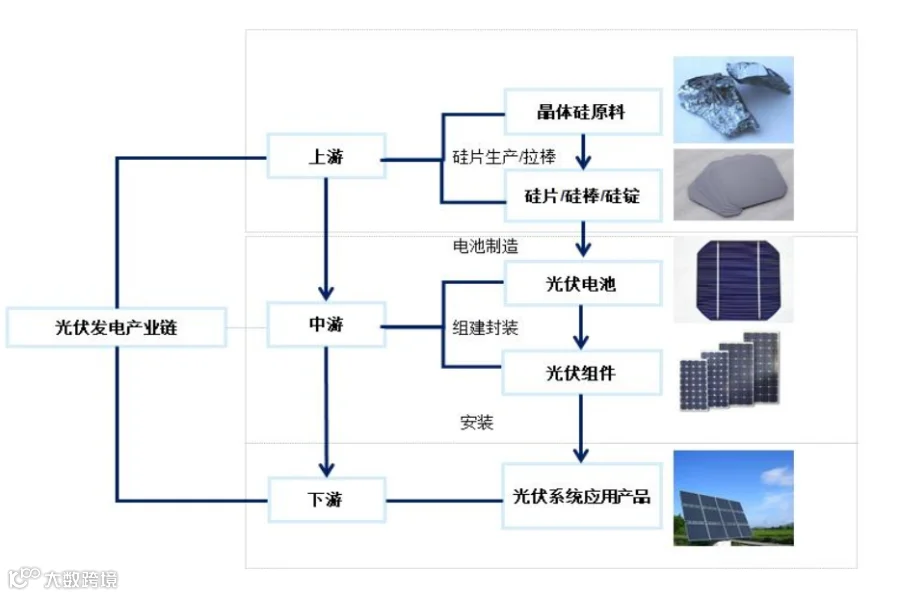

目前太阳能电池可分为晶硅电池和薄膜电池,其中晶硅电池应用最为广泛。

在刚刚过去的中报季,不难看出光伏上下产业链,风光各不同。

主营硅料生产的通威股份上半年营业收入265亿元,同比增长41.75%。公司称,增长主要系光伏板块经营规模扩大、产品价格提升所致。二季度通威股份出货价格达16-17万元/吨,产品平均毛利率高达69.39%。

同样是多晶硅龙头的大全能源上半年实现营业收入45.12亿元,同比增长111.99%;实现归属于上市公司股东的净利润为21.61亿元,同比增长587.96%。

处在产业链下游环节的企业则利润增长乏力。主营太阳能组件的晶澳科技,今年上半年的营收同比增长48.77%,但其净利润仅7.13亿元增长1.78%。东方日升,更是遭遇了五年以来的首次中期亏损。

下游蓬勃的需求、叠加利好政策、紧张的上游产能都是硅料价格上涨的主要原因。但原材料的暴涨也抑制了装机需求。今年上半年,中国光伏新增装机14.1GW,虽同比有所增长,增速显然低于行业预期,硅料价格走高,使得下游电站的投资回报率走低。

3、光伏产业接下来的发展趋势

未来六到十二月个月,光伏行业赛道可能会进入拐点,从目前的供不应求变成供大于求。如果硅料供应缓解,整个行业的价值分布也会有一个重新洗牌的过程。

光伏作为清洁低碳的能源形式,叠加政策利好的推动,光伏产业未来几年仍会保持高速增长的态势。

2020年—2021年光伏行业格局却是暗流涌动。一边是下游的产能过剩,一边是上游的供不应求。这种产业格局无非就是下面几个结果:

一是行业利润向上游集中。硅料价格持续看涨,生产多晶硅的上市企业会赚的盆满钵满。硅料企业都加大了新一轮投资,也许到2022、2023年,随着生产产能的上升、产量的增加,产业链需求重新平衡后,有可能出现供过于求的局面。2021-2022年,2年内预计新增硅料产能会在40万吨以上。

2022年,随着产能逐步投放,价格区间或有回落,硅料紧张程度有所缓解,但与下游硅片供需矛盾仍然突出。

二是中游电池片、组件企业利润挤压严重,提价能力不高,事实上电池片企业不但没有涨价,有一些已经开始减产停产,一些组件企业略微提高了价格。

三是全年装机需求可能会受到影响,毕竟光伏发电,只有降价才能具备竞争力。

四是行业层面会再次出现历史上的第四次洗牌,竞争力不强、运营水平不高的二三线企业将淘汰出局。

目前光伏产业格局陷入僵持状态,全年的装机需求是打开局面的关键钥匙。

如果需求符合预期或超预期,光伏头部企业会展现出强者恒强的魅力。

如果需求不达预期,下游的组件会面临停产、减产,提价动力不足,向上游传导,造成除硅料外的全行业利润下滑甚至于亏损。

另外,到了今天,光伏技术已经相当的成熟,技术的门槛已经在逐步降低。过去的20年时间里,技术变革主要是围绕制造效率提升,技术路线的选择在某种程度上不具备高科技产业那样的壁垒。

但2021年有望成为太阳能电池片技术变革的分水岭,目前比较看好的是异质结电池技术。

光伏行业是一个重资产、技术迭代升级比较快的特殊行业,而硅料环节又是高壁垒、长扩产周期的赛道。综合盘点2021年的中国光伏产业,一方面是行业周期的到来,产能扩张、硅料不足导致的行业总产能过剩。另一边是技术迭代周期的叠加,谁会在这一轮技术迭代周期中胜出?

热文推荐:

●紫金、江铜、铜陵有色...上半年国内矿企过得怎么样?赚了多少钱?

●盘点近十年发现的十大金矿,中国排第二,找到一个大型优质金矿,越来越难!

相关业务需求即可致电下方相关责任人

| 吕国博士 | 董事长 | 1127203572@qq.com |

| 电话:13401184506 | 微信:suntrans-mining | |

| 孙玉梅 | 总经理 | 853495100@qq.com |

| 电话:13810694105 | 微信:853495100 | |

| 王宏业 | 矿业外语猎头 | 582934973@qq.com |

| 电话:18210692263 | 微信:suntrans222 | |

| 刘乾勇 | 英语翻译 | 1935014417@qq.com |

| 电话:13693672413 | 微信:13693672413 | |

| 刘鑫 | 论文翻译 | 1749173384@qq.com |

| 电话:13683660873 | 微信:lvy_09260312 | |

| 苗菁 | 地矿报告翻译 | 25342721235@qq.com |

| 电话:13683661813 | 微信:zyy-suntrans | |

| 史金鸽 | 口译 | 2268356581@qq.com |

| 电话:13681439112 | 微信:miningtranslation | |

| 钟凌峰 | 媒体合作 | 1985130191@qq.com |

| 电话:17310253590 | 微信:suntrans2014 | |

| 陈正 | 全职招聘 | 347562171@qq.com |

| 电话:13661190472 | 微信:13661190472 | |

| MOY | 矿业咨询部主任 | 1583289628@qq.com |

| 电话:13683660097 | 微信:suntrans_1543 | |

| 吴宗启 | 矿业咨询部副主任 | 3073107861@qq.com |

| 电话:15210897852 | 微信:suntrans-1938 | |

| 王利民 | 矿产贸易总监 | 1529169438@qq.com |

| 电话:17310657953 | 微信:ha15313128283 | |

| 张楠 | 海外市场总监 | 3602237436@qq.com |

| 电话:15701297623 | 微信:suntrans_6787 |

|

阳光创译=国际矿业服务平台

打造中国地质矿业翻译领军品牌

阳光创译的核心定位已经由最初的“阳光创译=矿业翻译”——中国地质矿业翻译领军品牌逐渐延伸扩展成“阳光创译=中国国际矿业服务大平台”,涵盖矿业翻译、矿业会展、矿业咨询、矿业猎头、“一带一路”矿业商会、矿业媒体等国际矿业服务板块。

文章版权声明:本文来源 :中国能源报、世纪新能源网、共享能源、央视财经等,版权归原作者所有,本文不代表阳光创译立场,并对文中观点保持中立,仅供各位阅读者交流参考之目的。本号所转载内容没有任何商业宣传目的,仅供交流,如有侵权,请联系主编删除(主编微信:suntrans2008),另外图片版权归原作者所有,如有侵权请联系我们,我们将会立刻删除!给您带来的不便,尽请谅解!

商务合作:请加编辑微信suntrans2008(添加时请您标明“公众号商务合作”意向);联系电话:15313128281

图片版权声明:部分图片来源于网络,版权归原作者所有。如涉及侵权或者对版权有疑问,请联系邮件1943581358@qq.com,我们会尽快处理!