近期,乌克兰局势波诡云谲。表面上,当前乌克兰危机是美俄地缘政治博弈的结果,实际上,其背后还隐藏着大量的经济利益争夺。

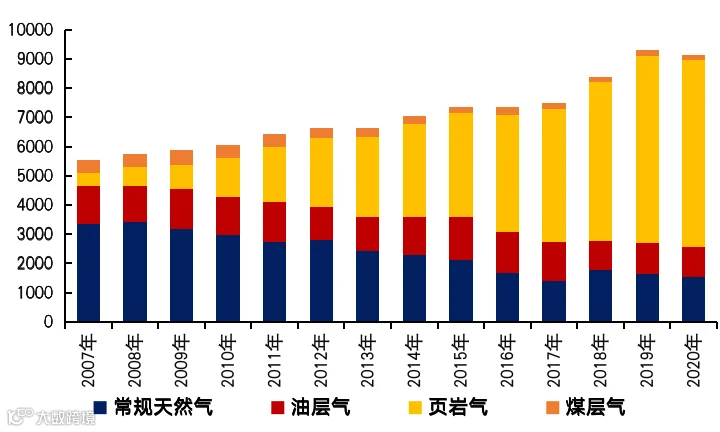

近年来美国页岩气技术日趋成熟,产量不断提升。2016~2020年间,美国天然气产量由7274亿立方米增长至9146亿立方米,贡献了全球天然气供给增量的85%。产能不断攀升使得美国国内天然气市场出现了供应过剩,美国也一跃成为全球天然气主要出口国。

根据英国石油公司(BP)的数据,2016~2020年间美国天然气出口保持着高速增长态势,复合增长率高达22%。2020年,美国天然气出口量为1375亿立方米,占全球天然气贸易量的11%,在全球仅次于俄罗斯。

▲美国天然气产出结构(数据来源:EIA)

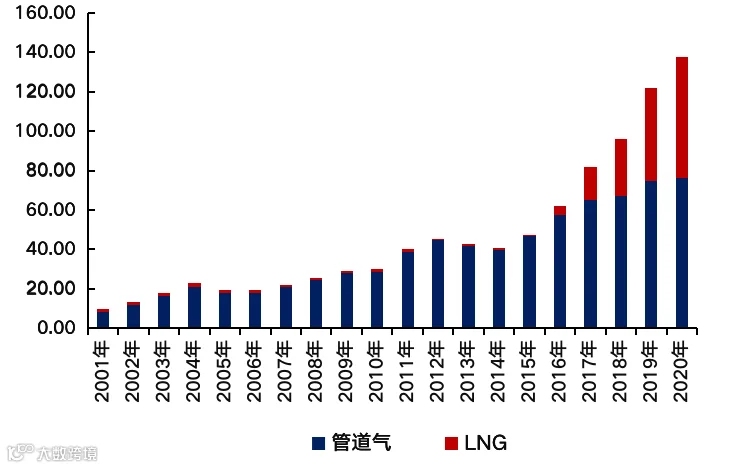

美国生产的天然气约80%的份额用于满足国内需求,其余部分主要以管道及液化天然气(LNG)的形式出口。受成本因素影响,美国管道气出口增速放缓。2020年,管道气约占出口总量的55%,主要销往邻近的加拿大及墨西哥。

墨西哥作为一个非工业化国家,对天然气需求变动不大,加拿大本身是全球天然气主要生产国之一,少量进口份额仅用于满足国内部分远离产地区域的需要。叠加地理空间及基础设施建设的限制,美国管道气后续出口难有增量。

▲美国天然气出口结构(数据来源:BP)

由于LNG产能增长迅速,拓展海外市场成为当务之急。2016~2020年间,美国LNG出口复合增速高达89%,并于2020年创下了614亿立方米的新纪录,接近当年天然气出口总量的45%。

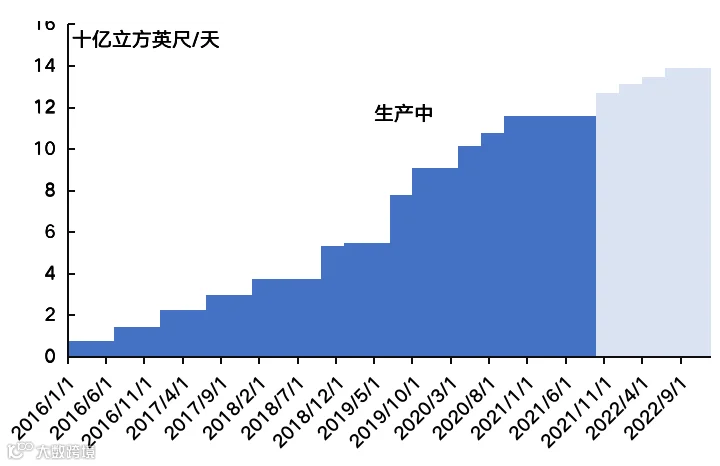

与此同时,美国LNG液化装置建设也不断提速。根据美国能源信息局(EIA)数据,截至2021年11月,美国LNG液化能力约为95亿立方英尺(约合2.69亿立方米)/天,峰值时可达116亿立方英尺(约合3.28亿立方米)/天。预计到2022年末,美国将拥有由44套装置组成的7个LNG生产设施,整体液化能力将提升至114亿立方英尺(约合3.23亿立方米)/天,峰值能力为139亿立方英尺(约合3.94亿立方米)/天。届时美国将超越澳大利亚与卡塔尔,拥有全球最大的LNG出口能力。于美国而言,为新增产能寻找买家是当务之急。

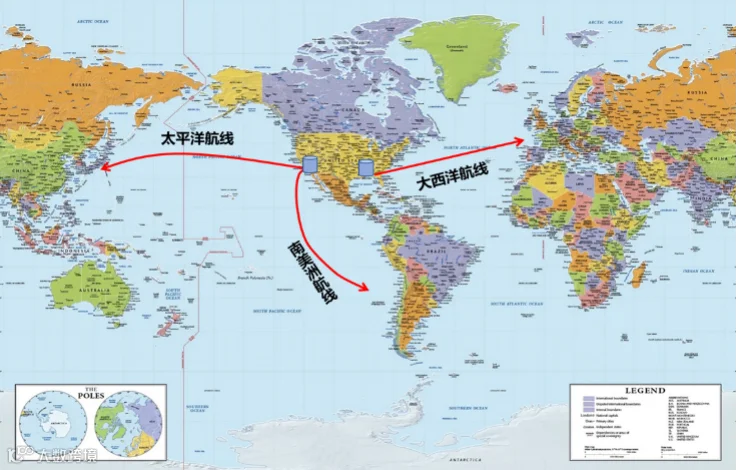

美国后续想扩大LNG出口规模主要考虑南美航线、太平洋航线和大西洋航线。其中南美航线运输距离最短,但由于南美洲自身天然气储量丰富,同时其整体工业化水平较低,对于天然气的需求量有限,短期内无法承接美国的新增供应量。

▲美国LNG出口结构(数据来源:BP)

▲美国LNG出口航线(数据来源:BP)

而东北亚市场买家可选货源丰富,美国LNG竞争力较弱。美国LNG太平洋航线的主要买家中,中国的天然气进口来源较为丰富,美国占比仅为5%。同时中美关系长期来看存在不稳定性,中国市场较难成为美国LNG出口的主要流向。日韩两国受地理位置及资源禀赋影响,天然气需求基本依赖LNG进口,美国通过政治手段虽然在日韩天然气市场占据一定的份额,但与卡塔尔、澳大利亚等东北亚市场主流LNG卖家相比,美国LNG存在开采成本高、运输距离长等诸多劣势,难以成为日韩天然气买家的首选。此外,中长期来看,美国LNG在东北亚还要面对俄罗斯管道天然气的竞争,想要抢夺更多的市场份额难度极大。

由上分析,欧洲市场对于美国LNG出口的战略价值愈发凸显。

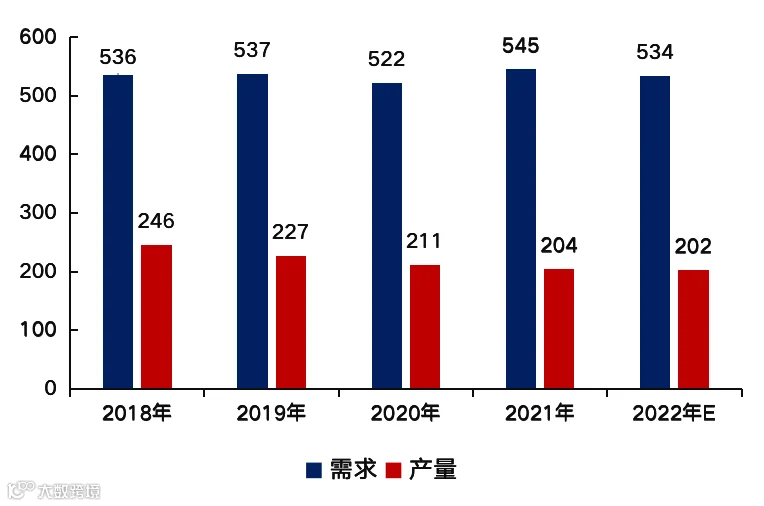

欧洲是全球第三大天然气消费地区,长期占据美国LNG第一大买家的位置。为达成碳中和目标,欧洲能源结构转型不断加速,天然气需求持续提升,这为美国提高LNG出口规模提供了空间。对美国而言,通过大西洋航线将LNG销往欧洲也是一个性价比较高的选择。美国LNG跨大西洋运至欧洲的海运距离约为5000公里,是太平洋航线的一半,将更多货源向欧洲倾斜有助于进一步节约成本。因此,无论从市场容量出发还是考虑获利空间,欧洲市场都是承接美国新增LNG供应量的不二之选。

在欧洲市场,俄罗斯管道气是美国LNG的主要竞争对手。欧洲天然气需求常年依赖进口,根据IEA数据,近年来其自产量占需求量的比例不断降低,由2018年的46%降至2021年的37.4%。

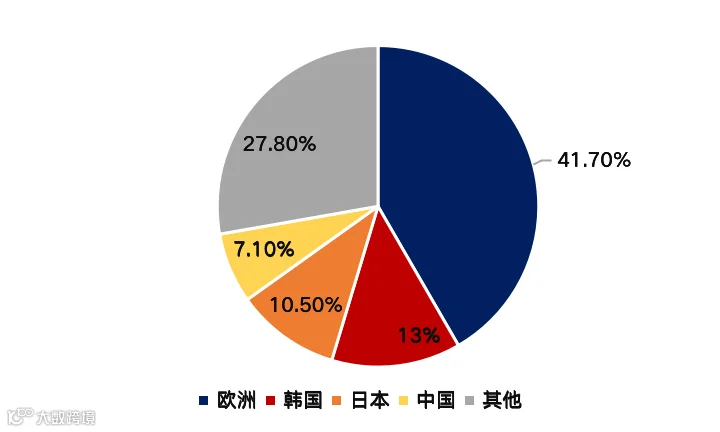

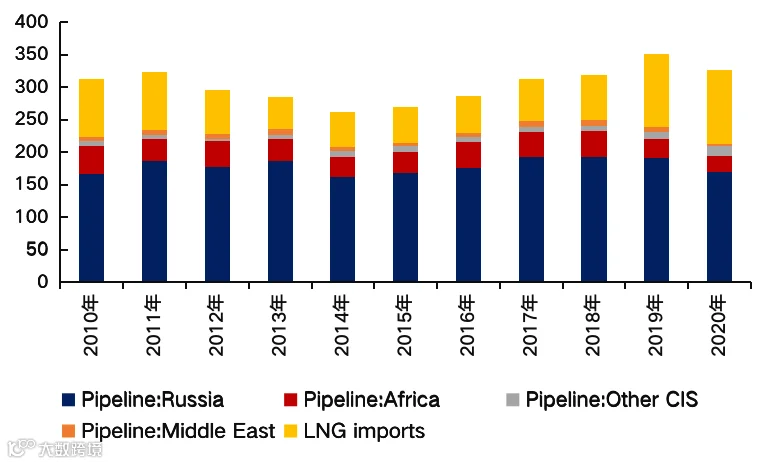

从进口结构看,欧洲对俄罗斯管道气的依赖度较大,占比常年维持在40%以上,其他管道气来源依次为非洲、其他独联体国家和中东,供给相对稳定且占比较小,余下部分则以LNG形式进口,呈逐年递增状态。美国想要改变欧洲现有天然气市场格局,首先要想办法踢俄罗斯出局。

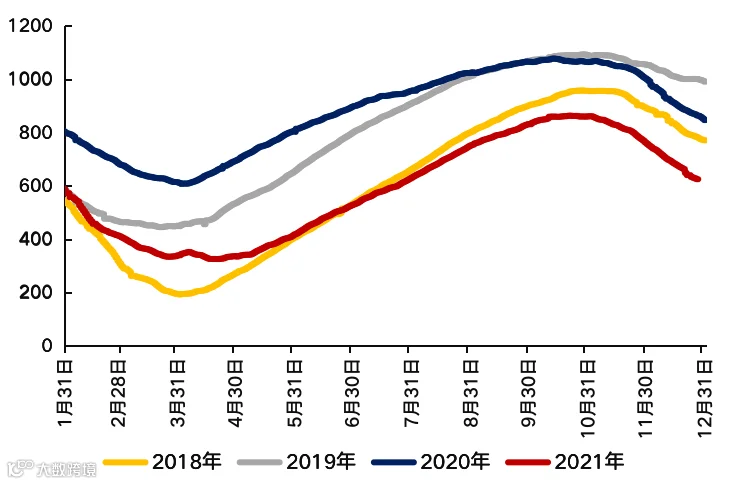

▲欧洲天然气供需格局(数据来源:IEA)

▲欧洲天然气进口结构(数据来源:BP)

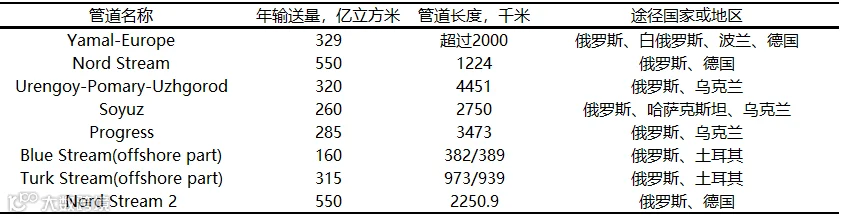

目前俄罗斯输往欧洲的天然气管道主要有8条,其中输往德国的亚马尔-欧洲管道于2021年末改变了流向,另外3条途经乌克兰的管道受当前乌东局势影响也变得不稳定。欧洲天然气库存高频数据显示,当前库存水平依旧难改下降趋势,处于历年低位。

这意味着,在俄乌矛盾激化的当下,欧洲必须寻求更多LNG货源以缓解自身的能源危机。鉴于降温预警和电力供应紧张,欧洲天然气供应压力短期内恐难缓解,这为美国LNG出口提供了绝佳机会。

首先,美国天然气生产成本更高。俄罗斯作为天然气出口大国,主要采用常规生产方式,其生产成本近年来保持在0.75~0.9美元/百万英热。美国在页岩革命后,逐步形成了以页岩气为主的生产结构。页岩气对生产技术要求较高,前期研发及设备的资金投入较大,其成本显著高于常规生产方式,约为1.6~3美元/百万英热。

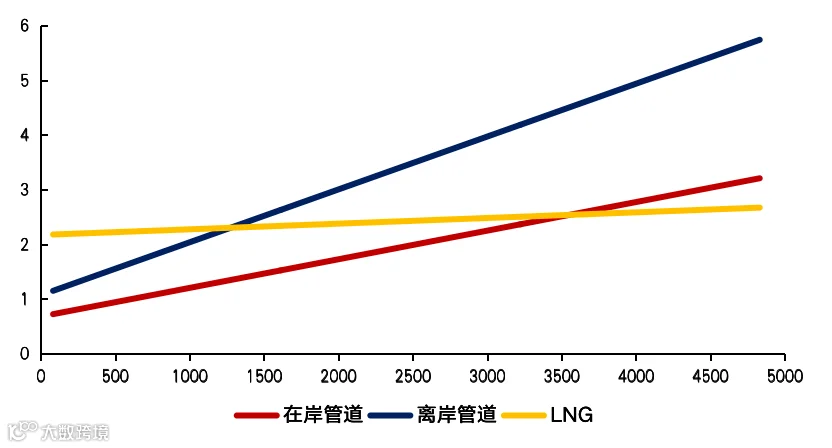

其次,美国LNG运输成本高于俄罗斯管道气。管道运输与LNG海运适用于不同的运输距离,在中短运程上,管道运输具有无可争议的优势,而对于超远距离运输,LNG是一种更经济的选择。

具体而言,对于离岸管道,运输距离在1100~1900千米内,管道运输的成本优于LNG方式;对于在岸管道,距离在3500~4000千米内,其运输成本低于LNG方式。美国LNG需要跨越大西洋,而俄罗斯紧邻欧洲市场,具备明显的运输成本优势。

▲管道与LNG运输成本比较(数据来源:Institute Gas Technology)

最后,美国LNG比俄罗斯管道气多了液化成本。LNG技术通过将天然气降温到-162℃,使其在一个标准大气压下呈液体状态,体积缩小到气态的1/600,从而实现大规模远距离安全运输。此液化环节通常需要在工厂中进行,涉及巨额初始建设投资与后续运营等一系列成本,约占到LNG的1/3。

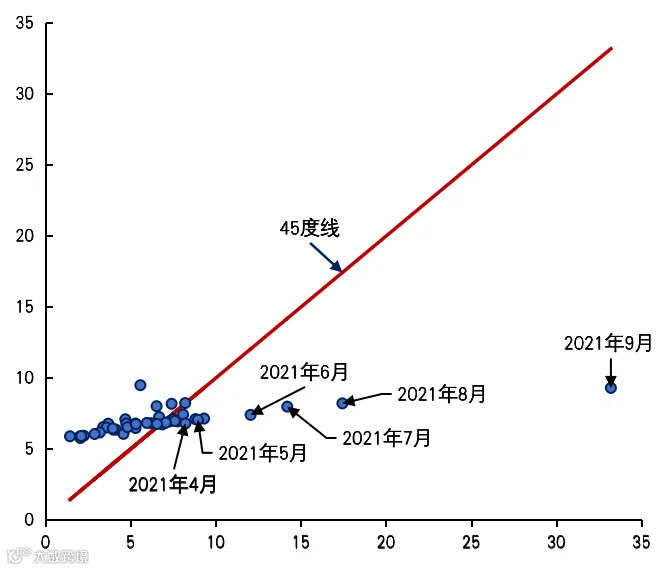

诸多因素叠加,使得美国LNG出口欧洲常年盈利较少,而乌克兰局势让美国获利颇丰。2021年3月乌东地区局势再度紧张,欧洲天然气价格逐步上升,峰值甚至一度达到年初的10倍,这为美国LNG出口欧洲提供了巨大的获利空间。据估算,仅2021年二、三季度,美国从与欧洲LNG贸易中获得的净利润就已超过20亿美元。

▲2018年起美国LNG成本与欧洲天然气价格(数据来源:Investing,国海证券测算)

当然,美国在该地区持续地推波助澜不仅仅是为了卖气,而是有多重战略目的,但从中仍能判断,美国还会“邪招”频出,俄乌矛盾短期内也难得到根本性缓和。

热文推荐:

●山西煤老板:每天入账五千万没有感觉 吃的是辣椒拌生蚝、燕窝加醪糟

●金铜王者依旧,战略矿产异军突起,盘点2021年上半年全球超1亿美元的矿业并购

●安徽凤阳一砂石矿权出让,海螺水泥报价不敌私企落选,45亿成交价再创省内砂石记录!

相关业务需求即可致电下方相关责任人

| 吕国博士 | 董事长 | 1127203572@qq.com |

| 电话:13401184506 | 微信:suntrans-mining | |

| 孙玉梅 | 总经理 | 853495100@qq.com |

| 电话:13810694105 | 微信:853495100 | |

| 王宏业 | 矿业外语猎头 | 582934973@qq.com |

| 电话:18210692263 | 微信:suntrans222 | |

| 刘乾勇 | 英语翻译 | 1935014417@qq.com |

| 电话:13693672413 | 微信:13693672413 | |

| 刘鑫 | 论文翻译 | 1749173384@qq.com |

| 电话:13683660873 | 微信:lvy_09260312 | |

| 苗菁 | 地矿报告翻译 | 2534271235@qq.com |

| 电话:13683661813 | 微信:zyy-suntrans | |

| 史金鸽 | 口译 | 2268356581@qq.com |

| 电话:13681439112 | 微信:miningtranslation | |

| 钟凌峰 | 媒体合作 | 1985130191@qq.com |

| 电话:17310253590 | 微信:suntrans2014 | |

| 陈正 | 全职招聘 | 347562171@qq.com |

| 电话:13661190472 | 微信:13661190472 | |

| MOY | 矿业咨询部主任 | 1583289628@qq.com |

| 电话:13683660097 | 微信:suntrans_1543 | |

| 吴宗启 | 矿业咨询部副主任 | 3073107861@qq.com |

| 电话:15210897852 | 微信:suntrans-1938 | |

| 王利民 | 矿产贸易总监 | 1529169438@qq.com |

| 电话:17310657953 | 微信:ha15313128283 | |

| 李松 | 海外市场总监 | 3602237436@qq.com |

| 电话:15701297623 | 微信:suntrans_6787 |

|

阳光创译=国际矿业服务平台

打造中国地质矿业翻译领军品牌

阳光创译的核心定位已经由最初的“阳光创译=矿业翻译”——中国地质矿业翻译领军品牌逐渐延伸扩展成“阳光创译=中国国际矿业服务大平台”,涵盖矿业翻译、矿业会展、矿业咨询、矿业猎头、“一带一路”矿业商会、矿业媒体等国际矿业服务板块。

文章版权声明:本文来源 :陈洪斌,版权归原作者所有,本文不代表阳光创译立场,并对文中观点保持中立,仅供各位阅读者交流参考之目的。本号所转载内容没有任何商业宣传目的,仅供交流,如有侵权,请联系主编删除(主编微信:suntrans2008),另外图片版权归原作者所有,如有侵权请联系我们,我们将会立刻删除!给您带来的不便,尽请谅解!

商务合作:请加编辑微信suntrans2008(添加时请您标明“公众号商务合作”意向);联系电话:15313128281

图片版权声明:部分图片来源于网络,版权归原作者所有。如涉及侵权或者对版权有疑问,请联系邮件1943581358@qq.com,我们会尽快处理!