2021年,钢铁行业整体还处于盈利阶段,企业生产积极性高,但受粗钢产能产量双控政策影响,钢铁产量有所下降。2021年我国生铁产量8.68亿吨,同比减少4.3%,消费铁矿石约13.71亿吨(折62%品位铁矿石)。

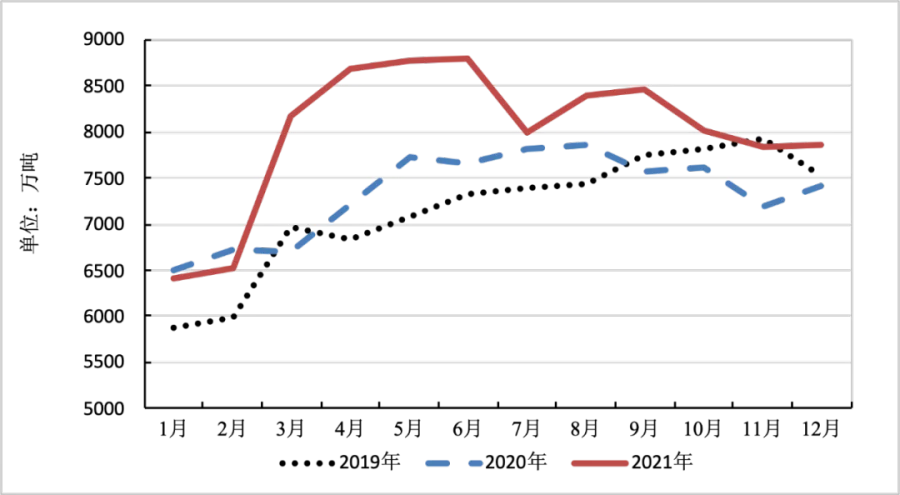

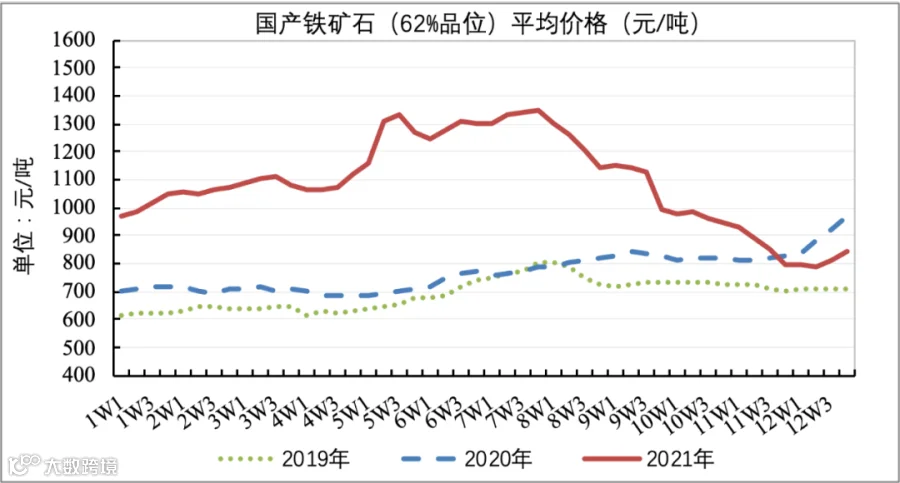

国内矿方面,按统计局公布数据,2021年我国累计生产铁矿石原矿98052.8万吨,折合成品矿(折62%品位)约3.05亿吨,同比增加9.4%。2021年,受进口矿价格波动影响,国内铁矿石价格随之大幅波动,年初价格为970元/吨,7月份快速增长至1350元/吨,之后波动下降至年底的800元/吨。

▲近三年国产铁矿石月度产量对比

▲近三年国产铁矿石价格走势

注:1、图中数据来自中国钢铁工业协会公布的中国铁矿石价格指数(CIOPI);

2、图中横坐标1W1指1月第1周;

3、图中国产矿价格指62%品位干基粉矿含税价格。

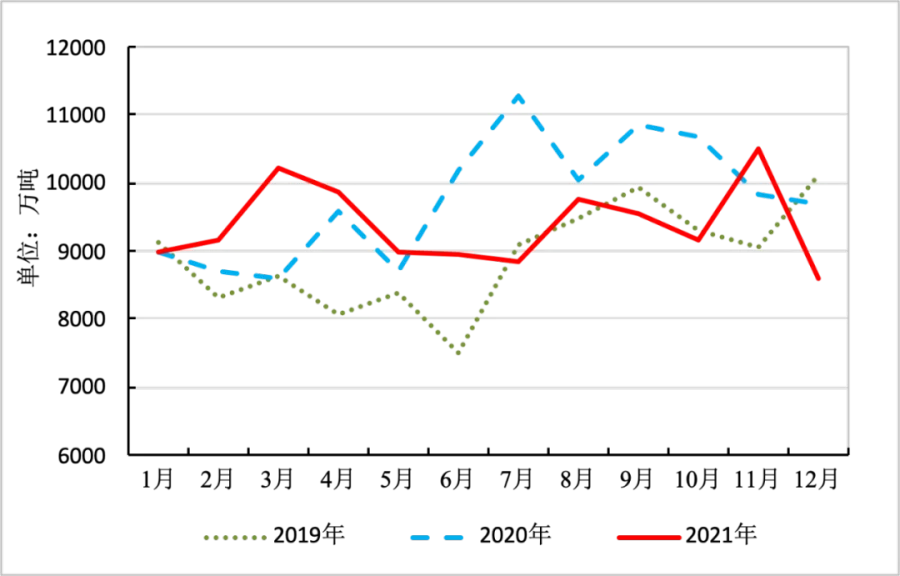

进口矿方面,2021年,我国累计进口铁矿石112431.5万吨,同比减少3.9%;进口均价为164.3美元/吨,较2020年增长61.6%。2021年底,港口库存为1.56亿吨,较年初增加3200万吨。2021年,铁矿石总供应量约13.97亿吨。

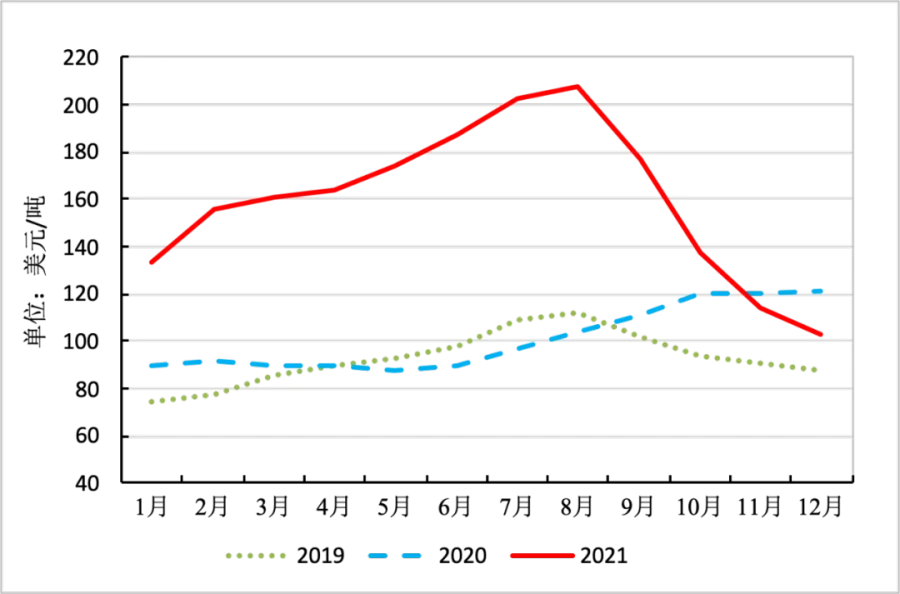

2021年,进口铁矿石价格大幅波动,铁矿石进口月度均价由1月的133.3美元/吨波动上行至8月的207.6美元/吨,随后迅速下降至12月的102.6美元/吨。铁矿石价格上涨原因主要是由于市场的过度解读和金融资本的炒作等多因素共同作用,带动进口矿价格快速上涨。

▲近三年我国铁矿石月度进口量对比

▲近三年进口铁矿月度平均到岸价格对比

整体来看,2021年,我国铁矿石供应量远大于需求量,过剩约8944万吨。虽然国际铁矿石市场波动频繁,但国内矿快速调整和港口库存缓冲功能完全可以及时调节供需平衡。

注:1)表中国产矿量按3.1选比折算为62%品位成品矿;

2)铁矿需求量(62%品位)=生铁产量*1.58;

3)供应量=国产矿量+进口矿量-库存变化量。

我国铁矿行业发展的主要问题其实就是产业结构性失衡。主要体现——一是进口量大、占比高且来源集中;中国进口占比80%以上。近年中国铁矿石进口量整体呈逐年上升态势;2015-2020年连续6年进口矿超过10亿吨。二是铁矿石金融属性强,定价话语权缺失;进口铁矿石受制于四大矿的高度垄断,定价权缺失严重,价格波动剧烈。三是供需双方市场地位不对等;进口矿受两国和四大矿的高度垄断。进口矿来源中,澳、巴两国合计占比超过80%。四是产业上下游利润分配严重失衡;2012~2020年,我国重点大中型钢铁企业利润总额累计8806.8亿元,四大矿铁矿石业务EBITDA合计21494.3亿元,是我国重点钢铁企业利润总额的2.4倍;四大矿净利润11130.4亿元,是我国重点钢铁企业利润总额的1.3倍。五是产业上下游生产工艺不对等。因工艺连续差异,矿山行业制约冶金行业。

我国铁矿资源禀赋“贫、杂、细”、“小、广、深”的特点,决定了铁矿企业分布“多、小、散、乱”。这种结构布局,决定了其利用难度大、环境扰动大、安全生产压力大。在安全、环保、能耗、质量、标准等政策要求越来越高的形势下,小型矿山数量持续减少,国内铁矿难有大幅增产。

国内铁矿石需求强度上升的情况下,全球铁矿石供应增长乏力,供应偏紧,使得全球铁矿石市场价格陡增,国内矿山盈利能力同步大涨。随着国际矿业巨头的复产,全球铁矿供应将再次超需求,导致全球铁矿石市场价格骤降,国内矿山盈利能力受到国际市场供应恢复而再次大幅下滑。如此,矿价频繁大幅波动,国内矿山盈利能力高低不定,不利于国内铁矿行业的健康稳定发展。

2021年,我国铁矿石进口量11.24亿吨,继续保持高位。2021年底,全国主要港口铁矿石库存量1.56亿吨,仍处于高位水平。钢铁产业铁矿石对外依存度自2015年以来连续6年保持在80%以上。2021年,受国内钢铁产能产量双控政策影响,国内钢铁产量有所下滑,钢铁产业铁矿石对外依存度降至76.6%,为近年来首次下降至80%以下。我国铁矿石主要进口来源国高度集中,可替代选择性小,不利于我国钢铁行业铁矿保障安全。

目前,我国海外投产权益矿产能仅7300万吨,占全年进口量的6%;与韩、日等发达国家海外权益矿比例仍有较大差距,全球第三大产钢国日本和第六大产钢国韩国,其铁矿石基本依靠进口,但权益矿量占比均超50%。我国海外项目多为2009年之前合作项目,“十三五”期间,境外矿产资源生产基地建设进展比较缓慢,权益矿比例低。

受铁矿石供应高度集中影响,铁矿石定价由谈判定价、季度定价到指数定价,都是由卖方主导,我国在铁矿石定价方面没有话语权的被动局面始终没得到有效改变。目前铁矿石现货市场定价机制主要依赖普氏指数进行定价,而普氏指数与期货市场呈正相关关系,导致期货市场与现货市场联动性明显,铁矿石金融属性增强,易受市场投机影响,使价格容易受铁矿石金融产品及其衍生品的过度投机影响而剧烈波动。

“十三五”时期,中国进口铁矿石价格先降后增;从2011年的163.8美元/吨,先降低至2016年的56.3美元/吨,后增至2020年的101.7美元/吨,到2021年5月的230美元/吨,随后迅速下降至12月的102.6美元/吨。进口矿价格大幅波动,极大增加了我国钢铁行业的铁矿资源保障风险。高矿价下黑色产业链上游国外矿业公司和钢铁企业及下游的用钢企业的利润分配模式已完全失衡,从巴西或澳大利亚开采出的铁矿石到岸成本仅为30~40美元左右,但销售价格却远高于成本价,严重侵蚀钢铁企业及用钢企业的利润空间,对钢铁上下游产业的可持续发展造成极为不利的后果。

热文推荐:

●山西煤老板:每天入账五千万没有感觉 吃的是辣椒拌生蚝、燕窝加醪糟

●金铜王者依旧,战略矿产异军突起,盘点2021年上半年全球超1亿美元的矿业并购

●安徽凤阳一砂石矿权出让,海螺水泥报价不敌私企落选,45亿成交价再创省内砂石记录!

相关业务需求即可致电下方相关责任人

| 吕国博士 | 董事长 | 1127203572@qq.com |

| 电话:13401184506 | 微信:suntrans-mining | |

| 孙玉梅 | 总经理 | 853495100@qq.com |

| 电话:13810694105 | 微信:853495100 | |

| 王宏业 | 矿业外语猎头 | 582934973@qq.com |

| 电话:18210692263 | 微信:suntrans222 | |

| 刘乾勇 | 英语翻译 | 1935014417@qq.com |

| 电话:13693672413 | 微信:13693672413 | |

| 刘鑫 | 论文翻译 | 1749173384@qq.com |

| 电话:13683660873 | 微信:lvy_09260312 | |

| 苗菁 | 地矿报告翻译 | 2534271235@qq.com |

| 电话:13683661813 | 微信:zyy-suntrans | |

| 史金鸽 | 口译 | 2268356581@qq.com |

| 电话:13681439112 | 微信:miningtranslation | |

| 钟凌峰 | 媒体合作 | 1985130191@qq.com |

| 电话:17310253590 | 微信:suntrans2014 | |

| 陈正 | 全职招聘 | 347562171@qq.com |

| 电话:13661190472 | 微信:13661190472 | |

| MOY | 矿业咨询部主任 | 1583289628@qq.com |

| 电话:13683660097 | 微信:suntrans_1543 | |

| 吴宗启 | 矿业咨询部副主任 | 3073107861@qq.com |

| 电话:15210897852 | 微信:suntrans-1938 | |

| 王利民 | 矿产贸易总监 | 1529169438@qq.com |

| 电话:17310657953 | 微信:ha15313128283 | |

| 李松 | 海外市场总监 | 3602237436@qq.com |

| 电话:15701297623 | 微信:suntrans_6787 |

|

阳光创译=国际矿业服务平台

打造中国地质矿业翻译领军品牌

阳光创译的核心定位已经由最初的“阳光创译=矿业翻译”——中国地质矿业翻译领军品牌逐渐延伸扩展成“阳光创译=中国国际矿业服务大平台”,涵盖矿业翻译、矿业会展、矿业咨询、矿业猎头、“一带一路”矿业商会、矿业媒体等国际矿业服务板块。

文章版权声明:本文来源 :3月25日《中国矿业报》1版 ,版权归原作者所有,本文不代表阳光创译立场,并对文中观点保持中立,仅供各位阅读者交流参考之目的。本号所转载内容没有任何商业宣传目的,仅供交流,如有侵权,请联系主编删除(主编微信:suntrans2008),另外图片版权归原作者所有,如有侵权请联系我们,我们将会立刻删除!给您带来的不便,尽请谅解!

商务合作:请加编辑微信suntrans2008(添加时请您标明“公众号商务合作”意向);联系电话:15313128281

图片版权声明:部分图片来源于网络,版权归原作者所有。如涉及侵权或者对版权有疑问,请联系邮件1943581358@qq.com,我们会尽快处理!