大宗金属商品是经济发展的关键基础和命脉原料,其价格的稳定和产业链的自主控制力关系到经济安全。2021年二季度,以铜、铁矿石为代表的大宗金属价格再度暴涨,伦敦交易所铜期货价格突破10000美元/吨,铁矿石价格更是创纪录地达到230美元/吨以上。

金属价格上涨直接推高下游制造业的成本,以钢材为例,国内螺纹钢价格曾涨到6200元/吨,成为各方面关注的焦点。同期,国务院常务会议多次研究大宗商品保供稳价问题,要求高度重视价格攀升带来的不利影响,突出重点综合施策、精准调控,遏制其不合理上涨。因此,今天我们选取铜、铁矿石两个关键品种,分析历史价格波动规律,透过分析来看看本轮价格上涨的新因素。

铜、铁矿石价格波动规律及走势分析

(一)铜价波动规律和对当前价格的分析判断

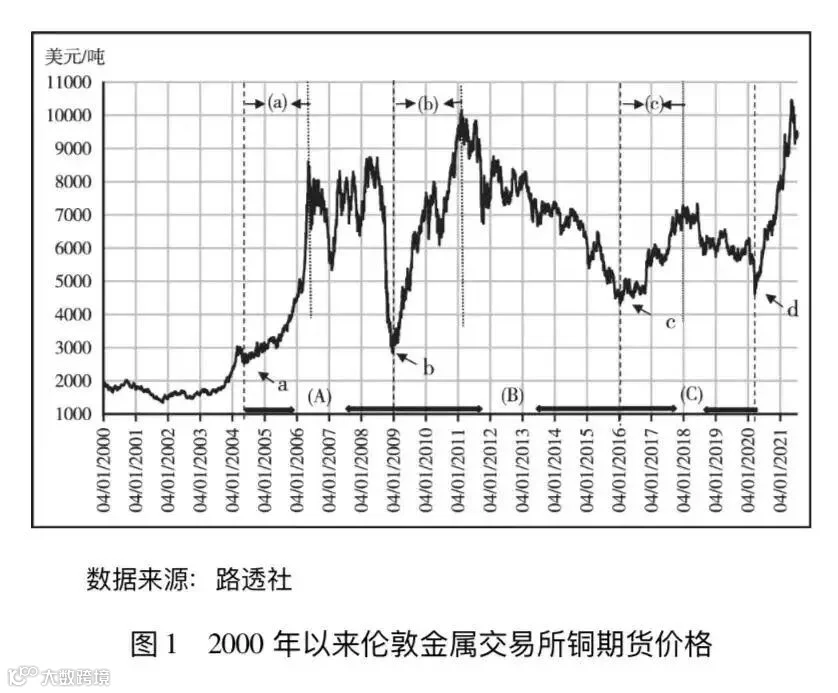

从铜近20年的历史价格情况看,伦敦金属交易所铜期货价格包含三个较为明显的价格周期,分别为2004-2008年的第一个周期、2009-2015年的第二个周期、2016-2020年的第三个周期(见图1)。

通过比较发现,前三个周期的上涨阶段具有以下三个特点:

一是上涨阶段约为两年。前三个周期的上涨阶段分别历时24个月、25个月、24个月。

二是价格涨幅均超过50%,平均涨幅为189%。前三个周期上涨阶段的价格涨幅分别为242%、257%、68%。

三是每个周期的价格起始点在持续抬高。前三个周期的上涨阶段起始价格分别为2513美元/吨(2004年5月17日)、2845美元/吨(2008年12月24日)、4331美元/吨(2016年1月15日)。当前国际铜价处于第四个周期的上涨阶段,起始价格为4360美元/吨(2020年3月23日),已经累计上涨16个月,最大涨幅达126%,并且创历史新高。其走势与第二个周期的上涨阶段较为相似,最终的高点价格可能会超出预期。我国作为消费大国,可能面临更为严峻的价格形势。

(二)铁矿石价格波动规律和对当前价格的分析判断

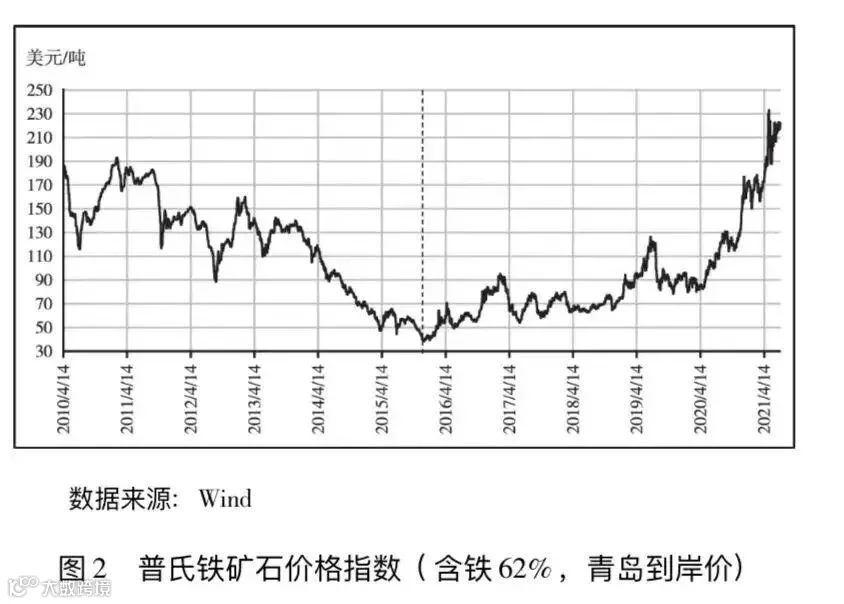

相较于有40多年历史的铜期货价格,铁矿石价格自2008年才开始用指数定价。过去的十几年里,普氏62%品位铁矿石价格指数近似“V”型走势(见图2)。

具体来看:

第一阶段为2011年2月至2015年12月的下降阶段,共计4年10个月,从每吨193美元降至38.5美元的历史低位,降幅达80%;

第二阶段为2015年12月至今的上涨阶段,共计5年7个月。其中,分别在2017年2月21日(95.05美元/吨)、2019年7月3日(126.35美元/吨)、2020年12月21日(176.90美元/吨)、2021年5月12日(233.10美元/吨)有四个高点,后一高点较前一高点时间间隔分别为28个月、18个月、5个月,涨幅分别为33%、40%、32%。

通过对铁矿石历史价格和原因等方面综合分析,我们认为,当前铁矿石价格处于非理性的高位阶段,市场炒作泡沫明显,金融溢价超出合理范围,且受新冠疫情影响,高点出现的时间间隔大幅缩短。预计后期价格可能会震荡剧烈,市场处于风险较高的阶段。

新冠疫情带来的供需结构性矛盾是推动金属价格上涨的主因

2020年一场席卷全球的新冠肺炎疫情导致全球经济陷入历史性的大衰退之中,整体经济影响远超2008年金融危机。特别是,意识形态对抗加剧、病毒溯源和疫苗分配政治化问题,加大了“逆全球化”潮流,全球大宗商品供应链面临更多非供需基本面因素影响,叠加金属材料生产国受疫情影响产量下降,共同加剧了供需结构性矛盾。

(一)疫情对全球经济和大宗商品短期供需格局带来显著变化

2020年以来,全球蔓延的新冠疫情使得各国经济承受重大打击,全球经济下滑3.3%。2021年初美国开始接种疫苗后,经济相对稳定向上恢复,2021年一季度美国实现经济增长0.4%,中国则高速增长18.3%。作为全球经济最重要的两个经济体,美国和中国的经济增长,尤其是中国经济的快速增长,带动大宗商品价格大幅上涨。同时,在很多发展中国家,特别是依靠资源出口的国家,疫情控制乏力,疫苗接种比例低,病毒变异复杂,深陷泥沼,不得不继续采用“封国”措施予以应对。由于资源输出国的封锁措施,大宗商品的供给端出现短期错配,供应不足或运输不畅,导致多数大宗商品价格出现上涨。

(二)疫情加剧了铜矿供需的结构性不平衡

疫情使得铜供应偏紧情况的进一步加剧。智利、秘鲁是全球前两大铜矿生产国,我国进口铜矿进行冶炼,是全球最大精炼铜生产国。根据世界金属统计局(WBMS)的数据,2017年至2019年,智利、秘鲁铜矿产量占全球比例分别为27.7%、11.9%,合计39.8%,我国精炼铜产量占全球比例为38.6%。

智利疫情不断反复,铜矿企业被迫阶段性关闭,铜矿运输受到影响。如,2020年6月,智利最大的国家铜矿公司关闭其第二大铜矿丘基卡玛塔的冶炼厂和精炼厂;2021年4月,智利政府宣布关闭边境1个月。虽然,智利能源和矿业部表示,关闭边境不会影响海上运输及矿企的正常运作,但市场对铜供应的担忧仍在驱动铜价上升。

在另一个生产国秘鲁,为遏制新冠疫情传播,2020年3月至6月该国实行全国强制性隔离。7月秘鲁部分地区取消隔离措施后,新增新冠确诊病例数快速回升,2021年1月31日起被迫再次实行强制性隔离,并延续到6月底。据有关部门统计,疫情和封锁措施导致秘鲁铜矿产量明显下降。

(三)疫情加剧了对全球铁矿石供应的担忧

全球铁矿石市场长期存在寡头垄断格局,相对铜而言,市场更为脆弱,对有关各国政局和疫情影响更为敏感。中国铁矿石进口来源高度集中在澳大利亚和巴西,分别约占进口总量的60%和20%,合计约占进口总量的80%。目前,四大矿商(澳大利亚的必和必拓、英国的力拓、巴西的淡水河谷和澳大利亚的FMG)已经实现对全球优质铁矿石资源的高度垄断,其铁矿石产量合计接近全球产量的一半左右。

2020年初新冠肺炎疫情来袭,在全球多数大宗商品价格还在下跌的情况下,铁矿石价格率先大幅上涨。新冠疫情导致国际矿业巨头产量不及预期,如淡水河谷、力拓的铁矿石产量和运输受到疫情影响,供应不足。特别是2020年下半年以来,澳大利亚政府将病毒溯源问题政治化,导致中澳关系恶化,引发市场对铁矿石供应的担忧。由于我国高品位铁矿石主要来自澳大利亚,投机资金借此大幅炒作,铁矿石价格非理性上涨,出现明显的政治和疫情溢价。

流动性过剩放大了供需矛盾和价格涨幅

为应对疫情冲击,全球主要经济体采取了一系列货币和财政刺激政策,流动性泛滥,美元走低,金融市场和大宗商品价格大幅上涨。流动性为投机机构提供了充足的炒作“弹药”,而疫情带来的供需结构性矛盾、主要国家疫情防控的不同步、疫苗分配的不公平、主要经济体经济重启的阶段性差异,为市场提供了广阔的炒作题材,刺激和放大了价格涨幅。

全球流动性急剧增加。各国为摆脱疫情困境,主要采取增加流动性刺激经济。以美国为例,美联储资产规模自2020年以来增加4.0万亿美元,增幅达97%。其中,2020年3-5月增加2.9万亿美元,增幅达69%。同时,美国M2增加4.8万亿美元,增幅为31%。

大宗商品市场居于产业链上游,是风险资本“偏好”目标。资金向经济重启中风险较低且收益明确的大宗商品市场靠拢,持续积累多头力量,成为价格上涨的重要推手。

流动性增加直接引发美元贬值,是国际大宗商品价格上升的另一个重要因素。美元贬值有两个方面的推动力:

一方面,美元与大宗商品价格存在明确的负相关关系。大宗商品以美元计价,当其贬值时,大宗商品价格便会上升,反之亦然。

另一方面,美元是流动性增加的主要来源,流动性泛滥直接增加国际大宗商品的投机需求。美元指数和反映国际大宗商品价格的CRB指数存在统计意义上的负相关关系,疫情以来这种负相关关系更为明确。美元指数从2020年3月20日的102.817点降至2021年1月5日的89.436点,降幅为13%。而CRB指数从2020年4月21日的106.3点一路上扬至2021年2月24的195.1点,涨幅为84%。

疫情再次体现我国对金属价格影响力存在不足

我国作为最早从新冠肺炎疫情中突围的国家,其特殊的、不可复制的抗疫方法,显示出强大的体制优势,成为全球经济复苏的“主心骨”和重要引擎。然而金属价格急剧上涨拖累了经济增长的动力,再次凸显了我国在产业链和价格影响力方面存在明显不足。

(一)中国金属产业地位进一步巩固

我国是全球最大的钢铁生产国,多年来也一直是全球铁矿石第一大消费国和进口国,还是全球铜精矿进口大国、精炼铜生产大国。疫情使得我国在金属产业的地位进一步强化。

铜矿方面,根据国际铜业研究组织(ICSG)和国家统计局的数据显示,2020年全球精炼铜产量为2443.7万吨,同比增加1.65%,我国精炼铜产量1002.5万吨,同比增加2.46%,占全球精炼铜产量比例由2019年40.70%上升到2020年的41.02%。

铁矿石方面,根据海关总署数据显示,2020年我国进口铁矿砂及其精矿11.7亿吨,同比增长9.5%。根据世界钢铁协会数据显示,2020年全球粗钢产量达到18.64亿吨,同比下降0.9%,而我国粗钢产量达到10.53亿吨,同比提高5.2%,占全球粗钢产量的份额由2019年53.3%上升到2020年的56.5%。

(二)西方大肆炒作“中国因素”,再次体现我国价格影响力不强的弱点

长久以来,我国金属产业地位与价格影响力不匹配,价格话语权牢牢把握在卖方手里。中国经济从疫情中快速恢复带动了金属需求明显增加,然而西方机构鼓吹“超级牛市”,借此炒作“中国因素”,将价格上涨归结于中国需求,让我国为价格上涨“背锅”。

高盛在2021年初抛出“大宗商品迎来牛市”的论调,4月在智利宣布关闭边境时称“铜可以抄底了”,发布“铜是新石油”的研究报告,并将未来12个月的铜价目标调高到每吨1.1万美元;美国银行更是喊出铜价可能在未来几个月飙升至每吨1.3万美元。从中可以看出,铜、铁矿石等我国经济发展必须且相对短缺的金属品种价格成为炒作的主要目标,再次体现我国在金属价格影响力弱的缺点。甚至,我国做出的碳达峰承诺变成恶意炒高金属原料价格的借口。

(三)高金属价格是当前输入性通胀的主要传导方向

我国金属进口价格大幅上涨。根据海关总署数据,我国进口铁矿砂及其精矿均价由2020年5月的87.4美元/吨持续涨至2021年5月的174.0美元/吨,涨幅达99%;我国进口铜矿砂及其精矿均价由2020年6月的1362美元/吨一路上扬至2021年5月的2384美元/吨,涨幅达75%。

由于金属价格的上行,推高了下游产业用料成本,是输入性通胀的主要传导来源。例如,由于铁矿石价格上行带来的钢材价格猛涨,使得下游主要用钢行业成本激增。据初步计算,仅2020年3月以来铁矿石价格的上行就使得每辆轿车的成本上升2200元以上,每亿元基建投资新增成本730万元以上。

目前市场上部分铸造、锻造或金属加工企业已经宣布因原料价格上涨而停产。这种金属原料价格的上涨将在未来一段时间传递到下游行业,并最终传递到消费品,并影响到消费价格水平。

目前,中国PPI指数与CPI指数之间的剪刀差在不断扩大,并有突破历史高位的趋势,这种短期的传导阻滞,并不意味着长期也传导不畅,必然有部分传递到最终消费品。如果未来CPI和PPI同时上涨且在高位运行,意味着通货膨胀的来临,将对产业链乃至整体经济增长带来不利影响,需要采取措施预先防范。

热文推荐:

●俄罗斯是否限制关键原材料出口?邯郸限产50%!期钢大涨近170!3月钢价怎么走?

●多家重点稀土企业被约谈!22个月暴涨233%,火热行情要降温?

相关业务需求即可致电下方相关责任人

| 吕国博士 | 董事长 | 1127203572@qq.com |

| 电话:13401184506 | 微信:suntrans-mining | |

| 孙玉梅 | 总经理 | 853495100@qq.com |

| 电话:13810694105 | 微信:853495100 | |

| 王宏业 | 矿业外语猎头 | 582934973@qq.com |

| 电话:18210692263 | 微信:suntrans222 | |

| 刘乾勇 | 英语翻译 | 1935014417@qq.com |

| 电话:13693672413 | 微信:13693672413 | |

| 刘鑫 | 论文翻译 | 1749173384@qq.com |

| 电话:13683660873 | 微信:lvy_09260312 | |

| 苗菁 | 地矿报告翻译 | 2534271235@qq.com |

| 电话:13683661813 | 微信:zyy-suntrans | |

| 史金鸽 | 口译 | 2268356581@qq.com |

| 电话:13681439112 | 微信:miningtranslation | |

| 钟凌峰 | 媒体合作 | 1985130191@qq.com |

| 电话:17310253590 | 微信:suntrans2014 | |

| 陈正 | 全职招聘 | 347562171@qq.com |

| 电话:13661190472 | 微信:13661190472 | |

| MOY | 矿业咨询部主任 | 1583289628@qq.com |

| 电话:13683660097 | 微信:suntrans_1543 | |

| 吴宗启 | 矿业咨询部副主任 | 3073107861@qq.com |

| 电话:15210897852 | 微信:suntrans-1938 | |

| 王利民 | 矿产贸易总监 | 1529169438@qq.com |

| 电话:17310657953 | 微信:ha15313128283 | |

| 李松 | 海外市场总监 | 3602237436@qq.com |

| 电话:15701297623 | 微信:suntrans_6787 |

|

阳光创译=国际矿业服务平台

打造中国地质矿业翻译领军品牌

阳光创译的核心定位已经由最初的“阳光创译=矿业翻译”——中国地质矿业翻译领军品牌逐渐延伸扩展成“阳光创译=中国国际矿业服务大平台”,涵盖矿业翻译、矿业会展、矿业咨询、矿业猎头、“一带一路”矿业商会、矿业媒体等国际矿业服务板块。

文章版权声明:本文来源 :天地源矿业,版权归原作者所有,本文不代表阳光创译立场,并对文中观点保持中立,仅供各位阅读者交流参考之目的。本号所转载内容没有任何商业宣传目的,仅供交流,如有侵权,请联系主编删除(主编微信:suntrans2008),另外图片版权归原作者所有,如有侵权请联系我们,我们将会立刻删除!给您带来的不便,尽请谅解!

商务合作:请加编辑微信suntrans2008(添加时请您标明“公众号商务合作”意向);联系电话:15313128281

图片版权声明:部分图片来源于网络,版权归原作者所有。如涉及侵权或者对版权有疑问,请联系邮件1943581358@qq.com,我们会尽快处理!