经济复苏已经成为2023年市场的关键词,这一点铁矿石的价格上反映得尤为明显。自去年11月以来,铁矿石价格持续上扬,进入今年3月份后,铁矿石价格屡创年内新高。期货合约价格从不到600元/吨飙升至900元/吨以上,短短4个月涨幅超50%。种种迹象表明,铁矿石价格处于“非理性”上涨状态,对此,监管部门近期以来针对铁矿石这一品种连发多道“令箭”!

“疯狂的石头”价格异动

“疯狂的石头”自3月份以来,已引发社会广泛关注。3月13日,铁矿石期货收盘价格高达929元/吨,创下了年内新高。4月3日,铁矿石期货主力合约开盘报907.0元/吨。综合来看,虽然近日铁矿石价格有所下滑,但相比之前上涨的幅度,市场关注度仍不减。

国家发改委4月4日发布文章称,近日,国家发改委价格司、财金司,证监会期货部组织部分期货公司召开会议,分析研判铁矿石市场和价格形势,了解铁矿石期货交易情况,提醒企业全面客观看待市场形势。

参会企业分析认为,一季度受市场预期等多重因素影响,铁矿石价格攀升至高位水平;后期全球铁矿石供应将逐步增加,加之国内废钢供应稳步提升,市场供需总体趋于宽松、价格下跌可能性较大,特别是下半年价格水平可能明显走低。参会企业表示,将加强内部合规管理、共同维护良好市场秩序,强化投资者风险教育,及时向客户提示市场风险。

会议要求,期货公司要依法合规经营,在发布研究报告等过程中,全面准确客观分析铁矿石市场形势,不得故意渲染涨价氛围;要加强对投资者风险提示,提醒投资者理性交易。

下一步,国家发改委将会同有关部门,继续紧盯铁矿石市场动态,持续加大监管力度,坚决维护市场正常秩序。

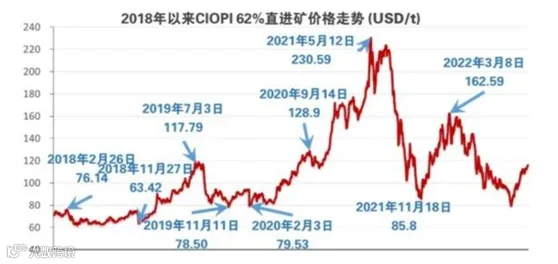

2022年11月至今,铁矿石期货价格持续大涨,5个月中最大涨幅超过50%。作为进口铁矿石定价基准的普氏62%铁矿石价格指数,在2022年11月初至今年2月底的四个月内,价格涨幅达到58.2%,创下该指数发布以来同期最大涨幅。

分析人士认为,此轮铁矿石价格上涨的前期,确实存在一定的基本面支撑,但后期价格出现了明显偏离实际需求的走势,非理性上涨的特征愈发明显。

特别是今年以来,随着受环保、安全等检查影响的矿山陆续恢复生产,国内采矿产能利用率和铁矿石相关产品供给将有所扩大,综合考虑目前整个钢铁行业仍徘徊在盈利和亏损边缘的实际,以及钢厂铁矿石库存维持平稳的现状,短期内铁矿石供需面仍将保持宽松。

“非理性”上涨,监管部门多次出手

值得注意的是,这是今年以来国家发改委第五次出手。此前,国家发改委已多次针对铁矿石价格飙升发声:

1月6日,国家发改委价格司组织召开会议,研究加强铁矿石价格监管工作。特别是严厉打击夸大市场信息、渲染涨价氛围、期现货联动炒作等违法违规行为。

1月15日,国家发改委称约谈了铁矿石资讯企业,提醒告诫相关企业不得编造发布虚假信息,捏造散布涨价信息,从而对市场造成不良影响。

1月18日,国家发改委价格司、国家市场监管总局价监竞争局、证监会期货部,组织部分铁矿石贸易企业和期货公司召开会议,分析铁矿石市场和价格形势,详细了解有关企业参与铁矿石现货和期货交易情况。

3月17日,国家发改委价格司会同有关方面赴青岛港、唐山港开展调研,了解港口铁矿石库存、堆存收费等有关情况,分析研判铁矿石市场和价格形势,研究做好铁矿石保供稳价工作。期间,调研组组织部分铁矿石贸易企业召开专题会议,提醒告诫铁矿石贸易企业依法合规经营,不得囤积居奇、哄抬价格。

在铁矿石价格居高不下、下游需求收缩的情况下,钢铁企业经营压力明显加大。

国家统计局3月27日披露的数据显示,2023年1-2月,全国规模以上工业企业利润下降22.9%,其中,黑色金属冶炼和压延加工业利润下滑明显,亏损达上百亿元。

具体而言,1-2月黑色金属冶炼和压延加工业实现营业收入11906.5亿元,同比下降6.7%;营业成本11528.6亿元,同比下降4.4%;亏损101亿元,同比下降151.1%。

把握主动权至关重要

在供需面没有发生较大改变的情况下,铁矿石价格波动理应保持在相对平稳的区间。如今,铁矿石价格背离基本面持续飙升,其背后显然充斥着资本炒作的影子。

虽然在监管部门频频“喊话”下,铁矿石价格在高位震荡中出现小幅回调,但随着稳增长政策效应的逐步显现,国内钢材市场将呈现制造用钢需求领先、建筑用钢需求渐暖的局面,这意味着铁矿石市场未来仍将存在高位运行的可能。

对此,须积极做好应对准备,决不能让价格的非理性增长吞噬经济恢复发展的成效。要避免铁矿石等大宗商品价格异动对经济的影响,关键在于加强对供需和价格走势的研判,提高对价格异动的快速响应能力。

一方面要加强价格监测系统建设,特别要强化对国内重点大宗商品和重要民生商品价格变化的预警,为采取针对性调控措施提供时间窗口;另一方面从供给端要进一步强化大宗商品的保供稳价,加大国内矿产资源勘探开发力度,推动增储上产,增强供给保障能力,引导大宗商品价格运行在合理区间。

提升我国在大宗商品价格上的话语权,是解决价格“非理性”上涨的根本路径。我国是铁矿石等诸多大宗商品的最大买家,理应拥有相关商品的定价权,但旺盛的“中国需求”却成了不少投机商挟制中国的筹码。如果这种不对称不能打破,合理的价格形成机制就不能发挥作用,大宗商品价格异动的风险就不会消除。

对此,要加强大宗商品定价中心的能力建设,既要用好国际期货市场,也要加快完善壮大国内期货市场,培育更多具有全球产业链供应链掌控能力的中国企业,让更多“中国因素”融入大宗商品全球定价体系之中,并牢牢把握主动权。

山东港口烟台港矿石码头,卸船设备正在进行矿石卸船作业

四大矿商在中国市场营收超6000亿

近年来,随着我国钢铁行业的蓬勃发展,对铁矿石的需求量也在不断攀升。但据资料显示,钢铁行业铁矿石外采度已连续9年保持在80%左右。全球铁矿石市场呈现出寡头垄断的竞争格局,由淡水河谷、力拓、必和必拓、FMG等巨头企业高度掌握着国际市场。

1.必和必拓大部分营收来自中国

必和必拓在2022财年实现营收664.96亿美元,折合人民币约4574亿元。若以大部分营收来自中国,折合50%比例进行计算,约为2287亿人民币。该公司的归属于母公司普通股东净利润也实现了惊人的增长,达到309.00亿美元,同比增长173.35%。

2.力拓有超一半营收来自中国

力拓集团在2022年实现营收555.5亿美元,折合人民币约3821亿元。若按50%比例计算,从中国获得的营收超过了1910亿人民币。同时,该公司实现了124亿美元的净利润,折合人民币高达853亿元。

3.中国一直是淡水河谷最大市场

淡水河谷在2020年和2021年在中国市场的总营收分别为231.24亿美元和286.03亿美元,折合人民币约为1590亿元和1967亿元。分别占其总营收的58.5%和52.5%。据悉,淡水河谷2022年的总营收达到了438.39亿美元,根据以往超过50%营收来自中国的比例计算,其在中国市场的营收约为219.2亿美元,折合人民币约为1508亿元。

4.FMG九成多产品销往中国

FMG集团2022财年铁矿石发货量和成交量均达到了1.89亿吨,创下历史新高。然而,由于铁矿石基准价格和实际平均价格的下降,该集团2022财年销售收入为174亿美元,折合人民币约为1197亿。比2021财年下降22%。据了解,中国市场曾在2018财年为FMG集团贡献超过90%的营收,即62.11亿美元,折合人民币约为427亿元。虽然目前尚不清楚2022年中国市场具体贡献了多少营收,但相较于2018年的数据肯定已经有所提升。

综合以上四大铁矿石巨头在中国市场的营收数据,可以推断出四大铁矿石巨头在中国市场的总营收至少超过6000亿元人民币。据统计,2022年中国钢铁行业营业收入为87147亿元,下滑了9.8%;利润总额为365.5亿元,下降了91.3%。力拓集团仅凭其一己之力就赚取了853亿元人民币的净利润,是中国钢铁整个行业利润的2倍多。

争夺铁矿石定价权,中矿集团做了哪些工作

钢铁行业是我国国民经济的重要组成部分,但目前面临着外部资源紧张和寡头垄断的局面。铁矿石价格波动较大,给中国钢企带来了利润率不稳定的问题,同时也难以掌握进口铁矿石的定价权。为了应对这一挑战,国内采取了一系列措施,其中中国矿产资源集团和基石计划是重要的举措之一。

中国矿产资源集团是我国铁矿石开采的龙头企业之一,于去年7月19日正式成立,注册资本200亿元人民币。其作为国有企业,具备一定的资源优势和政策支持。据了解,该公司是整合部分国有铁矿采购及海外铁矿资产的全新央企,将致力于成为以市场化方式集中国内部分铁矿石需求的平台,通过加强本土铁矿石资源的搜集、开发和储备,可以提供更多可靠的铁矿石供应,从而降低我国钢企的进口依赖度,增强在市场上的议价能力。

其实,自中国矿产资源集团成立之初,便肩负着整合国内的铁矿石进口业务,并以市场化集中的方式与外国矿山就铁矿石价格进行商谈的使命。有媒体报道称,宝钢已经把2023年铁矿石采购量的一半分配给了中国矿产资源集团公司。今年随着越来越多的钢厂加入集采“大军”,在短期内,中国矿产资源集团便可以积累不少的对外谈判的筹码。

3月8日

3月10日

3月15日

中国是全球最大的铁矿石消耗国,且进口矿依存度接近80%。然而,自2019年淡水河谷发生矿难以来,铁矿价格便逐渐失控,国内钢厂的利润一方面被上游严重侵蚀,一方面在疫情蔓延、宏观经济承压等多重因素影响,下游需求转弱,陷入亏损!

据中国钢铁工业协会统计数据显示,2022年,全国重点钢铁企业实现营业收入65875亿元,同比下降6.35%;实现利润总额982亿元,同比下降72.27%。其中,首钢股份2022年净利润预计同比下降80%~85%,鞍钢股份净利润同比下降97.76%。

除此之外,在业绩大幅下滑的情况下,不少钢企已陷入亏损。据相关公告显示,重庆钢铁、八一钢铁、中南股份等近10家钢铁企业净利润亏损规模已超10亿元。其中,酒钢宏兴净利润预计亏损达23亿元。

2023年,在“稳增长”调控政策托底下,扩大内需、促进消费,基建投资、制造业投资有望保持增长,房地产投资下行态势有望放缓企稳,钢材需求有望得到提振。

在需求复苏之际,若中国钢企不能形成“合力”,有可能再次成为四大矿企的“打工仔”!

据中钢协统计,2022年,我国钢产量排名前10位的企业(CR10)合计产量为4.34亿吨,占全国钢产量的42.8%,比2021年提升1.36个百分点;排名前20位的企业(CR20)合计产量为5.72亿吨,占全国钢产量的56.5%,比2021年提升1.59个百分点。虽然有进步,但相对于美、日、韩等国仍处于较低水平,钢铁行业联合重组仍有很长的路要走。

此时,先借由中国矿产资源集团实施铁矿石集中采购制度,集中式整合国家铁矿进口业务,将在短期内有效提升我国对于铁矿石的议价能力,从而提振我国钢厂盈利能力。

但需要注意的是,出于利益考虑,四大矿山并不情愿与一家企业来进行采购合作,其次,铁矿石交易极度市场化,中国矿产资源集团的资源服务及效率能否满足各大钢厂的个性化需求,尤其是如何处理其与民营钢企的关系,也是业内担忧的问题。

上游有强势的矿山、机构,中游有码头、铁矿石贸易商,下游有需求各异的钢厂,这样一个复杂而漫长的产业链中,争取铁矿石话语权,绝不仅是中国矿产资源集团一个央企能够承载的责任,以一己之力去改变行业现状无异于天方夜谭。

未来,基于“基石计划”,在资源端的内增外扩,双管齐下,切实改变我国铁资源来源构成,也将从根本上补足国内钢铁产业链资源短板,但这是一个漫长的过程。

但方向对了,即使道路再远,也会走到!

热文推荐:

●“80后”地质队员12年扎根野外为国找矿,所属地质队64年寻金2810余吨!

●风向标来了!自然资源部直接部署,全面启动战略性矿产“找矿行动”!

相关业务需求即可致电下方相关责任人

| 吕国博士 | 董事长 | 1127203572@qq.com |

| 电话:13401184506 | 微信:suntrans-mining | |

| 孙玉梅 | 总经理 | 853495100@qq.com |

| 电话:13810694105 | 微信:853495100 | |

| 王宏业 | 矿业外语猎头 | 582934973@qq.com |

| 电话:18210692263 | 微信:suntrans222 | |

| 刘乾勇 | 英语翻译 | 1935014417@qq.com |

| 电话:13693672413 | 微信:13693672413 | |

| 刘鑫 | 论文翻译 | 1749173384@qq.com |

| 电话:13683660873 | 微信:lvy_09260312 | |

| 苗菁 | 地矿报告翻译 | 2534271235@qq.com |

| 电话:13683661813 | 微信:zyy-suntrans | |

| 史金鸽 | 口译 | 2268356581@qq.com |

| 电话:13681439112 | 微信:miningtranslation | |

| 范瑞瑞 | 媒体合作 | 1985130191@qq.com |

| 电话:17310253590 | 微信:suntrans2014 | |

| Tom | 全职招聘 | 347562171@qq.com |

| 电话:13661190472 | 微信:13661190472 | |

| MOY | 矿业咨询部主任 | 1583289628@qq.com |

| 电话:13683660097 | 微信:suntrans_1543 | |

| Mary | 矿业咨询部副主任 | 3073107861@qq.com |

| 电话:15210897852 | 微信:suntrans-1938 | |

| Mary | 矿产贸易总监 | 1529169438@qq.com |

| 电话:17310657953 | 微信:ha15313128283 | |

| Bruce | 海外市场总监 | 3602237436@qq.com |

| 电话:15701297623 | 微信:suntrans_6787 |

|

阳光创译=国际矿业服务平台

打造中国地质矿业翻译领军品牌

阳光创译的核心定位已经由最初的“阳光创译=矿业翻译”——中国地质矿业翻译领军品牌逐渐延伸扩展成“阳光创译=中国国际矿业服务大平台”,涵盖矿业翻译、矿业会展、矿业咨询、矿业猎头、“一带一路”矿业商会、矿业媒体等国际矿业服务板块。

文章版权声明:本文来源 :中国基金报、经济日报、今日钢铁、中钢网,版权归原作者所有,本文不代表阳光创译立场,并对文中观点保持中立,仅供各位阅读者交流参考之目的。本号所转载内容没有任何商业宣传目的,仅供交流,如有侵权,请联系主编删除(主编微信:suntrans2008),另外图片版权归原作者所有,如有侵权请联系我们,我们将会立刻删除!给您带来的不便,尽请谅解!

商务合作:请加编辑微信suntrans2008(添加时请您标明“公众号商务合作”意向);联系电话:15313128281

图片版权声明:部分图片来源于网络,版权归原作者所有。如涉及侵权或者对版权有疑问,请联系邮件1943581358@qq.com,我们会尽快处理!