黄金和铀毫无疑问是过去一年商品市场上的宠儿。地缘政治风险在过去几年中刺激了对黄金的避险需求,2023年黄金表现出了惊人的韧性,去年12月中旬的价格约为每盎司2019.60美元,比年初高出10.7%;铀在2023年出现了近70%的可观涨幅,现货价格从年初的每磅不到49美元上涨到12月中旬的每磅82.30美元。

有人欢喜就有人有,对于锂电产业链价格的风向标碳酸锂而言,2023年是一泻千里的一年。

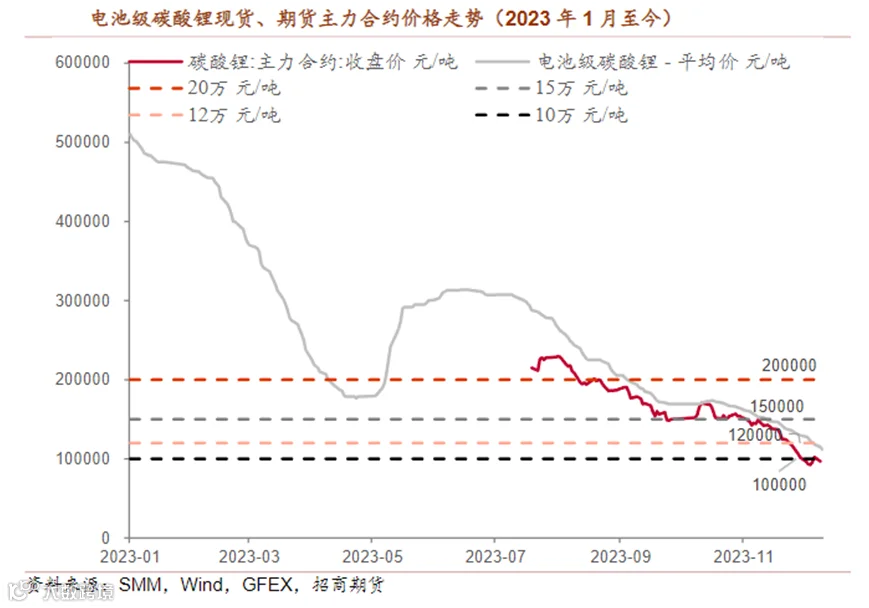

据生意社数据显示,2024年1月4日,电池级碳酸锂国内混合均价价格为10.3万元/吨。而遥想当年,2023年1月3日,电池级碳酸锂价格为51万元/吨。一年时间,电池级碳酸锂价格不仅急速跳水,还经历了两次“腰斩”。

迈入2024年,众多机构基本达成共识,持续过剩,锂价仍未到底。

据招商期货预计,2024年全球锂总供给为141.1万吨碳酸锂当量,同比增长36.1%;全球锂总需求为122.3万吨碳酸锂当量,同比增长22.7%;供需过剩量为18.8万吨。国投安信期货、中粮期货则分别预计2024年会过剩16.7万吨、25万吨。

2024年,随着新产能的陆续投产,未来一段时间锂资源供给会维持宽松情况,价格将继续走低,产能正在出清,行业格局也正在重塑。

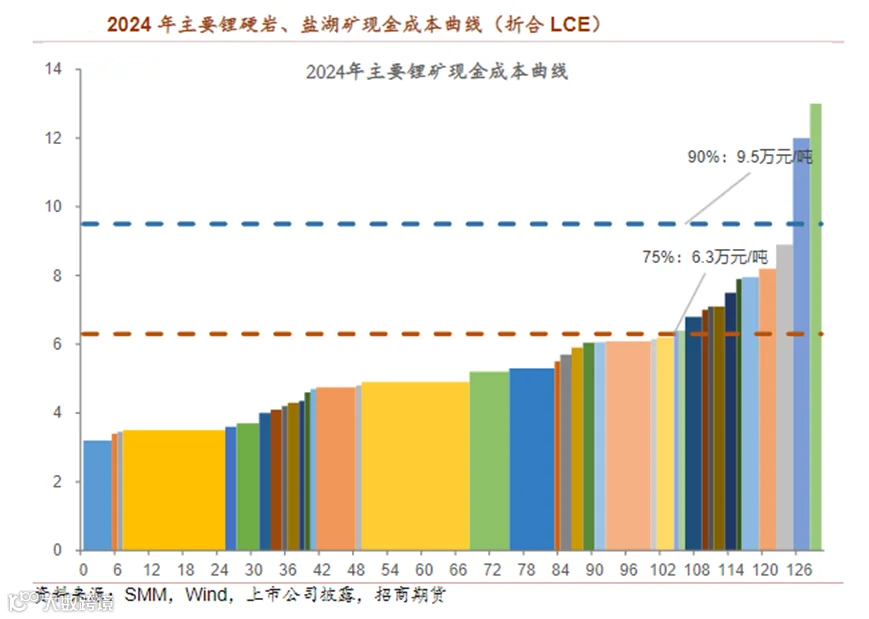

据招商期货测算,2024年10%锂矿产能的成本高于9.5万元/吨,25%的锂矿成本高于6.3万元/吨,这也是在锂价下行周期中仅有的核心价格支撑。

宏源期货认为,2024年碳酸锂价格运行区间为7万-14万元/吨,国投安信期货区间在6万-12万元/吨。上述预测区间中,最低价均有触及或跌破部分产能的成本红线。

锂价格是博弈出来的。除了供给需求的基本面以外,资金的博弈,企业家的预期,包括改变去库、备库的想法等,都会影响价格。但无论如何,2024年,对于资源禀赋差、成本高的企业而言,危机大于机遇。

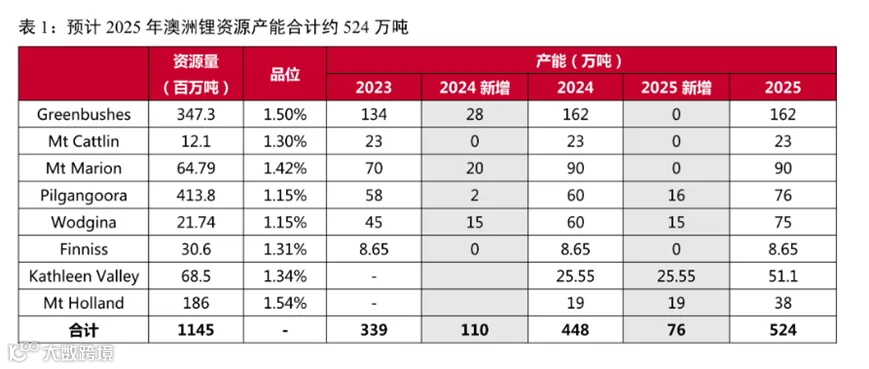

分矿山来看,澳洲目前在产6大矿山合计产能约339万吨,折合碳酸锂当量约42.3万吨

LCE,仍将是未来全球主要供应来源。在建锂辉石矿山有Kathleen Valley 和 Mt Holland,预计2024年投产,2025年实现产能完全释放,合计约89万吨,折合碳酸当量约

11.14 万吨 LCE。澳洲高品位矿山基本都处于在产或在建状态,剩余待开发项目品位与资源量均较差。

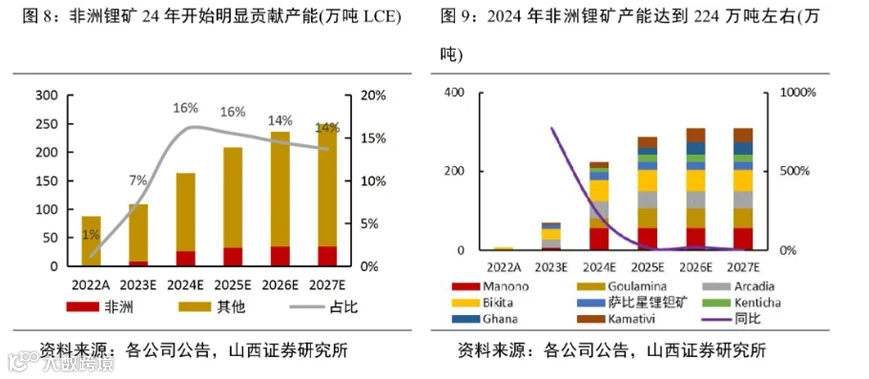

非洲锂资源是未来最重要的原料补充,2022年非洲锂精矿产能仅占全球总产能1%左右,从2023年开始,非洲在建与扩产项目逐渐放量,预计2024年非洲理矿产能达到224万吨左右,开始明显贡献产能,2025年基本释放全部产能,锂精矿产能约占全球总产能比例维持在15%左右。

目前非洲有 Manono、Arcadia、Bikita、萨比星钮矿四座矿山处于在产或试生产状态,有Goulamina、Kenticha、Ghana、Kamativi四座矿山处于在建状态;在产与在建产能全部达产后,非洲锂资源产能将达到309万吨辉石精矿,折合碳酸当量约38.6万吨 LCE。

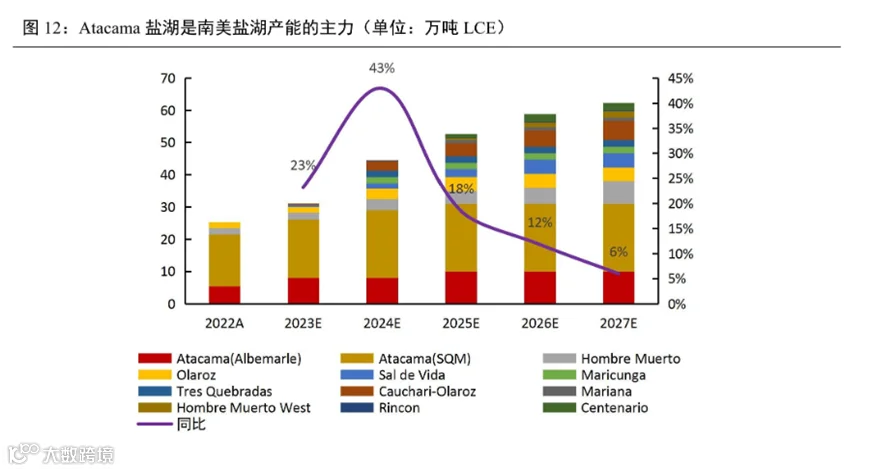

2022年,南美的盐湖总产能约25万吨LCE,占全球锂总供应量的29%,占全球锂盐湖供应量的76%。其中,Atacama盐湖是南美盐湖产能的主要力量,2022年贡献产能21.5 万吨 LCE,占比约85%。

从2024年开始,Salde Vida、Rincon 等盐湖开始贡献产能,并维持产能稳步增加态势,预计2024年南美盐湖总产能约44.5万吨LCE。

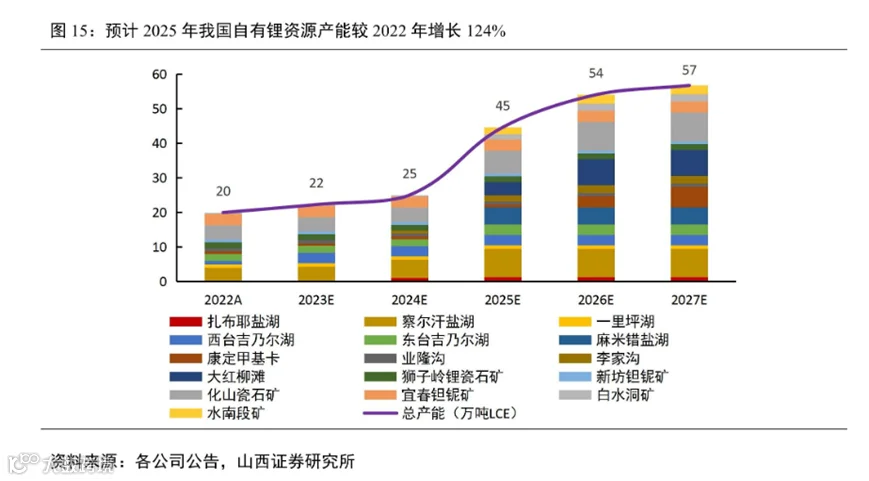

我国自有资源锂产能在2024年的增量有限,2025年进入高速释放期。

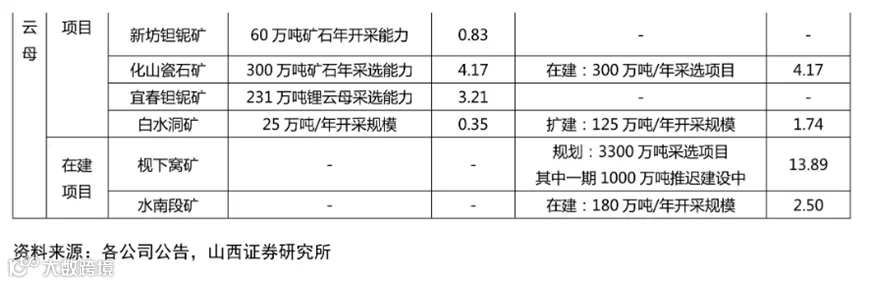

2023和2024年,我国新增锂产能主要来自于对现有矿山产能基础上的扩建,增量有限,2025年开始,我国新建产能项目逐渐投产放量,预计2025年我国锂资源产能达到44.6万吨 LCE,主要增量为麻米错盐湖与云母矿山投产。

从整体上游投产周期来看,2024年全球产能增量最大,之后逐年减少。预计2024年新增产能为54.7万吨LCE,是近五年产能增量的最大值,此后,新增产能逐年减少,全球资源产能供应逐渐趋于稳定。从区域来看,澳洲、非洲、南美贡献2024年主要增量,中国则贡献2025年主要增量。

未来,市场供大于求的仍将持续,产业链重塑正在进行。

热文推荐:

●又一矿拍卖出天价! 参与竞价的公司被“吓跑”!

●破获重大间谍案!地矿类国家机密被泄漏,美日还极力掩饰,套路令人心惊!

●刚缴42.06亿价款又拟投13亿扩产,大中矿业扩张之路十分“豪横”!

●碳酸锂跌破16万元/吨,全球最大锂矿商斥资308亿抢矿,意味着什么?

●翟裕生院士:矿床成因的基本模型

●《中国矿业报》专访阳光创译吕国博士

●阳光创译 | 矿业翻译服务

●专业矿业能源翻译服务,帮您开启全球合作之门

相关业务需求即可致电下方相关责任人

| 吕国博士 |

董事长 |

1127203572@qq.com |

| 电话:13401184506 |

微信:suntrans-mining |

| 孙玉梅 |

总经理 |

853495100@qq.com |

| 电话:010-82865216 |

微信:853495100 |

| Gary |

矿业外语猎头 |

582934973@qq.com |

| 电话:13311203631 |

微信:suntrans222 |

| 刘乾勇 |

英语翻译 |

1935014417@qq.com |

| 电话:13693672413 |

微信:13693672413 |

| 刘鑫 |

论文翻译 |

1749173384@qq.com |

| 电话:13683660873 |

微信:lvy_09260312 |

| 苗菁 |

地矿报告翻译 |

2534271235@qq.com |

| 电话:13683661813 |

微信:zyy-suntrans |

| Jerry |

口译 |

2268356581@qq.com |

| 电话:13681439112 |

微信:miningtranslation |

| 范瑞瑞 |

媒体合作 |

1985130191@qq.com |

| 电话:17310253590 |

微信:suntrans2014 |

| Tom |

全职招聘 |

347562171@qq.com |

| 电话:13661190472 |

微信:13661190472 |

| 赵宏 |

矿业咨询部主任 |

1583289628@qq.com |

| 电话:13683660397 |

微信:suntrans_1543 |

| Mary |

矿业咨询部副主任 |

3073107861@qq.com |

| 电话:15210897852 |

微信:suntrans-1938 |

| Mary |

矿产贸易总监 |

1529169438@qq.com |

| 电话:17310657953 |

微信:ha15313128283 |

| Bruce |

海外市场总监 |

3602237436@qq.com |

| 电话:15701297623 |

微信:suntrans_6787

|

阳光创译的核心定位已经由最初的“阳光创译=矿业翻译”——中国地质矿业翻译领军品牌逐渐延伸扩展成“阳光创译=中国国际矿业服务大平台”,涵盖矿业翻译、矿业会展、矿业咨询、矿业猎头、“一带一路”矿业商会、矿业媒体等国际矿业服务板块。

文章版权声明:本文来源 :矿业汇,版权归原作者所有,本文不代表阳光创译立场,并对文中观点保持中立,仅供各位阅读者交流参考之目的。本号所转载内容没有任何商业宣传目的,仅供交流,如有侵权,请联系主编删除(主编微信:suntrans2008),另外图片版权归原作者所有,如有侵权请联系我们,我们将会立刻删除!给您带来的不便,尽请谅解!

商务合作:请加编辑微信suntrans2008(添加时请您标明“公众号商务合作”意向);联系电话:15313128281

图片版权声明:部分图片来源于网络,版权归原作者所有。如涉及侵权或者对版权有疑问,请联系邮件1943581358@qq.com,我们会尽快处理!