与预期一致,2023 年锂行业供给紧张情况得以缓解,供需格局反转,锂盐价格出现趋势性下行,企业营收和盈利均受到负面冲击。但 2023 年价格的波动幅度远超市场预期,锂盐价格与锂精矿价格一度出现倒挂,引发广泛关注。进入 2024 年,行业将如何发展,价格会如何变化?本文将从 2023 年回顾出发,跟踪行业发展及企业经营情况,前瞻 2024 年锂行业供需格局及价格变化。

一、回顾:需求减弱供给释放,价格趋势性向下

(一) 价格:现货价格波动剧烈,期货价格持续下滑

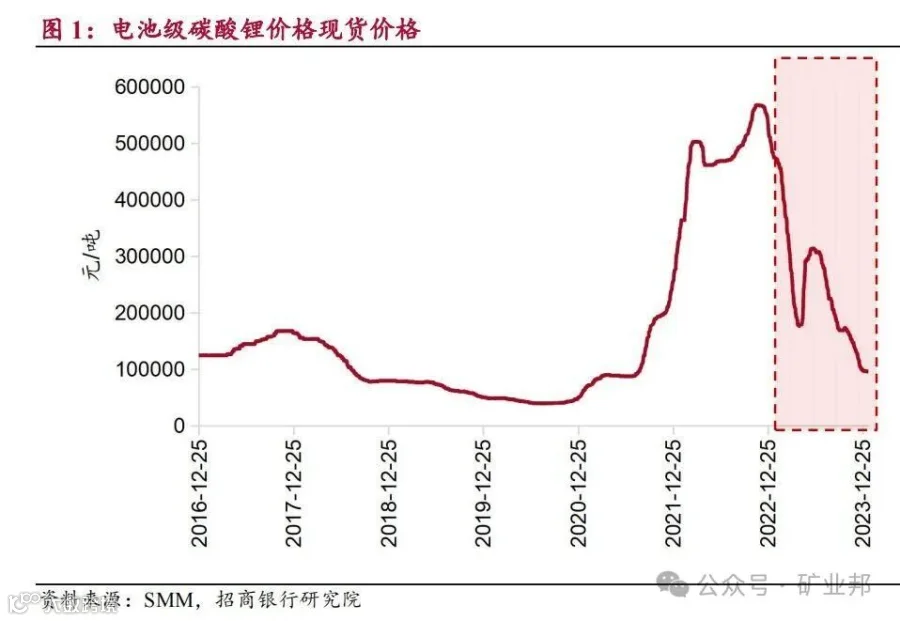

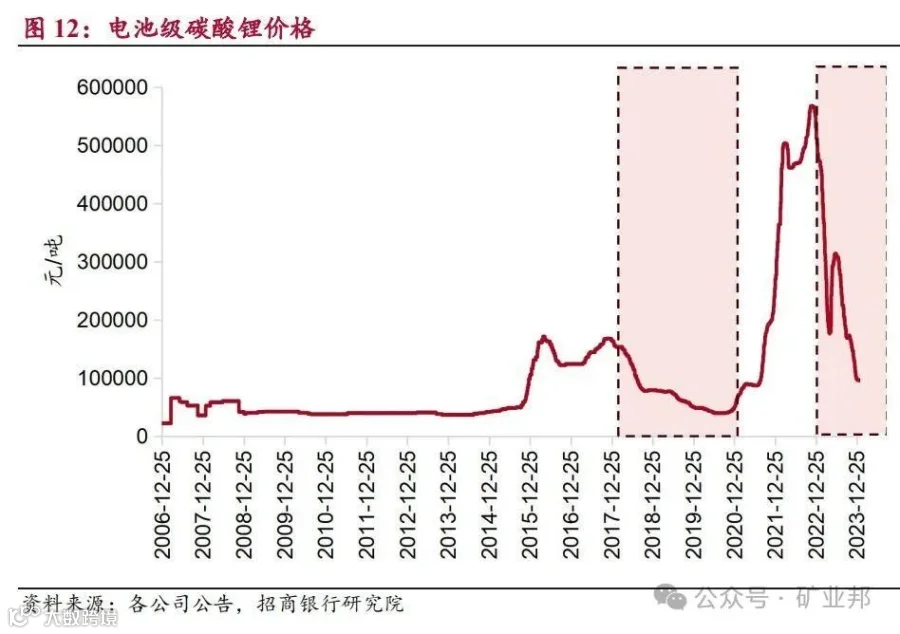

2023 年国内锂盐价格波动剧烈,呈类“h”型变化。碳酸锂与氢氧化锂价格变化趋势基本一致。以电池级碳酸锂为例,年初开始,价格延续 2022 年末的下跌趋势,平均价格从年初的 48 万元/吨左右持续下跌至 4 月末的 18.2 万元/吨附近,跌幅高达 62.1%。5 月开始,下游电池厂补库需求带动价格回升,一度升至 31.6 万元/吨左右,涨幅高达 73.6%。随着补库需求消退,价格再度下降。11 月初,价格回跌至 16.5 万元/吨左右,跌破 4 月末的价格低点。下游采购意愿不强,需求趋弱带领价格持续向下。截至 2023 年 12 月 29 日,电池级碳酸锂价格已经跌至 9.69 万元/吨。

与现货价格不同,期货价格持续下跌。2023 年 7 月 21 日,首个碳酸锂期货在广州期货交易所上市交易。首批上市交易 LC2401、LC2402、LC2403、LC2404、LC2405、LC2406 和 LC2407 共七个合约,基准价为 24.6 万元/吨,交易单位为 1 吨/手,最小变动价位为 50 元/吨,涨跌停板幅度为上一交易日结算价的±4%。碳酸锂期货的基准交割品为 99.5%的碳酸锂,但可使用 99.2%的碳酸锂进行替代交割,并贴水 2.5 万元/吨。由于最近的期货交割在 2024 年 1月,市场预期价格下跌,期货遭遇卖空,价格持续下跌,到 2023 年 12 月 29日,主力合约价格跌至 10.7 万元/吨,较基准价下降 56.5%。

缘何现货价格出现如此大幅度的波动?

可将年初至今的价格波动拆成两部分:一部分是价格长期或趋势性的变化,其决定因素为供需结构的变化;另一部分则是短期价格冲击,也可理解为交易情绪的波动,其决定因素为产业链上的事件影响,是价格变化超出市场预期的主要来源。具体来看:供需结构反转,驱动价格趋势性向下。与 2022 年行业供不应求相反,需求增速放缓叠加供给持续释放,2023 年全年整体呈现出供需“紧平衡”,驱动锂盐价格趋势性向下,这与年初在《锂行业深度研究之 2023 年跟踪报告——供给紧张缓解,价格如期回落》中判断的基本一致。根据 SMM 数据,全年锂盐总需求约为 85.4 万吨 LCE,同比增长 13.5%;总供给约为 86.2 万吨 LCE,同比增长 22.4%;供给-需求缺口为 0.8 万吨 LCE,较 2022 年大幅扩大。价格随之趋势性向下,价格中枢低于 2022 年。全年电池级碳酸锂平均价格为25.9 万元/吨,较 2022 年下降 46%。

月度供需结构变化更清晰地反映出价格的趋势性波动。整体来看,1-4 月,行业供给持续大于需求,价格出现趋势性下行。5 月-6 月,下游补库需求支撑下供需结构反转,价格出现反弹。7 月开始,补库需求消退,需求-供给缺口大幅收缩,价格再度向下。随着需求减弱供给释放,11 月供需结构再度反转,供给-需求缺口持续放大,价格出现趋势性下跌。

(二) 上游矿山:产量持续增长,非洲矿山贡献产能增量

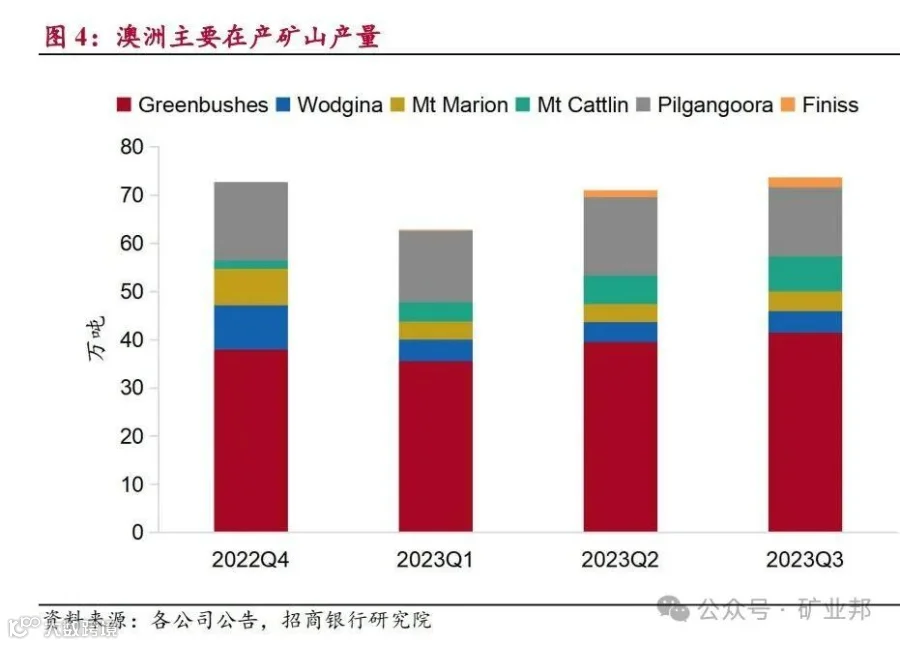

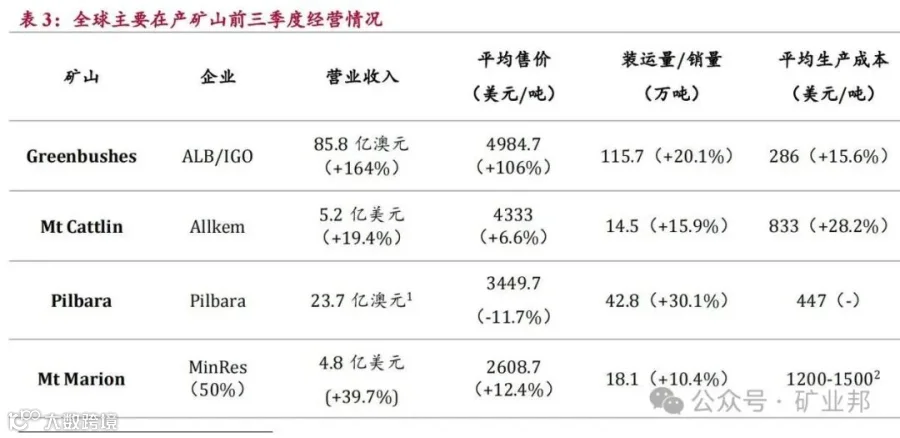

前三季度澳洲在产矿山产量持续增长。当前全球在产锂辉石矿山集中在澳洲,主要为 Greenbushes、Wodgina、Mt Marion、Mt Cattlin、Pilgangoora和 Finiss 六座矿山。2023 年前三季度,六座澳洲矿山共生产锂精矿 207.5 万吨,同比增长 21.3%,但较 2022 年同期增速有所放缓。在产矿山中产量最大的为 Greebushes,占到总产量的 56.1%左右;其次为 Pilgangoora,占到总产量的 21.9%左右;Finiss 为 2022 年底新投产矿山,目前产量较小,占比不到 2%。除澳洲矿山外,全球在产矿山还包括巴西的 Mibra 和加拿大的 Tanco矿山,但相较澳洲矿山产量偏小。根据 AMG,前三季度 Mibra 矿山共销售锂精矿 6.5 万吨。

全年矿山产能约为 62.6 万吨 LCE,非洲矿山贡献主要增量。澳洲矿山产能仍占主体地位,并以在产矿山为主。2023 年澳洲矿山年产能为 44.6 万吨LCE,占到全球总产能的 71.3%。值得注意的是,与其他在产矿山不同,Allkem 旗下的 Mt Cattlin 矿山正在面临资源枯竭问题。到 2022 年 12 月 31 日,Mt Cattlin 的资源量为 1280 万吨,相较于 2019 年,资源量下降了 12.3%。2023年三季度,Allkem 公布最新的资源量和储量情况,Mt Cattlin 的资源量为 1210万吨,较 2022 年底继续下降 5.5%。面对这一问题,Allkem 开始扩充矿山资源。2022 年 4 月,Allkem 启动三阶段的资源扩充项目,以延长数年的矿山生命。

新增产能方面,2023 年全球矿山新增年产能 17.5 万吨 LCE,主要来自于非洲。其中津巴布韦矿山新增 13.7 万吨 LCE,均为新矿山投产,包括 Arcadia矿山(5 万吨 LCE)、萨比星(2.5 万吨 LCE)、Bikita 矿山(5.6 万吨 LCE)、Zulu 矿山(0.6 万吨 LCE)。

(四) 下游需求:电池产量增速放缓, 采购意愿减弱

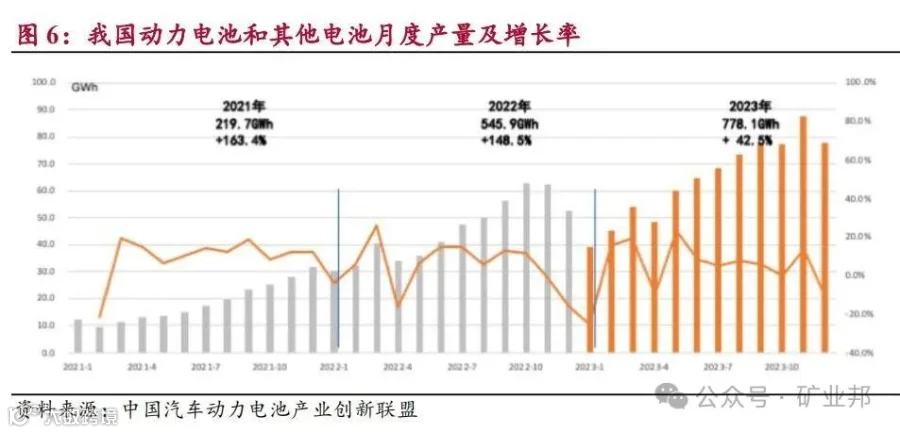

电池产量增速放缓,带动整体用锂需求趋弱。如前所述,根据 SMM 数据,2023 年国内用锂需求为 85.4 万吨 LCE,同比增长 13.5%,这一增速较 2022年 93.7%的高增速大幅放缓。究其原因,电池用锂需求疲弱是造成整体用锂需求增速放缓的主要原因。国内动力和储能电池用锂需求约为 70.8 万吨 LCE,占到整体用锂需求的 83%左右。根据中国汽车动力电池产业创新联盟的数据,2023 年全年我国动力和其他电池合计产量为 778.1GWh,同比增长 42.5%,增速较 2022 年的 148.6%大幅放缓。从产量结构上来看,三元电池产量为245.1GWh,同比增长 15.3%;磷酸铁锂电池产量为 531.4GWh,同比增长59.9%。

库存处于低位,下游采购意愿减弱。相较于往年,2023 年全年下游碳酸锂及氢氧化锂库存均处在相对较低的水平。一方面下游订单疲弱,采购需求不足;另一方面锂盐价格持续下降,下游对价格持观望态度,采购主要以刚需为主,采买偏谨慎。

二、 企业经营:上游矿山营收增长,中游冶炼利润收缩

(一) 上游矿山:营收同比上涨,生产成本上升

2023 年前三季度在产矿山营收同比有所增长,主要来自于产量的增加或售价的同比上升。澳洲在产矿山中 Wodgina 于 2022 年复产,且部分锂精矿直接转为电池材料生产,数据缺乏对比性,故在此不做展开讨论。

上游矿山售价滞后调整,价格趋势下行。由于大部分矿山定价是基于Fastmarkets、Asian Metals、Benchmark Minerals Intelligence 等报价机构前一季度的平均价格进行设置,锂精矿的价格调整基本滞后于锂盐价格变动一个季度左右。从澳洲五大矿山的锂精矿售价可以看到,大部分矿山从 2023Q2 开始降低售价。虽然 2024 年 1 月 Greenbushes 矿山宣布更改定价模式,但目前大部分的矿山定价仍然维持滞后一季度的定价模式,具体情况还需持续观察。

(二) 中游冶炼:外采锂辉石与锂盐价格倒挂,营收盈利同比增速下滑

1. 企业经营:营收下降成本上升,企业净利润同比下滑

由于全球大部分冶炼产能集中在中国,本节仅讨论国内冶炼企业的生产经营情况。2023 年前三季度,以电池级碳酸锂为代表的锂盐价格趋势性下行,而上游澳洲锂辉石价格调整滞后,价格下跌叠加成本挤压,企业营收和盈利均受到较大冲击。整体来看,国内锂盐企业前三季度普遍出现营收同比下降、营业成本同比上升、归母净利润同比下滑。需要说明的是,三季度盐湖股份营业成本大幅上升,源于申请采矿权许可证变更需缴纳采矿权出让收益,将缴纳金融计入当期成本。

值得注意的是,主要上市公司中仅天齐锂业一家实现营收正增长。这主要源于碳酸锂销量和锂精矿销售价格较去年同期有所增加。根据 IGO 的数据,天齐锂业所拥有的矿山 Greenbushes 前三季度的锂精矿销售平均价是去年同期的 2 倍左右。中矿资源则是全部公司中唯一实现归母净利润正增长的企业。受益于自有矿比例的上升,其营业成本大幅降低。中矿资源在津巴布韦的Bikita 矿山 7 月已经建设完成 200 万吨/年改扩建工程和 200 万吨/年新建工程,其生产的透锂长石精矿和锂辉石精矿已经运抵国内。

从单季来看,三季度企业经营情况有所分化。部分企业利润持续下降,如赣锋锂业、藏格矿业、融捷股份、雅化集团、天华新能、江特电机等。其中雅化集团和江特电机归母净利润已为负。与此同时,相较于二季度,赣锋锂业三季度归母净利润下降幅度较大。这主要源于营业成本偏高和投资收益波动的影响:原材料结存成本导致二季度和三季度营业成本偏高,而三季度投资收益环比下降直接导致净利润大幅下降,归母净利润从二季度的 34.5 亿元大幅下滑至三季度的 1.6 亿元。

与此同时,部分企业利润有所恢复,包括天齐锂业、西藏矿业、盛新锂能、永兴材料、中矿资源等。其中,天齐锂业净利润的环比上升主要源于投资收益的上升;西藏矿业和永兴材料净利润的上升源于销量的增加。按照 SMM 碳酸锂4价格计算,西藏矿业三季度销售 1143.2 吨碳酸锂,较二季度增加 53.1%。而永兴材料三季度碳酸锂销量为 7213 吨,较二季度增长 5.58%;盛新锂能净利润的上升主要源于投资收益的增加。三季度,因雅江县斯诺威矿业发展有限公司破产重组,盛新锂能持有的成都兴能新材料有限公司债权5得到清偿,获得投资收入 5.38 亿元;中矿资源净利润的上升则源于自有矿占比的增加,降低了营业成本。

(四) 企业竞争:寡头竞争格局,龙头企业延续规模优势

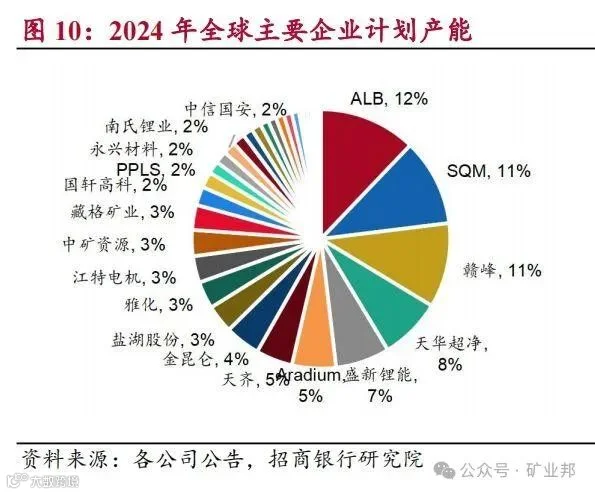

竞争格局保持稳定,行业仍为寡头竞争。2023 年市场竞争格局与 2022 年变化不大,赣锋锂业、SQM、ALB、天华新能、盛新锂能、天齐锂业仍然是全球前六大锂盐生产企业,产能占比保持在 58.3%左右。2024 年行业仍维持寡头竞争格局,但前六大企业的组成有所改变。随着 Allkem 合并 Livent 成立Arcadium,其取代天齐锂业成为全球第六大锂盐生产企业。但随着各家冶炼企业产能释放,六家企业产能占比有所下降,从 2023 年的 58.3%下降至 53.6%。行业低景气下,企业产能计划较为谨慎。相较于 2023 年,六家企业中仅 ALB在 2024 年有新增产能,其他企业产能均保持稳定。

三、展望:供需双弱,价格趋势下行

(一) 供给:上游扩产加速,中游步伐放缓

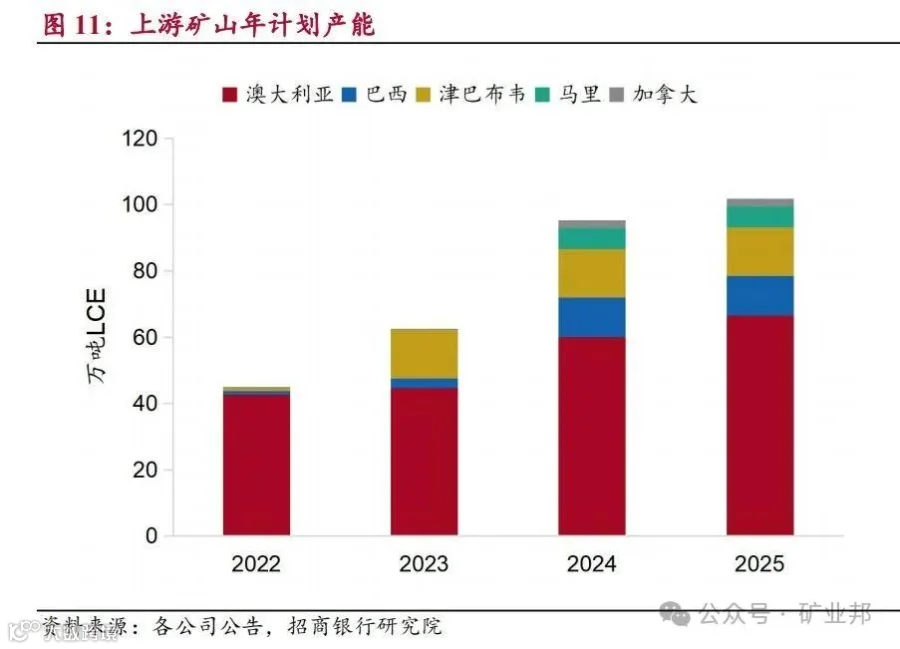

上游矿山扩产加速,澳洲、南美及非洲矿山贡献增量。2024 年上游矿山计划年产能为 95.3 万吨 LCE,同比增速为 52.2%,较 2023 年进一步扩大。分地区来看,澳洲矿山仍旧主导全球矿石供给,2024 年年产能约为 60 万吨LCE,占到全球锂精矿总产能的 63%。与此同时,南美及非洲矿山占比有所上升,2024 年锂精矿年产能分别为 12 万吨 LCE 和 20.9 万吨 LCE,占比分别为 12.6%和 21.9%。全年新增年产能 32.7 万吨 LCE,主要来自于澳洲、南美和非洲矿山。澳洲矿山年产能新增 15.3 万吨 LCE,占到新增增量的 46.7%,主要来自于Wodiga 矿山扩产、P680 项目、Kathleen Valley 矿山以及 Mt Holland 投产。

南美及非洲矿山新增产能 15.4 万吨 LCE,占到新增总量的 47%。其中巴西矿山新增年产能 9.1 万吨 LCE,包括 Grota do Cirilo 矿山 Phase 2 投产,新增50 万吨锂精矿;Mibra 矿山扩产至 13 万吨,新增 4 万吨锂精矿;马里矿山新增 6.3 万吨 LCE,主要来自于 Goulamina 矿山投产。除此之外,加拿大矿山新增 2 万吨 LCE,主要来自于 Tanco 矿山 100 万吨/年采选项目投产。

中游冶炼增速大幅放缓,新增项目以盐湖为主。2024 年全球冶炼年产能约为 194.5 万吨 LCE,较 2023 年新增 33.1 万吨 LCE;同比增速为 20.5%,较 2023 年大幅降低。从原材料来看,使用锂辉石冶炼的年产能约为 77.8 万吨LCE,使用盐湖冶炼的年产能约为 97.9 万吨 LCE,使用云母冶炼的年产能约为 18.9 万吨 LCE。具体来看,使用锂辉石冶炼的产能较 2023 年新增 14.4 万吨 LCE,主要为氢氧化锂项目,包括 ALB 的眉山项目,新增氢氧化锂产能 5万吨;PPLS 在韩国光阳的 Train 2 项目投产,增加 2.15 万吨氢氧化锂产能;盛新锂能在印尼的 1 万吨碳酸锂和 5 万吨氢氧化锂项目计划于 2024 年上半年投产;新疆昆仑蓝钻锂业的新疆大红柳滩一期项目预计 2024 年 6 月投产,新增 3 万吨碳酸锂产能。使用盐湖冶炼的产能较 2023 年新增 16.7 万吨 LCE,主要为碳酸锂产能。其中 Hombre Muerto 和 Atacama-SQM 盐湖扩产,分别贡献 1 万吨 LCE;盐湖股份的基础锂盐一体化项目投产,新增 2 万吨碳酸锂和 2 万吨氯化锂产能,共计 3.7 万吨 LCE;西藏矿业扎布耶二期投产,新增年产能 1 万吨;藏格矿业麻米错项目一期投产,新增 5 万吨 LCE;使用云母冶炼年产能仅增加 2 万吨 LCE,主要来自于江特电机宜丰项目。整体来看,新增氢氧化锂主要使用矿石生产,而新增碳酸锂则主要使用盐湖来进行生产。

(二) 需求:动力电池结构性过剩,用锂需求增速放缓

根据招商银行的测算,国内动力电池和储能电池产量为 821GWh,同比增长 5.5%左右。假设电池产品结构与 2023 年保持一致,国内动力电池和储能电池用锂需求约为 74.1 万吨 LCE,全球用锂需求约为 106.4 万吨 LCE,同比增长 8.3%。具体来看,随着电池企业不断扩产,动力电池产能出现结构性过剩。新能源汽车产销量不及预期叠加产品趋于同质化,行业将迎来一轮大浪淘沙的洗牌,动力电池产量增速将有所放缓。

与此同时,储能电池迎来发展期。一是政策刺激推动表前大储发展。中国方面, 2023 年 4 月,国家能源局发布《关于加强新型电力系统稳定工作的指导意见(征求意见稿)》,提出新型电力系统稳定发展 27 条,将按需建设储能,有序建设抽水蓄能,积极推进新型储能建设。与此同时,在强制配储外,各地也推出相应的储能补贴政策,降低用电成本,提高储能电站的收益率。美国方面,IRA 法案将独立储能纳入补贴范围,且对满足条件的大储项目,提高税收抵免比例。2023 年 5 月,美国税务局和财政部正式发布了关于 IRA 法案中本土制造激励和补贴指导细则。对于满足条件的规模大于 1MW 的大型储能项目,可获得 30%的基础补贴。细则的公布在一定程度上将推动美国本土储能装机的建设进程。二是经济性推动户储发展。欧洲方面,俄乌冲突导致的天然气短缺问题边际缓解,户储进入去库环节,但其经济性得到验证,仍具备长期发展空间。同样面对电力短缺的非洲和东南亚,或为户储发展提供新动能。但相较于动力电池,储能电池的规模相对偏小,整体用锂需求仍然偏弱。

(三) 价格及趋势:价格趋势下行,供给逐步调整

如前所述,2024 年供需两端增速均有所放缓,且需求增速低于供给。若按照 2023 年国内 67%的产能利用率计算,全年锂盐供给约为 129 万吨 LCE,供给-需求缺口约为 22.6 万吨 LCE。全年供过于求情况较 2023 年更为显著,价格趋势性向下,价格中枢低于 2023 年。

价格趋势性向下基本成为行业一致预期,但行业会如何发展,价格支撑线在哪里?

这是目前行业和企业关注的焦点。不少人将这一轮价格的下跌与2018-2020 年价格下跌作为比较。2018 年初,电池级碳酸锂价格从 17 万元/吨左右开始趋势性下行,后在 7-8 万元/吨震荡,并在 2019 年 9 月再度下行,到 2020 年末才开始进入上涨阶段。在整个下跌阶段,价格最低点出现在2020 年的 7 月到 8 月,价格低至 3.97 万元/吨。与 2018-2020 年相似,当前行业供需两端增速均有所放缓,供给增速高于需求,且之前 2-3 年的价格走势均呈“M”型变化。分析对比 2018-2020 年的行业情况,对未来行业趋势变化和价格判断具备一定的参考性。

从上轮周期来看,价格跌破成本线后,部分矿山停产。

2019 年开始,澳洲 高 成 本 矿 山 如 Bald Hill 、 Wodgina 、 Altura 相 继 宣 布 破 产 , 澳 洲 仅Greenbushes、Mt Marion、Mt Cattlin 和 Pilbara 四座矿山在产。与此同时,上游企业放缓扩产计划。举例来说,2019 年开始,南美盐湖提锂企业均放缓其扩产计划,比如 ALB 将 La Negra 项目的投产时间从 2020 年推迟至 2021年,Livent 的阿根廷碳酸锂项目推迟至 2021 年中等。现金流是决定矿山停产或继续生产的主要考虑因素。上轮周期中,MtMarion 在亏损的情况下仍然维持生产,一方面是因为下游绑定赣锋锂业,持续生产仍然能维持稳定的现金流;另一方面则是因为母公司 MinRes 拥有充足的现金准备。而相较于成熟矿山,新投矿山资本开支较大,现金流入偏低,负债率偏高,更容易受到价格下跌的负面冲击,如 Altura。

实际上,本轮下跌周期中已经出现高成本矿山停产现象。

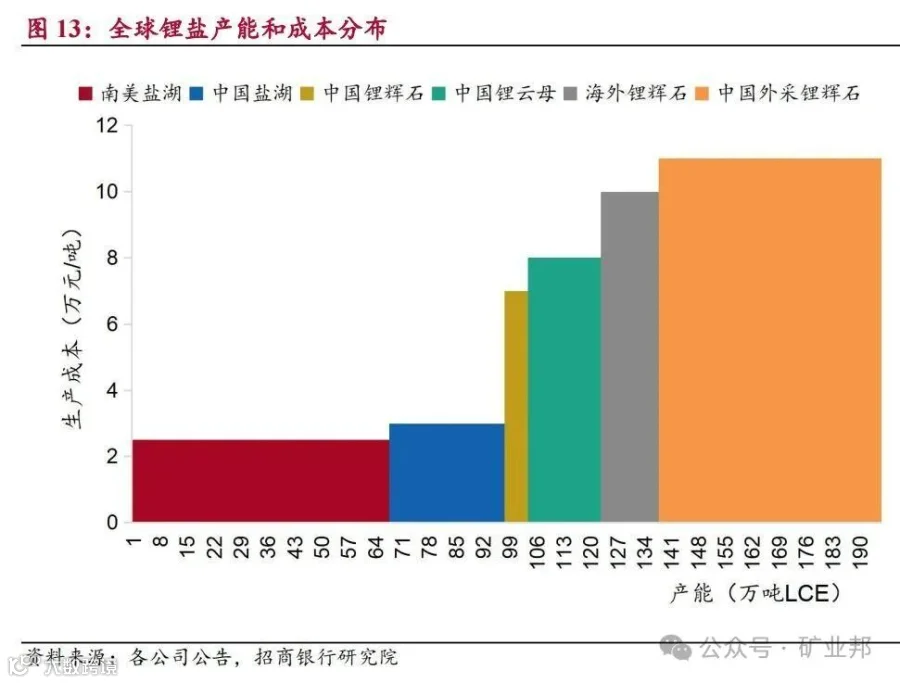

价格底部震荡,7-8 万元/吨或为短期成本支撑线。

如前所述,随着锂盐价格下跌,部分企业会通过减产或停产来减少价格的负面冲击,行业产能利用率将有所下滑。虽然供需结构将有所调整,但需求疲弱仍压制整体价格变化,价格将持续在底部震荡。参考上一轮的情况,在价格快速下跌,供给端主动减产或停产后,供需调整下价格将迎来一段平台期。从供需平衡来考虑,若按照67%的产能利用率计算,供给-需求缺口约为 22.6 万吨 LCE。简而言之,如果要达到供需平衡,供给端需有 12%左右的产量需要出清。从产能-成本来看,这部分边际产量主要来自于外采锂辉石的冶炼产能,考虑到其原材料成本将随着锂盐价格同步或滞后进行调整,一体化的锂云母成本或为短期内锂盐价格的支撑线,即 7-8 万元/吨。值得注意的是,若需求端疲弱超出预期,或供给端释放超出预期,亦或行业出现较大的事件情绪影响,均会加大价格的波动程度和价格的下降程度。此外, 7-8 万元的支撑价格测算源于成本支撑理论,若上游锂精矿销售价格模式发生全行业调整,成本支撑力度将相应减弱。

此为报告精编节选,报告PDF原文:

《有色金属-锂行业深度研究之2024年展望:上游矿山承压,中游增速放缓-招商银行[颜琰]-20240206【26页】》

热文推荐:

●破获重大间谍案!地矿类国家机密被泄漏,美日还极力掩饰,套路令人心惊!

●刚缴42.06亿价款又拟投13亿扩产,大中矿业扩张之路十分“豪横”!

●碳酸锂跌破16万元/吨,全球最大锂矿商斥资308亿抢矿,意味着什么?

相关业务需求即可致电下方相关责任人

| 吕国博士 | 董事长 | 1127203572@qq.com |

| 电话:13401184506 | 微信:suntrans-mining | |

| 孙玉梅 | 总经理 | 853495100@qq.com |

| 电话:010-82865216 | 微信:853495100 | |

| Gary | 矿业外语猎头 | 582934973@qq.com |

| 电话:13311203631 | 微信:suntrans222 | |

| 刘乾勇 | 英语翻译 | 1935014417@qq.com |

| 电话:13693672413 | 微信:13693672413 | |

| 刘鑫 | 论文翻译 | 1749173384@qq.com |

| 电话:13683660873 | 微信:lvy_09260312 | |

| 苗菁 | 地矿报告翻译 | 2534271235@qq.com |

| 电话:13683661813 | 微信:zyy-suntrans | |

| Jerry | 口译 | 2268356581@qq.com |

| 电话:13681439112 | 微信:miningtranslation | |

| 范瑞瑞 | 媒体合作 | 1985130191@qq.com |

| 电话:17310253590 | 微信:suntrans2014 | |

| Tom | 全职招聘 | 347562171@qq.com |

| 电话:13661190472 | 微信:13661190472 | |

| 赵宏 | 矿业咨询部主任 | 1583289628@qq.com |

| 电话:13683660397 | 微信:suntrans_1543 | |

| Mary | 矿业咨询部副主任 | 3073107861@qq.com |

| 电话:15210897852 | 微信:suntrans-1938 | |

| Mary | 矿产贸易总监 | 1529169438@qq.com |

| 电话:17310657953 | 微信:ha15313128283 | |

| Bruce | 海外市场总监 | 3602237436@qq.com |

| 电话:15701297623 | 微信:suntrans_6787 |

|

阳光创译=国际矿业服务平台

打造中国地质矿业翻译领军品牌

阳光创译的核心定位已经由最初的“阳光创译=矿业翻译”——中国地质矿业翻译领军品牌逐渐延伸扩展成“阳光创译=中国国际矿业服务大平台”,涵盖矿业翻译、矿业会展、矿业咨询、矿业猎头、“一带一路”矿业商会、矿业媒体等国际矿业服务板块。

文章版权声明:本文来源 :矿业邦 【价值目录】,版权归原作者所有,本文不代表阳光创译立场,并对文中观点保持中立,仅供各位阅读者交流参考之目的。本号所转载内容没有任何商业宣传目的,仅供交流,如有侵权,请联系主编删除(主编微信:suntrans2008),另外图片版权归原作者所有,如有侵权请联系我们,我们将会立刻删除!给您带来的不便,尽请谅解!

商务合作:请加编辑微信suntrans2008(添加时请您标明“公众号商务合作”意向);联系电话:15313128281

图片版权声明:部分图片来源于网络,版权归原作者所有。如涉及侵权或者对版权有疑问,请联系邮件1943581358@qq.com,我们会尽快处理!