2025年伊始,全球矿业项目支出的健康状况良好。设备和服务提供商正受益于长达七年的增长期,自2017年市场触底以来,项目支出增长了一倍多。2017年至2024年期间,全球八大矿业巨头(英美资源集团、巴里克黄金、必和必拓集团、自由港麦克莫兰铜金公司、嘉能可、纽蒙特、力拓和淡水河谷)的资本支出总额已从2017年的239亿美元增至2024年的484亿美元。在此期间,项目活动受到能源转型、资源安全、脱碳和生产力优化等几大趋势的推动。所有这些趋势都将持续对2025年何时何地开发以及重点关注哪些大宗商品的决策产生巨大影响。

At the beginning of 2025, the health of global mining project expenditures is strong. Equipment and service providers are benefiting from a growth period that has lasted for seven years, with project spending more than doubling since the market bottomed out in 2017. From 2017 to 2024, the total capital expenditures of the world’s eight major mining giants (Anglo American, Barrick Gold, BHP Group, Freeport-McMoRan, Glencore, Newmont, Rio Tinto, and Vale) have increased from $23.9 billion in 2017 to $48.4 billion in 2024. During this period, project activities have been driven by several key trends, including energy transition, resource security, decarbonization, and productivity optimization. All these trends will continue to have a significant impact on decision-making regarding when and where to develop resources and which commodities to focus on in 2025.

由于基本金属价格温和上涨和能源转型放缓等市场驱动因素制约了相关活动,项目支出似乎已见顶,今年可能会略有放缓。2025年的GDP增长与全球缓慢且仅适度的经济增长相一致。当前的经济指标,例如金属价格和GDP增长趋势,支持项目在2025年横向发展,但与2017年的市场底部相比,仍处于相对较高的水平。

中国消费了大多数大宗商品的50%,这是一个需要考虑的重要因素,因为其经济放缓会影响金属和矿产需求。除了中国经济放缓影响需求外,过去2-3年,大量新矿投产,尤其是锂、镍和钴等电池金属矿,增加了相对小规模市场的供应(与铁矿石和煤炭相比),加之西方国家电动汽车和其他能源转型技术的普及速度慢于预期,短期内也对市场产生了影响。这些新增产能大多位于中国或由中国企业拥有(例如津巴布韦的锂矿、刚果民主共和国的钴矿和印度尼西亚的镍矿)。因此,我们将继续看到电池金属矿业项目被推迟、取消或搁置。然而,一些项目将继续推进,尤其是在美国和欧盟等市场。在与中国的贸易战愈演愈烈的背景下,这些国家政府的大力刺激措施和对资源安全的渴望,继续支持关键矿产的回流、就近生产和友好采购项目活动。

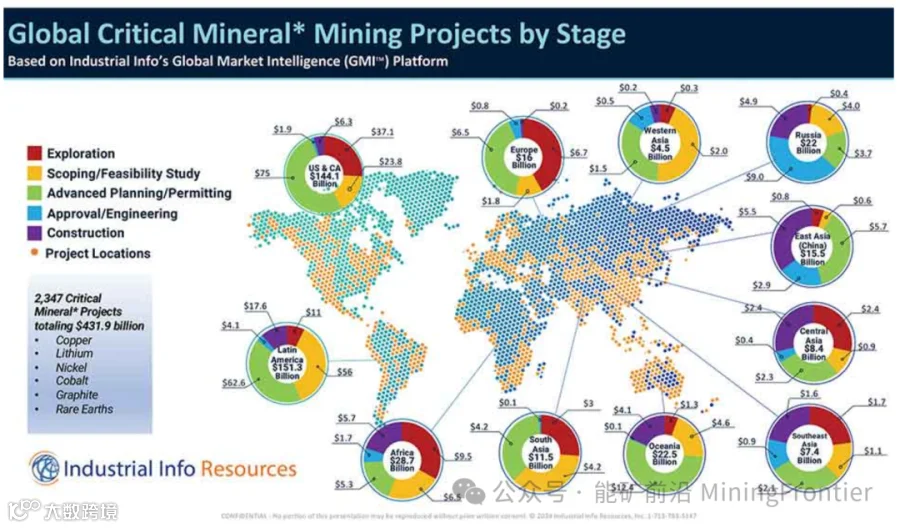

全球关键矿产开采项目(按阶段)地图显示了六种主要关键矿产按地区和项目阶段的分布情况:铜、锂、钴、石墨和稀土元素。全球活跃的关键矿产项目超过2300个,总额达4319亿美元。美洲在这些关键矿产的项目活动中占据主导地位,68%的项目价值发生在美洲,其中拉丁美洲为1513亿美元,美国和加拿大为1441亿美元。紧随其后的是非洲(287亿美元)和大洋洲(225亿美元)。

能源转型和脱碳在推动金属需求方面发挥的作用不容小觑,因此,随着矿业公司为预期的需求增长制定计划,新的采矿项目将继续涌现。即使短期需求看起来持平,矿山扩建和基层开发仍将继续进行。新矿从审批到投产的漫长准备时间仍然是一个挑战,许多国家正在支持快速通道或刺激措施来支持新项目,尤其是那些旨在巩固关键矿产供应链以降低地缘政治风险的项目。

对新矿开发提出的详尽的许可、监管以及环境、社会和治理 (ESG) 要求意味着企业更加重视优化和扩展现有运营资产。利用自动化和人工智能来提高运营效率、降低成本、改进维护、勘探和安全性都是重点关注的领域。

能源转型以及交通运输和工业电气化将需要大规模建设发电和输电基础设施。此外,预计当前服务于人工智能/自动化革命的数据中心建设将带来电力需求的增长。根据工业信息公司 (Industrial Info) 的全球市场情报 (GMI) 的数据,目前全球有超过 3,700 个数据中心项目正在开发中,总投资额约为 8,900 亿美元。其中大多数是新建或现有数据中心的扩建项目。如果所有这些项目都建成,将增加 112 千兆瓦的电力需求。这不仅会对电力需求产生巨大影响,还会对钢铁、铜、铝和其他电气化金属产生巨大影响——这对采矿业来说是个好消息,因为需要新的矿山来供应这些金属。

能源转型将导致化石燃料的淘汰,并被可再生能源(主要是风能和太阳能)取代,这种想法已被证明是不现实的,因为利用可再生能源满足电力需求增长存在局限性。风能和太阳能将继续增长,但我们可以预期会看到更多的天然气发电和核能成为稳定的基载电源。小型模块化反应堆和其他核技术正在取得进展。据 GMI 称,目前全球有 385 座核反应堆正在开发中,这意味着将增加 290 千兆瓦的发电量。这将影响铀需求,该行业已经看到活动的增加,沉寂多年的采矿项目正在重新启动和重新审查。对于矿业公司来说,减少碳足迹最简单的方法是用可再生能源取代化石燃料的使用,现在随着小型核反应堆的出现,甚至核能也在考虑之中。一些公司正在探索用核能取代燃煤锅炉,包括塔塔化学公司在怀俄明州的一座天然碱矿。

根据GMI的数据,预计到2025年,将有超过5400个项目开工建设,总投资额达4060亿美元。如果以过去为序幕,那么其中大部分项目将无法按计划完成,因为项目将因许可、融资或其他市场条件而被取消、搁置或推迟。这就是采矿项目的本质。

由于能源转型陷入困境,煤炭仍将是2025年项目活动的头号商品,按项目价值计算,煤炭将占全球项目的近25%。毫不奇怪,三分之二的煤炭开采项目活动在中国,其余大部分来自印度、印度尼西亚和澳大利亚。印度煤炭有限公司、辛加雷尼煤矿公司和印度国家煤炭公司等印度煤炭巨头已表示,他们将在未来五年内新建43座煤矿。与此同时,澳大利亚、波兰和美国的煤炭开采项目支出正大幅下降。

2025年,铜矿开采项目将迎来大规模发展,预计能源转型和电气化趋势将推动项目活动,从而带来需求增长。巴里克黄金公司计划于2024年开始巴基斯坦雷科迪克铜金矿项目的前期工作,并于2025年开始其40亿美元的主体建设。阿根廷已跃居2025年铜矿项目建设的首位,计划于当年开工建设的七个项目总投资超过100亿美元。阿根廷总统哈维尔·米莱伊于2024年6月通过了一项名为《大型投资激励制度》(RIGI)的法律,承诺为投资提供长期税收减免(30年的税收抵免),这增加了人们对在该国开发大型铜矿和其他大型项目的兴趣。必和必拓和伦丁集团收购了菲洛项目,并正在阿根廷开发更先进的何塞米纳项目。除阿根廷和巴基斯坦外,俄罗斯、智利、中国和美国也计划于年内开工建设大型铜矿项目。必和必拓集团已表示,近期将在智利投资140亿美元用于铜矿项目。

黄金价格在2024年11月达到每盎司2700美元以上的历史高位,成为投资者规避全球持续地缘政治不确定性的避风港。无论经济状况如何,黄金开采项目都将继续发展,2025年也不例外。黄金和白银矿石已成为第三大项目活动市场,计划建设的项目共计858个,总额达598亿美元。加拿大、美国和秘鲁是2025年黄金开采项目最多的三个国家。

在澳大利亚和巴西等国进行了大规模投资并大幅提高产量之后,过去几年铁矿石开采项目活动大幅减少。中国经济和钢铁消费的放缓也对市场不利。中国、印度、澳大利亚、伊朗、巴西和俄罗斯是铁矿石开发的主要国家。

作为能源转型的典范,锂资源已跃升至2025年第五大项目活动市场,计划投资169个项目,总额达256亿美元。但由于目前的市场状况,我们预计2025年锂资源项目将出现大幅萎缩。过去一年半,锂价大幅下跌,主要原因是大量新的采矿和加工项目上线,以及全球某些地区电动汽车普及速度缓慢。许多成本较高的锂矿生产商,例如澳大利亚等地的硬岩锂辉石矿,已经关闭或缩减了运营规模,以等待市场环境的回暖。Albemarle和Piedmont Lithium等公司已大幅调整了资本支出计划。即使是成本较低的锂矿生产商,例如智利的SQM,也因锂价低迷而感到压力。SQM从盐沼卤水中开采锂,而非传统的硬岩开采。宁德时代等中国生产商也已缩减产量。预计未来一两年,低价环境不会有太大变化,因为更多产能将从目前在建项目中陆续投产。许多锂项目进展缓慢,导致项目延期。然而,一些项目将继续推进,押注长期需求增长,包括芬兰的凯利伯项目和内华达州的萨克帕斯项目。这些项目的共同点是获得了政府支持资金或贷款。例如,凯利伯项目获得了5亿欧元的绿色贷款融资。

纵观矿业项目活动最多的20个国家,中国以超过1400个项目、总额达1347亿美元的规模位居榜首,其中煤炭和铁矿石开发项目最为突出(参见第32页表2)。加拿大和美国分别位居第二和第三,拥有重要的关键矿产和金矿开发项目。

印度的矿业项目正在蓬勃发展,2025 年计划投资 235 亿美元,主要用于煤炭、铁矿石和铜矿开采。

澳大利亚曾是矿业项目活动最多的两个国家之一,但在过去几年中,其发展速度大幅放缓,主要原因是中国和其他亚洲国家对其主要出口产品—煤炭和铁矿石—的需求放缓。

印度尼西亚计划于 2025 年开工建设 405 个矿业项目,总投资 81 亿美元。其中大部分集中在煤炭开采领域,其次是金矿和铜矿。印度尼西亚政府已批准将该国煤炭生产配额提高 30%,以激励煤矿企业在未来两年内提高产能并开发新设施。印度尼西亚是世界上最大的镍生产国。镍价正在影响该地区的镍相关项目。最近,一个价值 26 亿美元的高压酸浸 (HPAL) 项目被取消,镍矿产能扩张因此面临延误。

伊朗、沙特阿拉伯和埃及正努力实现经济多元化,摆脱对石油行业的依赖,并加大在中东地区的采矿活动,并在前20名中表现出强劲的支出活动。

总而言之,2025年的采矿项目活动将横向波动,但仍将保持强劲势头,其水平几乎是2017年市场底部的两倍。能源转型放缓和新增供应竞争加剧将导致一些项目延期,但数据中心建设热潮可能会推动该行业需求增长。随着企业寻求电气化并减少碳足迹,脱碳将继续推动项目活动。贸易不确定性和地区地缘政治冲突使支持国内供应链和关键矿产资源安全的项目成为优先事项。通过自动化和人工智能优化现有矿山,以提高效率、安全性和成本,将继续成为重点。

2025年全球矿业项目支出前景乐观,但形势复杂,投资驱动因素包括能源转型对关键矿产的需求,以及人工智能和电气化领域对材料的强劲需求。超过5400个项目即将开工建设,总额达4060亿美元,标志着该行业从2017年的市场低点开始显著增长。然而,价格波动、地缘政治风险和日益加剧的经济制约等挑战依然严峻。

关键趋势与驱动因素

能源转型:核心驱动因素是对铜、稀土元素、钴和镍等关键矿产的高需求,这些矿产对电动汽车、可再生能源技术和电网基础设施至关重要。

人工智能与技术:新兴的人工智能技术也正在创造新的矿产需求,并通过自动化和生成式人工智能加速生产力。

资源民族主义:受地缘政治事件的影响,资源民族主义明显抬头,供应链动态也发生了变化。

资本密集度增加:由于矿石品位下降和新项目复杂性增加,满足关键矿产日益增长的需求需要大量的资本投入。

挑战与风险

价格波动:市场面临大宗商品价格波动带来的挑战,这可能会影响投资决策和盈利能力。

供应链瓶颈:关键矿产供应链的中断和瓶颈问题持续令人担忧。

地缘政治风险:政治不稳定和贸易保护主义给全球矿业投资增添了层层复杂性和不确定性。

环境、社会和治理 (ESG) 压力:ESG 目标的实施虽然至关重要,但正遭遇重重障碍,包括某些行业的脱碳努力放缓,以及在获得新矿许可方面面临重大挑战。

区域聚焦

亚洲:预计亚洲国家将推动全球需求增长的 45% 以上,并成为大量资本投资的重点。

非洲:非洲大陆正在加速发展和活动,尤其是在关键矿产的勘探方面。

印度尼西亚:作为全球镍市场的重要参与者,印度尼西亚正在迅速扩大其电动汽车电池矿物产能。

积极信号

资本支出增长:自2017年触底以来,采矿业的项目支出已增长逾一倍,并持续增长。

行业反弹:主要矿业公司大幅增加了资本支出。

创新:自主机器人、人工智能和数字孪生系统的进步正在推动采矿作业的效率和安全性。

阳光创译介绍

如果您对我们的矿业咨询服务感兴趣或有任何疑问,欢迎随时与我们联系。我们将竭诚为您提供帮助和解答。让我们携手合作,共同开创矿业领域的新篇章

阳光创译的核心定位已经由最初的“阳光创译=矿业翻译”——中国地质矿业翻译领军品牌逐渐延伸扩展成“阳光创译=中国国际矿业服务大平台”,涵盖矿业翻译、矿业会展、矿业咨询、矿业猎头、“一带一路”矿业商会、矿业媒体等国际矿业服务板。

热文推荐:

● 西芒杜铁矿项目迎重大突破:2025 年 7 月钢轨落位,全球铁矿格局加速重塑

相关业务需求即可致电下方相关责任人

| 吕国博士 | 董事长 | 1127203572@qq.com |

| 电话:13401184506 | 微信:suntrans-mining | |

| 孙玉梅 | 总经理 | 853495100@qq.com |

| 电话:010-82865216 | 微信:853495100 | |

| Gary | 矿业外语猎头 | 582934973@qq.com |

| 电话:13311203631 | 微信:suntrans222 | |

| Bruce | 英语翻译 | 1935014417@qq.com |

| 电话:13693672413 | 微信:13693672413 | |

| 刘鑫 | 论文翻译 | 1749173384@qq.com |

| 电话:13683660873 | 微信:lvy_09260312 | |

| 苗菁 | 地矿报告翻译 | 2534271235@qq.com |

| 电话:13683661813 | 微信:zyy-suntrans | |

| Jerry | 口译 | 2268356581@qq.com |

| 电话:13681439112 | 微信:miningtranslation | |

| 范瑞瑞 | 媒体合作 | 1985130191@qq.com |

| 电话:17310253590 | 微信:suntrans2014 | |

| Tom | 全职招聘 | 347562171@qq.com |

| 电话:13661190472 | 微信:13661190472 | |

| 赵宏 | 矿业咨询部主任 | 1583289628@qq.com |

| 电话:13683660397 | 微信:suntrans_1543 | |

| 程波 | 矿业咨询部副主任 | 490148863@qq.com |

| 电话:13683660097 | 微信:13683660097 | |

| Mary | 矿产贸易总监 | 1529169438@qq.com |

| 电话:17310657953 | 微信:ha15313128283 | |

| 吕彦锦 | 翻译 | 3602237436@qq.com |

| 电话:15701297623 | 微信:suntrans_6787 |

|

打造中国地质矿业翻译领军品牌

阳光创译的核心定位已经由最初的“阳光创译=矿业翻译”——中国地质矿业翻译领军品牌逐渐延伸扩展成“阳光创译=中国国际矿业服务大平台”,涵盖矿业翻译、矿业会展、矿业咨询、矿业猎头、“一带一路”矿业商会、矿业媒体等国际矿业服务板块。

文章版权声明:本文来源 :能矿前沿MiningFrontier,版权归原作者所有,本文不代表阳光创译立场,并对文中观点保持中立,仅供各位阅读者交流参考之目的。本号所转载内容没有任何商业宣传目的,仅供交流,如有侵权,请联系主编删除(主编微信:suntrans2008),另外图片版权归原作者所有,如有侵权请联系我们,我们将会立刻删除!给您带来的不便,尽请谅解!

商务合作:请加编辑微信suntrans2008(添加时请您标明“公众号商务合作”意向);联系电话:15313128281

图片版权声明:部分图片来源于网络,版权归原作者所有。如涉及侵权或者对版权有疑问,请联系邮件1943581358@qq.com,我们会尽快处理!