铝是一种轻质、耐用且可回收的金属,是现代工业的基石,其应用范围涵盖从航空航天部件到饮料罐等各个领域。铝的多功能性、高导热性和耐腐蚀性使其在交通运输、建筑和电子等行业中不可或缺。

Aluminum is a lightweight, durable, and recyclable metal that serves as a cornerstone of modern industry, with applications ranging from aerospace components to beverage cans. Its versatility, high thermal conductivity, and corrosion resistance make it indispensable in industries such as transportation, construction, and electronics.

2025年,全球铝产量仍将由少数几个主要国家主导,其中中国以显著优势遥遥领先。全球铝市场预计将稳步增长,到2029年,需求量预计将达到7840万吨,年均增长率为2.6%。然而,铝生产属于能源密集型产业,引发了人们对环境的担忧,许多国家正在通过清洁技术和可再生能源来应对这一问题。

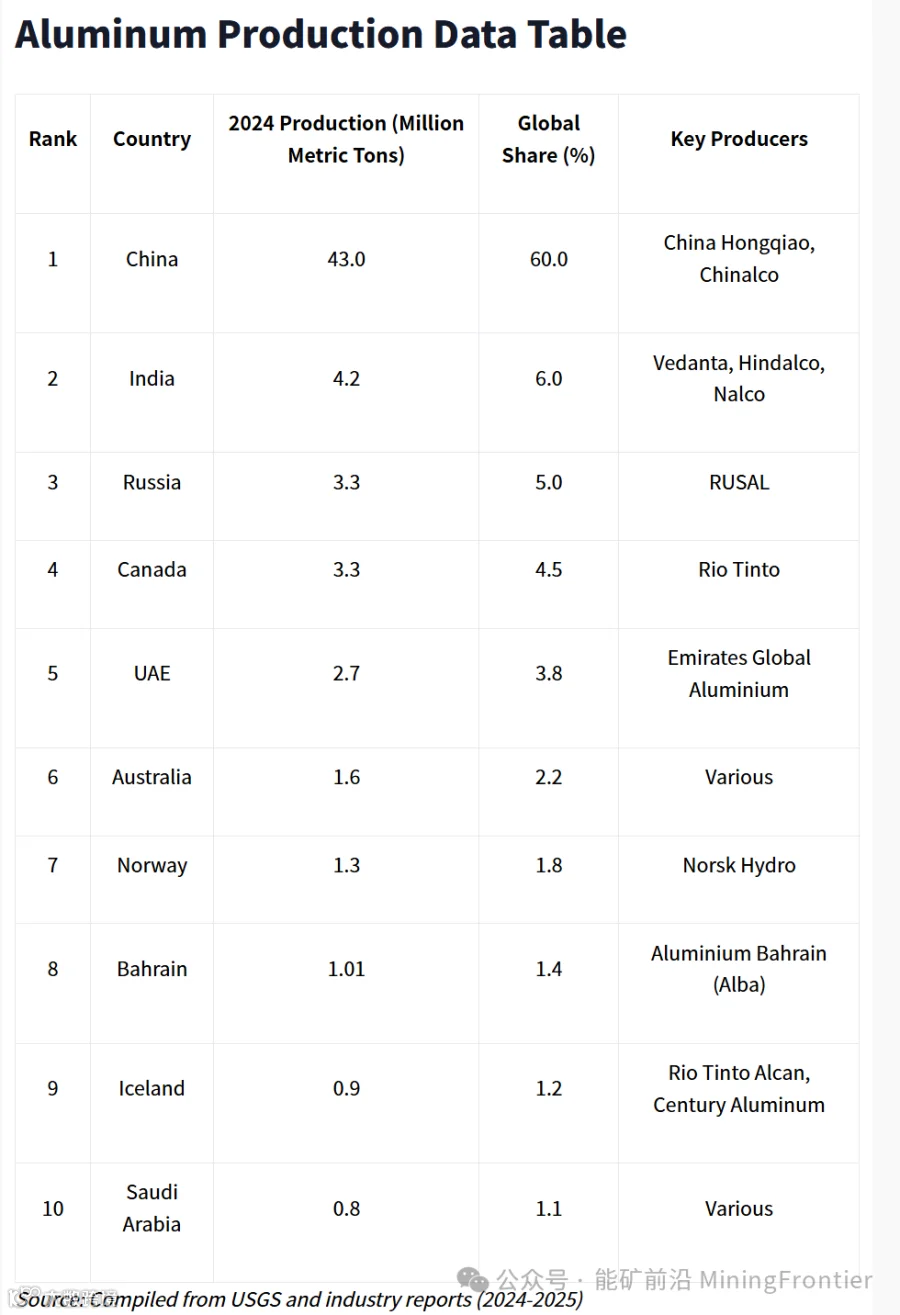

2025年全球十大铝生产国

以下是根据美国地质调查局 (USGS) 等机构和行业报告的最新数据,对2025年全球十大铝生产国的详细分析。产量数据指的是从铝土矿经氧化铝精炼和冶炼工艺生产的原铝,不包括再生铝。

1. 中国:铝业巨头,2024年产量:4300万吨,全球份额:约60%

中国仍然是无可争议的铝生产领头羊,2024年产量占全球总产量的近60%,预计2025年这一比例将保持稳定。中国强大的制造业是其铝生产主导地位的主要驱动力,制造业对铝的需求量很大,涵盖汽车、电子产品和建筑等领域。 2024年,中国铝产量达到4300万吨,高于2023年的4100万吨,这主要得益于内蒙古等地区新增冶炼产能以及有利的市场环境。

中国宏桥和中国铝业等主要生产商引领着行业发展,但由于燃煤冶炼厂的存在,环境问题依然令人担忧。中国正在向更环保的生产方式转型,一些工厂开始采用水力发电和碳捕获技术。

2. 印度:铝生产新星,2024年产量:420万吨,全球份额:约6%

印度位居第二,2024年产量为420万吨,预计2025年将继续增长,并有望在2027年达到500万吨的目标。韦丹塔、印度铝业和印度国家铝业(Vedanta, Hindalco, and Nalco)等公司正在推动铝产量增长,这得益于国内交通运输、能源和建筑行业的强劲需求。印度的铝业严重依赖燃煤冶炼厂,但目前正在努力采用可再生能源以减少其环境足迹。

3. 俄罗斯:挑战中的韧性生产国,2024年产量:330万吨,全球份额:约5%

俄罗斯位居第三,2024年产量为330万吨,主要由俄罗斯铝业公司(RUSAL)生产,该公司是除中国以外最大的铝生产商。尽管地缘政治制裁影响了出口,但俄罗斯的铝产量依然强劲,主要依靠水力发电,与依赖煤炭的国家相比,这降低了其碳排放。预计该国铝产量将在2025年趋于稳定,但贸易限制可能会影响其全球市场份额。

4. 加拿大:北美铝业中心,2024年产量:330万吨,全球份额:约4.5%

加拿大2024年铝产量为330万吨,其中魁北克省拥有10家冶炼厂中的9家,这些冶炼厂采用水力发电,实现了节能生产。力拓集团是主要生产商之一,加拿大仍然是美国最大的铝供应国,占2024年美国铝进口总量的56%。然而,美国于2025年2月对铝加征25%的新关税,可能会对加拿大的铝市场地位构成挑战。

5. 阿联酋:中东铝业强国,2024年产量:270万吨,全球份额:约3.8%

在阿联酋环球铝业公司(Emirates Global Aluminum)的带动下,阿联酋2024年铝产量达到270万吨,稳居全球第五大铝生产国。该国受益于先进的冶炼技术和几内亚的铝土矿资源,使其在铝业领域占据领先地位。阿联酋铝业贡献了全球近4%的产量,并在美国铝进口中扮演着重要角色。

6. 澳大利亚:铝土矿领军者,铝生产大国,2024年产量:160万吨,全球份额:约2.2%

澳大利亚是全球最大的铝土矿生产国,2024年铝产量为160万吨。其铝生产得益于丰富的铝土矿储量和一座氧化铝精炼厂,尽管其大部分铝土矿用于出口。与铝土矿产量相比,澳大利亚的铝业规模相对较小,但在大洋洲仍然举足轻重。

7. 挪威:欧洲铝业领军者 2024年产量:130万吨,全球份额:约1.8%

挪威是欧洲最大的铝生产国,预计2024年产量将达到130万吨。挪威海德鲁公司(Norsk Hydro)在松达尔运营着欧洲最大的原铝厂,并且挪威在绿色氢能和碳捕获技术方面处于领先地位,致力于减少碳排放。挪威利用水力发电,确保了其碳足迹在业内处于最低水平之一。

8. 巴林:规模虽小但意义重大,2024年产量:101万吨,全球份额:约1.4%

巴林铝业由巴林铝业公司(Alba)主导,预计2024年产量将达到101万吨,占全球总产量的2%以上。该行业占巴林GDP的12%,并提供了大量的就业机会。巴林的战略贸易伙伴关系,特别是与美国的贸易伙伴关系,增强了其全球影响力。

9. 冰岛:可再生能源优势,2024年产量:90万吨,全球份额:约1.2%

冰岛2024年的铝产量为90万吨,主要由水力发电和地热能等可再生能源驱动。力拓铝业和世纪铝业等公司(Rio Tinto Alcan and Century Aluminum Corp.)运营着大型冶炼厂,但高能耗冶炼带来的环境问题依然存在。

10. 沙特阿拉伯:新兴力量,2024年产量:80万吨,全球份额:约1.1%

沙特阿拉伯凭借先进的冶炼技术和卡西姆地区(Al-Qassim)丰富的铝土矿储量,以2024年80万吨的产量位列前十。该国的铝业占国内市场的70%,并且在全球市场的份额也在不断增长。

阳光创译介绍

如果您对我们的矿业咨询服务感兴趣或有任何疑问,欢迎随时与我们联系。我们将竭诚为您提供帮助和解答。让我们携手合作,共同开创矿业领域的新篇章

阳光创译的核心定位已经由最初的“阳光创译=矿业翻译”——中国地质矿业翻译领军品牌逐渐延伸扩展成“阳光创译=中国国际矿业服务大平台”,涵盖矿业翻译、矿业会展、矿业咨询、矿业猎头、“一带一路”矿业商会、矿业媒体等国际矿业服务板。

热文推荐:

● 西芒杜铁矿项目迎重大突破:2025 年 7 月钢轨落位,全球铁矿格局加速重塑

相关业务需求即可致电下方相关责任人

| 吕国博士 | 董事长 | 1127203572@qq.com |

| 电话:13401184506 | 微信:suntrans-mining | |

| 孙玉梅 | 总经理 | 853495100@qq.com |

| 电话:010-82865216 | 微信:853495100 | |

| Gary | 矿业外语猎头 | 582934973@qq.com |

| 电话:13311203631 | 微信:suntrans222 | |

| Bruce | 英语翻译 | 1935014417@qq.com |

| 电话:13693672413 | 微信:13693672413 | |

| 刘鑫 | 论文翻译 | 1749173384@qq.com |

| 电话:13683660873 | 微信:lvy_09260312 | |

| 苗菁 | 地矿报告翻译 | 2534271235@qq.com |

| 电话:13683661813 | 微信:zyy-suntrans | |

| Jerry | 口译 | 2268356581@qq.com |

| 电话:13681439112 | 微信:miningtranslation | |

| 范瑞瑞 | 媒体合作 | 1985130191@qq.com |

| 电话:17310253590 | 微信:suntrans2014 | |

| 张逸远 | 总经理助理 | 347562171@qq.com |

| 电话:15210897852 | 微信:15210897852 | |

| 赵宏 | 矿业咨询部主任 | 1583289628@qq.com |

| 电话:13683660097 | 微信:suntrans_1543 | |

| 程波 | 矿业咨询部副主任 | 490148863@qq.com |

| 电话:13683660397 | 微信:13683660397 | |

| Mary | 矿产贸易总监 | 1529169438@qq.com |

| 电话:17310657953 | 微信:ha15313128283 | |

| 吕彦锦 | 翻译 | 3602237436@qq.com |

| 电话:15701297623 | 微信:suntrans_6787 |

|

打造中国地质矿业翻译领军品牌

阳光创译的核心定位已经由最初的“阳光创译=矿业翻译”——中国地质矿业翻译领军品牌逐渐延伸扩展成“阳光创译=中国国际矿业服务大平台”,涵盖矿业翻译、矿业会展、矿业咨询、矿业猎头、“一带一路”矿业商会、矿业媒体等国际矿业服务板块。

文章版权声明:本文来源 :能矿前沿MiningFrontier,版权归原作者所有,本文不代表阳光创译立场,并对文中观点保持中立,仅供各位阅读者交流参考之目的。本号所转载内容没有任何商业宣传目的,仅供交流,如有侵权,请联系主编删除(主编微信:suntrans2008),另外图片版权归原作者所有,如有侵权请联系我们,我们将会立刻删除!给您带来的不便,尽请谅解!

商务合作:请加编辑微信suntrans2008(添加时请您标明“公众号商务合作”意向);联系电话:15313128281

图片版权声明:部分图片来源于网络,版权归原作者所有。如涉及侵权或者对版权有疑问,请联系邮件1943581358@qq.com,我们会尽快处理!