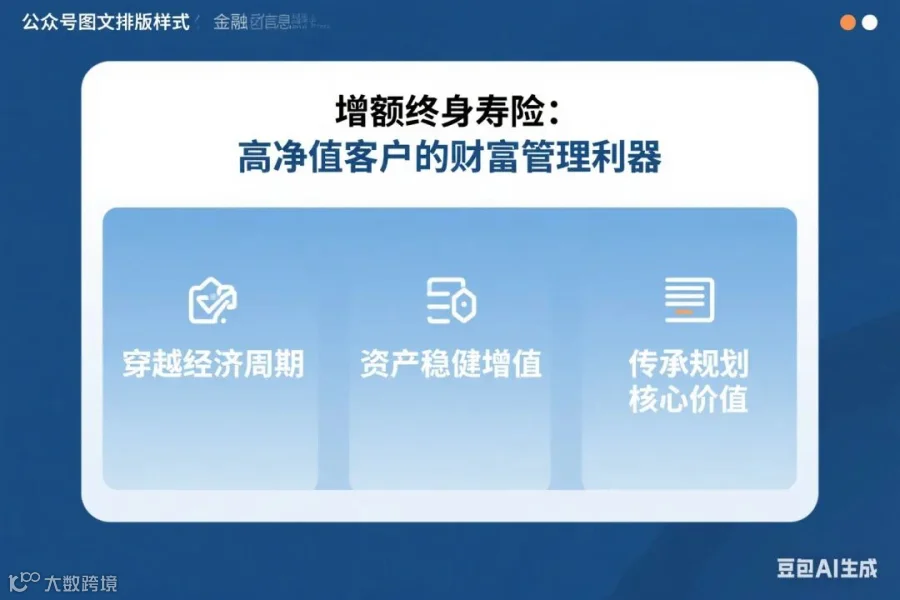

穿越经济周期,实现资产稳健增值与传承规划

一、为什么高净值客户青睐增额终身寿险?

在波动加剧的经济环境中,增额终身寿险正成为高净值人士资产配置中不可或缺的压舱石。其独特的价值在于:

核心优势:

· 🛡️ 资产安全:刚性兑付,法律保障,不受市场波动影响

· 📈 稳健增值:终身锁定利率,复利增值,穿越经济周期

· 🏛️ 税务优化:保险金受益权明确,潜在税务优势

· 🔒 资产隔离:合法资产保护,规避债务风险

· 👨👩👧👦 精准传承:指定受益人,避免继承纠纷

数据显示: 超过70%的高净值客户将增额终身寿险作为财富传承的核心工具之一。

二、增额终身寿险的五大核心功能

1. 现金流规划工具

适用场景:

· 教育金规划(子女国际教育费用)

· 养老金补充(品质养老生活)

· 家庭日常现金流管理

2. 资产传承载体

独特优势:

· 指定受益人,避免法定继承纠纷

· 传承过程私密、高效

· 可分期传承,防止子女挥霍

3. 债务风险隔离

保护机制:

· 合法资产保护工具

· 指定受益人情况下具备一定债务隔离功能

· 企业经营风险与家庭资产隔离

4. 婚姻资产保护

预防性规划:

· 婚前资产隔离保护

· 子女婚姻风险防范

· 家族财富代际传承

5. 税务规划工具

潜在优势:

· 保险理赔金免征个人所得税

· 潜在遗产税规划工具

· 资产转移过程中的税务优化

三、高客专属方案设计

案例一:企业主资产隔离规划

张总,45岁,制造业企业主

需求: 企业经营风险隔离、资产保值增值、子女教育规划

方案设计:

· 年交保费:100万元,交5年

· 总保费:500万元

· 资金用途:企业盈利转化、资产隔离

利益演示:

· 第10年:账户价值约650万元

· 第20年:账户价值约900万元

· 第30年:账户价值约1300万元

功能实现:

✅ 企业经营与家庭资产有效隔离

✅ 子女海外教育资金储备

✅ 未来养老品质生活保障

案例二:财富传承规划

李女士,55岁,家族企业传承

需求: 避免继承纠纷、资产平稳传承、税务规划

方案设计:

· 趸交保费:2000万元

· 指定受益人:子女各50%

· 传承方式:分期领取+应急基金

规划优势:

✅ 避免法定继承复杂流程

✅ 传承金额和时间精准控制

✅ 潜在遗产税优化准备

四、产品选择关键指标

1. 现金价值增长性

· 关注长期IRR(内部回报率)

· 对比不同产品现金价值表

· 重点考察中长期收益表现

2. 减保规则灵活性

· 减保是否写入合同

· 年度减保比例限制

· 减保手续便捷性

3. 保险公司实力

· 偿付能力充足率

· 投资管理能力

· 历史履约记录

4. 附加服务价值

· 健康管理服务

· 养老社区对接

· 高端医疗资源

五、不同需求配置建议

1. 资产保值增值型

推荐方案: 中长期持有,注重现金价值增长 交费方式: 3-5年交,快速积累

2. 财富传承型

推荐方案: 高额趸交,指定受益人 重点考量: 传承精准性、隐私保护

3. 现金流规划型

推荐方案: 搭配万能账户,灵活取用 关注要点: 减保规则灵活性

六、投保实操建议

1. 资金规划

· 建议用闲置资金投保

· 避免影响企业经营资金

· 合理规划交费期限

2. 架构设计

· 投保人、被保险人、受益人合理设计

· 结合家族信托等工具

· 考虑多代传承规划

3. 税务筹划

· 提前咨询税务顾问

· 结合最新税收政策

· 做好税务备案准备

4. 后续管理

· 定期检视保单价值

· 根据需求调整规划

· 及时更新受益人信息

七、风险提示与注意事项

需重点关注:

1. 流动性风险:前期退保损失较大

2. 政策风险:保险政策可能调整

3. 通胀风险:长期固定收益可能受通胀影响

建议措施:

✅ 合理规划资金期限

✅ 分散配置不同资产

✅ 定期检视调整规划

---

我是[李家办LFG],中国人寿高端客户部资深顾问,专注为高净值客户提供财富管理与传承规划服务。如果您需要定制个性化的增额终身寿险规划方案,欢迎预约咨询。

专属服务:

1. 💼 个性化方案设计

2. 💼 法律税务咨询对接

3. 💼 私人银行级服务体验

---

注:文中数据基于假设演示,实际收益以保险合同约定为准。投资有风险,投保需谨慎。具体方案请咨询专业顾问。