导语: 为员工谋福利,为企业筑防线,是每位优秀企业家的必修课。但面对琳琅满目的保险产品,许多老板分不清“员福保”和“雇主险”的核心区别。用错保险,不仅浪费成本,更可能让企业暴露在巨大风险之下。今天,为您彻底讲透这两者的差异。

---

一、 本质区别:福利性质 vs 责任风险

这是理解两款产品最根本的出发点,决定了它们的全部属性。

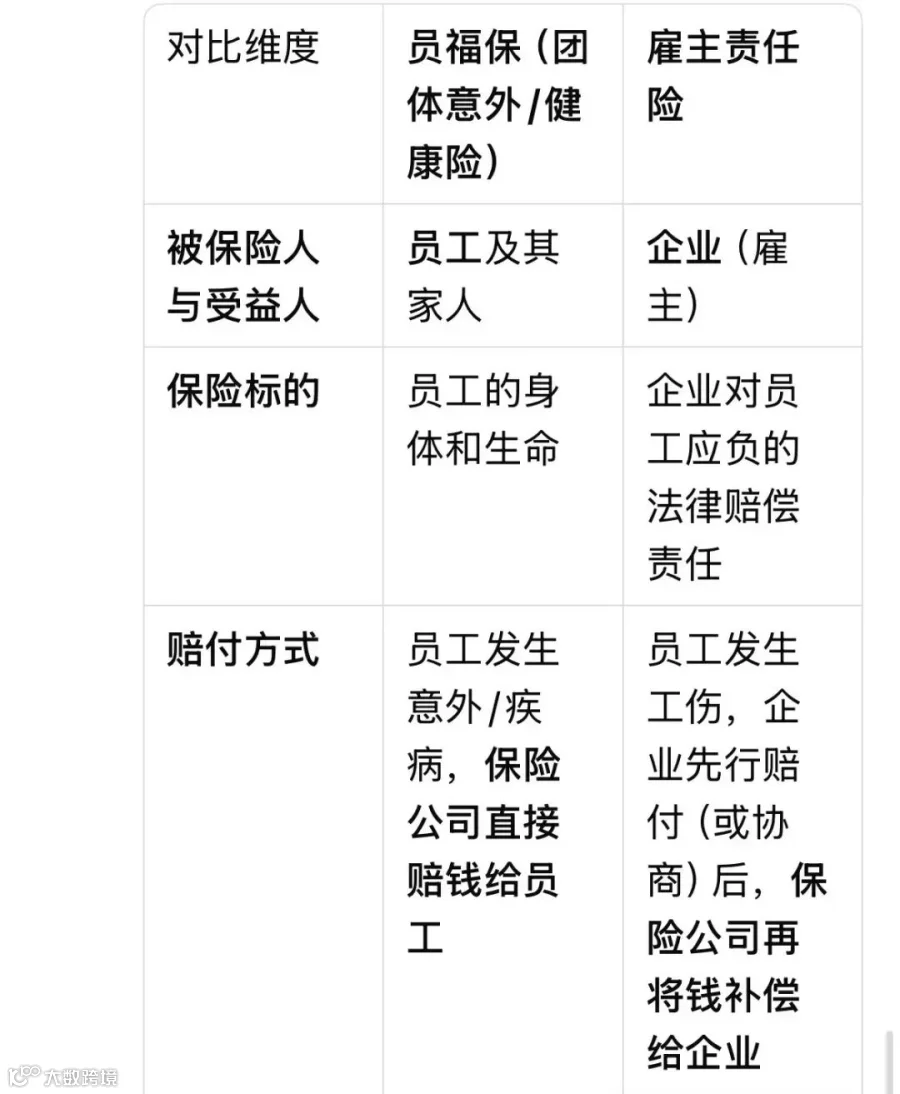

· 员福保(员工福利保障计划):

· 本质:一款团体人身保险,是公司为员工购买的福利。

· 保障对象:员工本人。

· 核心功能:提升员工归属感和幸福感,吸引和留住人才。它是一种员工激励工具。

· 雇主责任险:

· 本质:一款责任保险,是公司为自身风险购买的保障。

· 保障对象:企业主(雇主)。

· 核心功能:转移企业依法对员工负有的经济赔偿责任风险。它是一种风险转移工具。

---

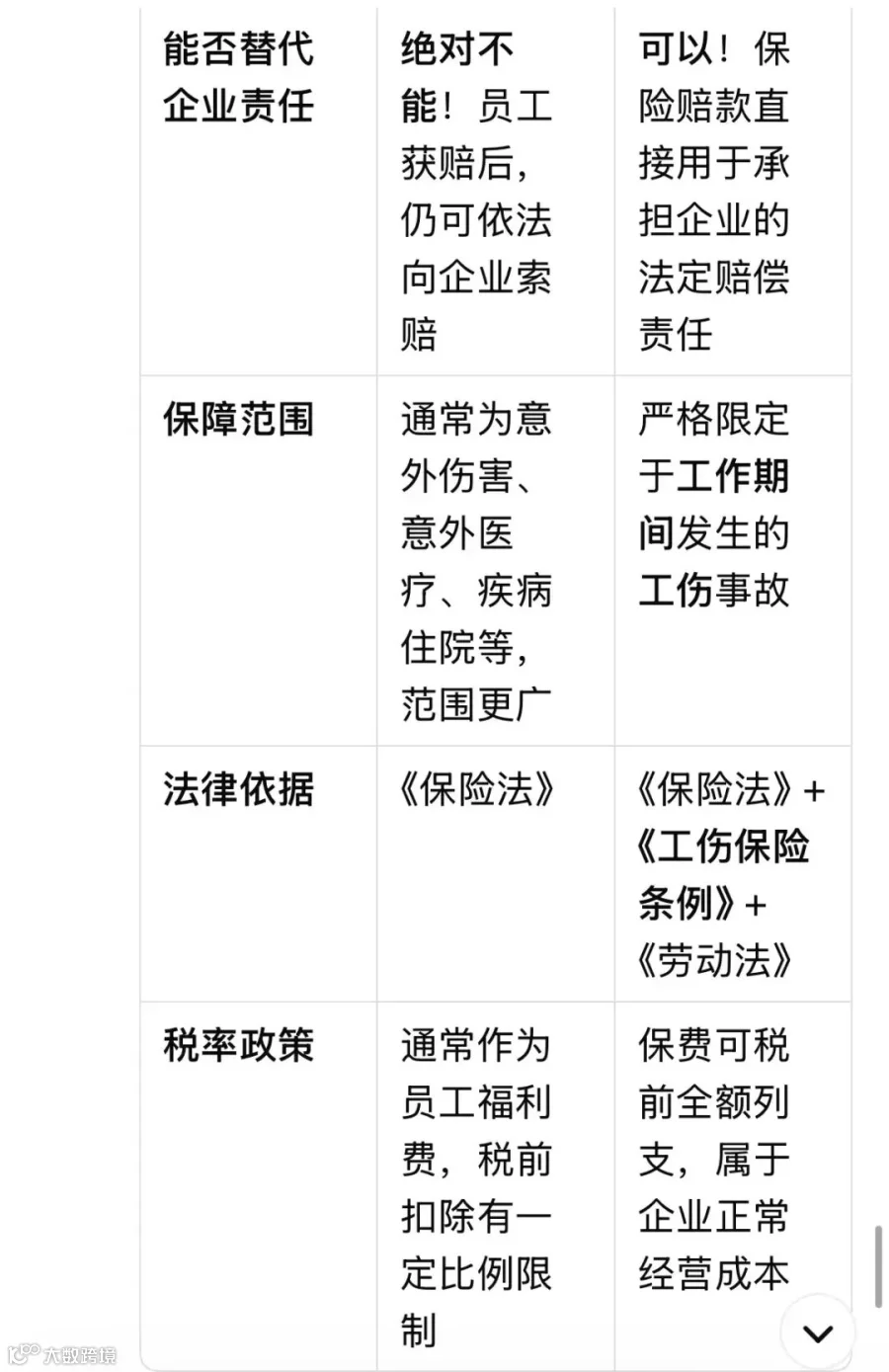

二、 核心差异对比一览表

---

三、 核心差异对比

让我们通过一个真实场景来理解二者的天壤之别:

场景:员工小王在工作期间不慎滑倒,导致骨折,认定为工伤。医疗费花了2万元,停工留薪期工资和伤残补助金等企业需承担10万元。

· 情况一:企业只买了“员福保”

1. 小王向保险公司申请理赔,获赔意外医疗金2万元,意外伤残金8万元(总计10万,直接打入小王账户)。

2. 小王康复后,依据《工伤保险条例》,仍然有权向企业索赔10万元的工伤待遇。

3. 结果:企业最终支付了10万元赔偿款,保险并没有转移企业的法律责任。员福保成了给小王的“额外福利”,企业成本并未减少。

· 情况二:企业购买了“雇主责任险”

1. 企业依据劳动合同和法律,向小王支付了2万元医疗费和10万元赔偿金。

2. 企业凭支付凭证和相关证明,向保险公司申请理赔。

3. 保险公司核实后,将12万元赔款支付给企业,补偿其损失。

4. 结果:企业的法律责任成功通过保险得以转移,稳定了经营现金流。

---

四、 如何选择?我们的专业建议

这不是一道二选一的选择题,而一道如何搭配的组合题。

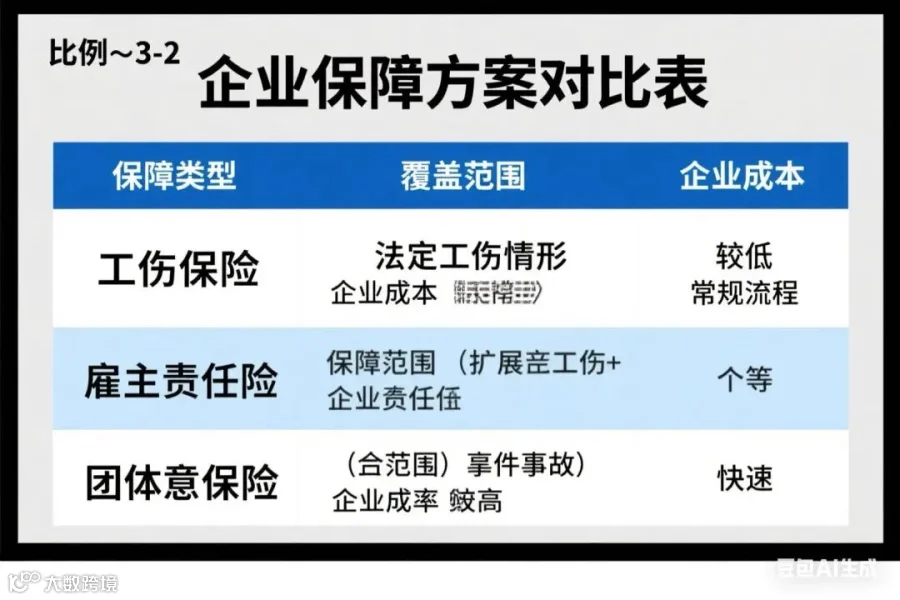

1. 基础必备:工伤保险 这是国家强制的基础保障,是所有风险的底层托底,必须缴纳。

2. 风险转移核心:雇主责任险 这是企业主必须要有的“护身符”。它能有效覆盖工伤待遇中的企业承担部分(如一次性伤残就业补助金、停工留薪期工资、护理费等),是转移企业法定赔偿责任、避免劳资纠纷的核心工具。建议所有企业,尤其是工伤风险较高的制造、建筑、物流等行业,必须配置。

3. 人才竞争利器:员福保 这是在基础保障之上的“锦上添花”。用于提升员工福利,彰显企业关怀,是人才争夺战中的重要筹码。效益好、注重企业文化的公司,可以此为员工谋福利。

最佳实践: “工伤保险 + 雇主责任险” 构筑企业风险防火墙。 “+ 员福保” 提升团队凝聚力与竞争力。

---

结语: 员福保是发给员工的“糖”,甜在嘴里;雇主险是企业主的“盾”,护在身上。功能不同,价值各异。明智的企业家,既会用心发“糖”留住人才,更会懂得举“盾”保护自己毕生的心血。

---

我是李家办LFG,中国人寿资深企业风险顾问 专注于为企业提供对公风险解决方案,助您精准配置保障,一分投入不浪费。 如果您希望为您的企业做一次全面的 【用工风险诊断与保障规划】 ,欢迎随时联系我。

企业福利还是风险转移?一文读懂员福保vs雇主险,别再用错了!

鼎裕家办LFG

鼎裕家办LFG2025-08-28

4

【声明】内容源于网络

0

0

鼎裕家办LFG

爱与责任,一诺千金!

内容 76

粉丝 0

总阅读6

粉丝0

内容76