保险顾问手把手教你用最低成本获得最优保障

前几天一位老客户来找我做保单年检,发现他2018年买的某款重疾险,同样的保额,每年保费比我去年为他妻子设计的方案贵了将近40%!这可不是小数目,30年交下来就是六七万的差距。

更让人心痛的是,他多花了钱,保障反而存在明显短板:缺少中症保障,轻症赔付比例只有20%,还没有癌症二次赔付。这意味着如果真的生病,他获得的赔偿将远远低于现在的产品。

今天我就通过这篇文章,帮大家彻底搞清楚重疾险的门道,避开购买路上的那些坑。

一、重疾险到底是什么?为什么必须买?

重疾险=收入损失险。它和实报实销的医疗险完全不同,是在确诊合同约定的大病后,一次性给你一笔钱。

这笔钱可以用于:

· 🏥 支付医疗费用(特别是社保不报销的部分)

· 💆 康复护理费用(请护工、理疗等)

· 🏠 家庭日常开支(房贷车贷、孩子教育、生活费等)

· 💰 收入损失补偿(无法工作期间的收入替代)

二、重疾险类型怎么选?别再被忽悠了!

1. 按保障期限分

· 定期重疾:保障到70/80岁,保费便宜,适合预算有限的年轻人

· 终身重疾:保障一辈子,价格较高,但无需担心晚年无保障

2. 按赔付次数分

· 单次赔付:赔一次合同就结束,价格最低

· 多次赔付:可赔多次,又分为:

· 分组多次赔:将疾病分组,每组只能赔一次

· 不分组多次赔:哪种病都能赔,保障最好价格最贵

3. 按身故责任分

· 消费型:无身故责任,纯保障疾病,价格最低

· 储蓄型:含身故责任,必定能拿到赔付,价格较高

三、重疾险核心保障拆解:这几点必须看!

1. 轻症&中症保障

· 轻症:不是小病,而是重疾的早期阶段

· 中症:严重程度介于轻症和重疾之间

· 关键点:看高发疾病覆盖情况和赔付比例(轻症20%起步,中症50%起步为佳)

2. 豁免责任

· 被保人豁免:得了轻症/重症; 重疾,后续保费不用交了,保障还在

· 投保人豁免:交钱的人出事(如身故、重疾),后续保费也不用交了

· 建议:夫妻互保、父母为孩子投保时,一定要加上投保人豁免

3. 特定疾病二次赔

· 癌症二次赔:非常重要!癌症复发、转移、持续概率高

· 心脑血管二次赔:根据家族病史决定是否附加

· 建议:癌症二次赔建议附加,心脑血管视情况而定

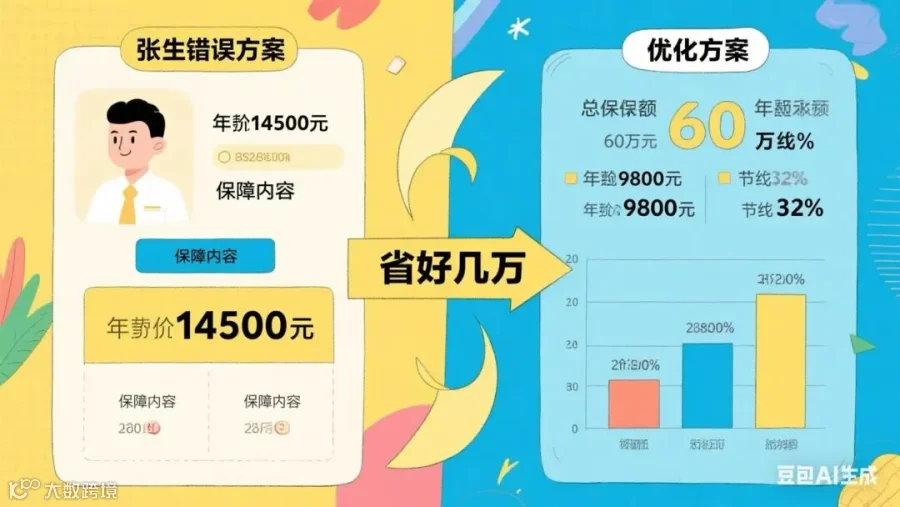

四、真人案例:这样买省下好几万

张先生,30岁,企业中层,年收入25万

错误方案:

· 某公司重疾险,50万保额,保终身,30年交

· 年保费:14500元

· 保障内容:重疾单次赔+轻症(20%赔付)

优化方案:

· 组合方案:消费型重疾+终身重疾

· 总保额:60万(更高)

· 年保费:9800元(立即节省 32%)

· 保障内容:重疾多次赔+中症(50%赔付)+轻症(30%赔付)+癌症二次赔

五、投保前必看:避开这些坑!

1. 等待期内非必要不体检:等待期通常90-180天,这期间查出问题可能无法理赔

2. 健康告知如实填写:问什么答什么,不问不答,但已知问题绝不能隐瞒

3. 生日前投保更划算:重疾险保费随年龄增长,生日前投保能省不少钱

4. 先保障后理财:先配齐重疾、医疗、意外、定寿,再考虑年金、增额寿等理财险

5. 保额优先于期限:足额保障是关键,预算有限时优先做高保额(建议30万起步)

六、常见问题答疑

Q:有了医疗险,还需要重疾险吗? A:必须需要! 医疗险报销医疗费,重疾险补偿收入损失,两者互补,不能替代。

Q:买多少保额合适? A:最低30万,建议50万以上。重疾平均治疗费用在30-50万,还要算上3-5年的收入损失。

Q:父母50多岁还能买重疾险吗? A:性价比很低,容易保费倒挂(总保费>保额)。建议优先考虑医疗险+意外险。

---

我是[李家办LFG],中国人寿资深保险顾问,专注于家庭保障规划与资产配置。如果您正在考虑配置保险,或者对已有保单存在疑问,欢迎免费咨询,我将为您提供专业的保单检视和保障规划服务。

扫码添加微信,即可获得:

1. 免费家庭保单整理服务

2. 个性化保障方案设计

3. 最新产品对比分析

【重要提示】重疾险保障的“黄金条款”或将迎来调整,投保决策窗口期正在收窄

别让重疾掏空家底!一文明白重疾险怎么选(真人案例+避坑指南)

鼎裕家办LFG

鼎裕家办LFG2025-08-28

0

【声明】内容源于网络

0

0

鼎裕家办LFG

爱与责任,一诺千金!

内容 76

粉丝 0

总阅读6

粉丝0

内容76