保险顾问带你把握最新趋势,做对家庭保障决策

一、热点一:预定利率3.0%时代,你的保单"贬值"了吗?

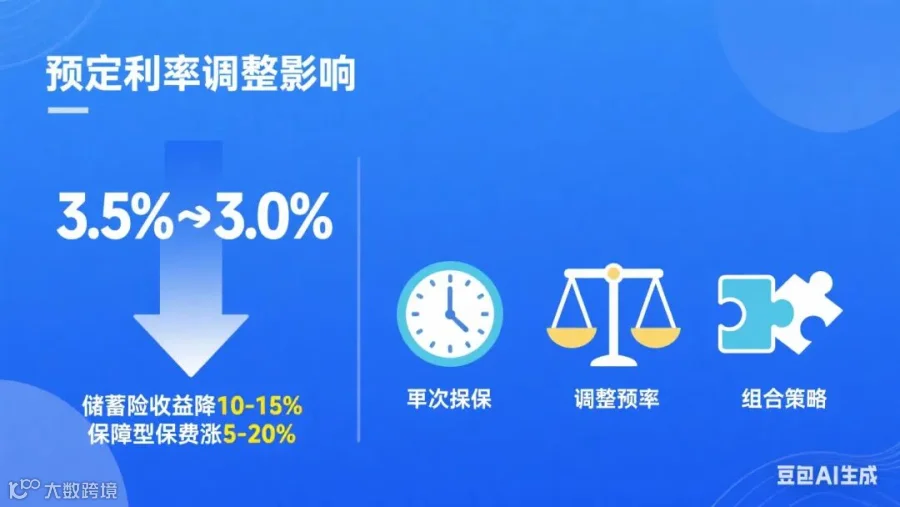

背景: 8月以来,多家保险公司主力产品预定利率进一步下调,从2.5%到2.0%,直接影响消费者收益。

影响分析:

· 📉 储蓄险收益下降:同等保费下,未来领取金额减少约10-15%

· 📈 保障型产品涨价:重疾险、寿险等产品保费上涨5-20%

· ⏰ 窗口期机会:部分老产品仍在售,是最后的上车机会

消费者应对策略:

✅ 尽早投保:看准的产品尽快下手,锁定当前利率 ✅ 调整预期:降低对保险理财收益的期待,回归保障本质 ✅ 组合配置:储蓄型+保障型产品科学搭配

二、热点二:增额终身寿险持续火爆,真的适合你吗?

市场现象: 增额终身寿险成为8月最热销产品,但并非人人都适合。

适合人群:

· 👨👩👧👦 有中长期资金规划者:教育金、婚嫁金、养老金准备

· 💼 企业主:资产隔离、传承规划

· 🧓 中老年人:稳健资产配置

不建议人群:

· ❌ 保障不足者:基础保障(重疾、医疗)未配齐

· ❌ 短期资金需求者:5年内可能需要用钱

· ❌ 追求高收益者:预期收益率超过4%

产品选择要点:

🔍 看现金价值:不同产品前期收益差异大 🔍 看减保规则:是否写进合同,限制多少 🔍 看公司实力:长期履约能力至关重要

三、热点三:"养老金+保险"组合成为养老规划新趋势

政策导向: 个人养老金制度推进,商业保险作为第三支柱重要组成部分。

产品创新:

· 🌟 养老年金险:保证领取,终身现金流

· 🌟 长期护理险:解决失能照护费用

· 🌟 养老社区对接:保险+养老一站式服务

案例:王女士,35岁,年交5万

· 交10年,总保费50万

· 60岁开始每年领取约6.5万

· 保证领取20年,活多久领多久

· 搭配养老社区入住权

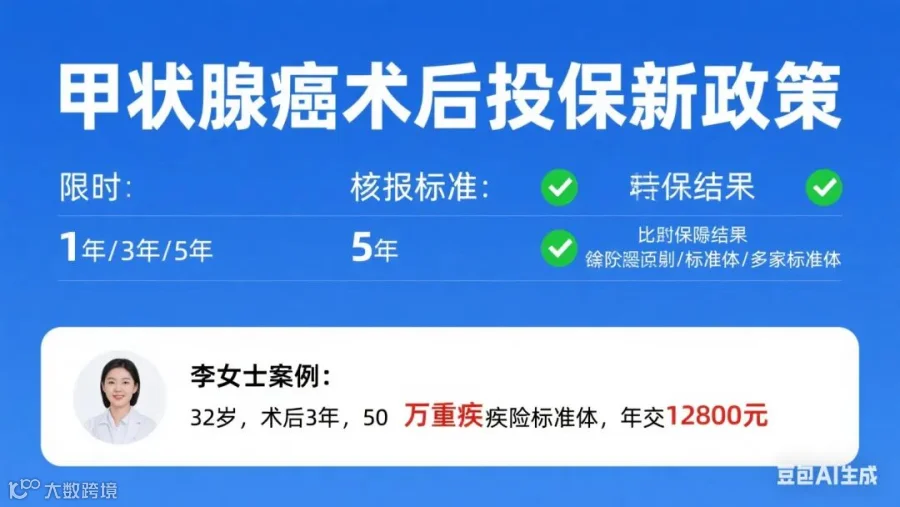

四、热点四:核保新风向——甲状腺癌术后也能买保险了!

重大变化: 8月以来,多家公司放宽甲状腺癌术后投保政策。

最新核保标准:

· ✅ 术后1年以上:可尝试投保重疾险(可能除外责任)

· ✅ 术后3年以上:有机会标准体承保

· ✅ 术后5年以上:多家公司开放标准体投保

真实案例: 李女士,32岁,甲状腺癌术后3年

· 8月投保某重疾险50万保额

· 标准体承保,无除外责任

· 年保费12,800元,20年交

建议:

🏥 保留完整病历:手术记录、复查报告

🏥 多家尝试投保:不同公司核保尺度不同

🏥 寻求专业帮助:经纪人可预核保,避免留下记录

五、热点五:医保改革加速,商业医疗险需求激增

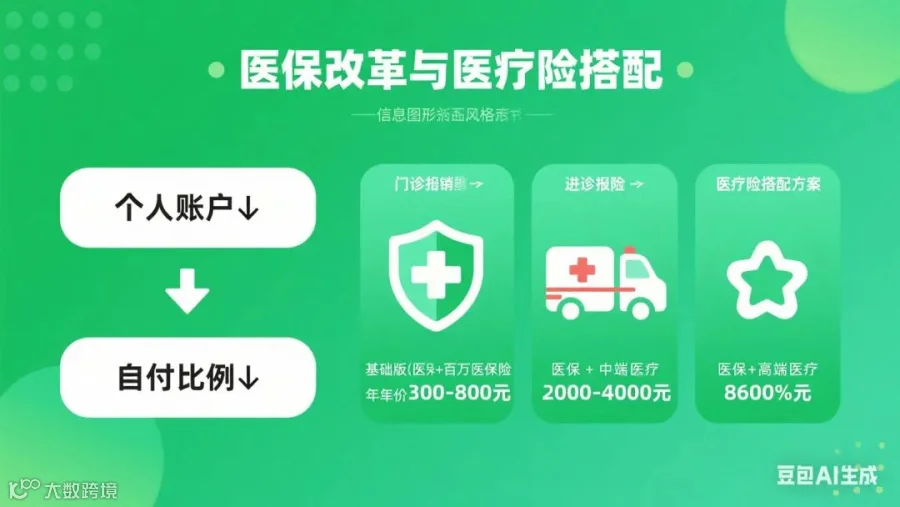

地方医保变化:

· 个人账户资金减少

· 普通门诊报销额度增加

· 自付比例提高

商业医疗险新机遇:

· 🏥 百万医疗险:弥补大病医疗缺口

· 🏥 中高端医疗险:解决优质医疗资源需求

· 🏥 特药险:覆盖医保外昂贵药品

搭配方案:

💡 基础版:医保+百万医疗险(年保费300-800元) 💡 进阶版:医保+中端医疗(年保费2000-4000元) 💡 豪华版:医保+高端医疗(年保费8000+元)

六、9月投保建议:抓住时机,优化保障

1. 及早决策:利率下行趋势明显,看好产品尽早锁定

2. 查漏补缺:检视现有保障,弥补保障缺口

3. 优先保障:先做足健康保障,再考虑储蓄理财

4. 专业咨询:寻求专业顾问帮助,避免买错买贵

9月重点关注产品:

· 🏆 重疾险:利率调整前最后窗口期

· 🏆 增额终身寿:资产配置稳健选择

· 🏆 养老年金:养老规划必备工具

· 🏆 高端医疗:医疗资源升级首选

---

我是[李家办LFG],中国人寿资深保险顾问,专注为家庭提供全生命周期保障规划。如果您对当前保险市场变化有任何疑问,或需要重新检视家庭保障方案,欢迎随时咨询。

现在咨询,可免费获得:

1. 家庭保单整理与缺口分析

2. 9月重点产品对比指南

3. 量身定制的保障方案建议

推荐阅读:

注:文中产品信息及政策仅供参考,具体以保险公司最新条款和官方发布为准。投保请根据自身实际情况谨慎决策。

别让重疾掏空家底!一文明白重疾险怎么选(真人案例+避坑指南)