导语: 企业主必读!一份无效的雇主责任险,可能让您在事故发生后依然损失百万。本文为您拆解投保核心细节,揭秘常见拒赔陷阱,用真实案例为您筑牢企业风险防火墙。

一、 为何雇主责任险是企业的“刚性需求”?

许多老板认为买了社保或团体意外险就高枕无忧,这是一个致命的误区。

· 社保工伤保险:保障基础,但存在诸多限制(如一次性伤残就业补助金等仍需企业承担)。

· 团体意外险:福利性质,员工获赔后,仍有权向企业索赔,保险无法转移企业法定赔偿责任。

雇主责任险是真正为企业主兜底的险种。它替代企业承担了对员工的法律赔偿责任,直接赔付给企业,完美转移用工风险。

---

二、 投保核心细节:决定理赔成败的关键

忽略这些细节,您的保单可能形同虚设。

1. 雇员清单:记名还是不记名?

· 记名投保:清单上的员工才保。人员流动大的企业需频繁增删,否则新人无保障。

· 不记名投保:按岗位和人数投保,保障期内所有在职员工自动覆盖。推荐流动性高的企业首选。

2. 工资总额:如何确定? 这是计算赔偿限额的基石!切勿为了省保费低报工资总额。一旦发生高伤残等级理赔,赔付额将按(保单约定人均工资 / 实际人均工资)的比例打折,导致保障不足。

3. 理赔核心:伤残赔偿比例 这是条款中的重中之重!一定要关注保险条款附带的《伤残等级赔偿比例表》。不同公司的比例表差异巨大。

· 劣质条款:十级伤残只赔1%或0.5%保额。

· 优质条款:十级伤残可赔5%或10%保额。 举例:员工十级伤残,保额100万。按1%赔仅获1万,按10%赔可获10万,差距10倍!

4. 扩展条款:按需添加,筑牢防线

· 24小时扩展:保障员工非工作期间的意外,是重要福利。

· 猝死责任:当前高压工作环境下的必备条款。

· 误工费、法律费用:锦上添花,能加尽加。

---

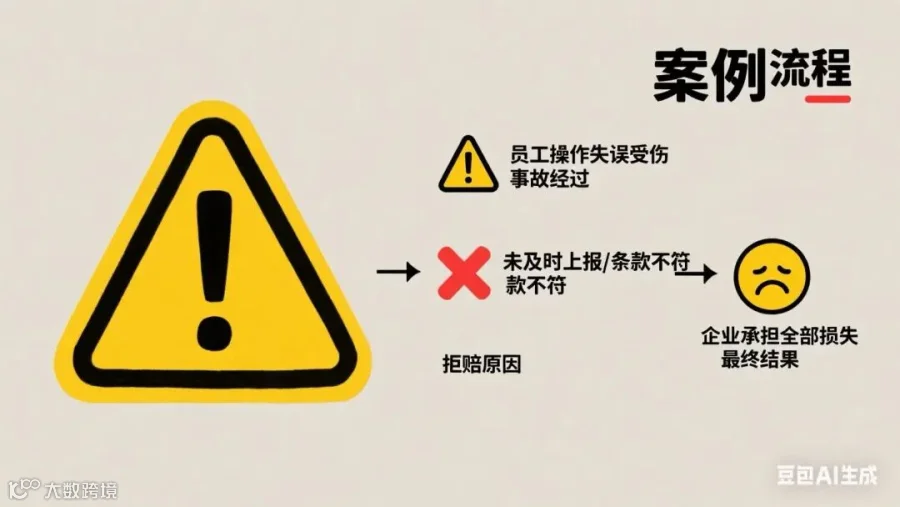

三、 拒赔风险警示:典型案例解析

案例一:【“员工”身份争议拒赔案】

· 案情:某企业老板让好友来厂里帮忙,未签劳动合同,也未支付固定工资,仅按项目结算。好友在工作中受伤,企业主申请雇主险理赔。

· 拒赔原因:保险公司调查认定,双方不存在事实劳动关系,该好友属于“劳务人员”,而非“雇员”。

· 警示:雇主险只保“劳动关系”。劳务用工、实习用工、劳务派遣等必须通过附加特定条款或购买其他险种(如劳务责任险)来保障。

案例二:【事故原因不明拒赔案】

· 案情:仓库管理员在库房内被发现倒地受伤,无目击证人,监控恰好损坏。企业主以“意外摔伤”报案。

· 拒赔原因:保险公司要求企业方提供事故证明。无法证明事故发生在工作期间、工作地点、因工作原因(“三工”原则),最终拒赔。

· 警示:企业必须加强安全管理,完善打卡记录、监控系统、事故报告流程。出险后第一时间固定证据,否则极易因无法举证而败诉。

案例三:【延迟报案致调查失败拒赔案】

· 案情:员工工作中扭伤腰,当时觉得没事。一个月后病情加重,确诊腰椎间盘突出并申请工伤认定。企业主才想起向保险公司报案。

· 拒赔原因:保单通常规定出险后48小时内需报案。延迟报案导致现场无法查勘,无法确认伤害与工作的因果关系,拒赔。

· 警示:一旦发生事故,必须立即报案! 无论伤情大小,先报案备案是黄金法则。

案例四:【保障不足自担损失案】

· 案情:某企业按最低工资5000元/月为员工投保。一名月薪2万的工程师发生五级伤残。法定应赔约60万(约30个月工资)。

· 理赔结果:保险公司按(5000/20000=1/4)的比例赔付,即60万 * 1/4 = 15万。剩余45万缺口由企业自行承担。

· 警示:足额投保是核心! 工资总额必须按员工实际收入如实填报。

---

四、 给企业主的行动建议

1. 如实告知:正确提供雇员人数、工种、工资水平,这是合规理赔的基础。

2. 读懂条款:特别关注《伤残赔偿比例表》、免责条款和报案时限。

3. 证据为王:建立完善的用工档案和事故应急处理机制。

4. 专业咨询:联系您的保险顾问,为您量身定制保障方案,查漏补缺。

一份设计周全的雇主责任险,是企业稳健经营的压舱石。切勿因小失大,让企业暴露在巨大的风险之中。

---

我是[李家办LFG],中国人寿资深风险顾问 专注于为企业提供对公风险解决方案,涵盖雇主责任、公众责任、财产一切险等。 如果您需要一份 【企业风险体检服务】 ,欢迎随时联系我,为您厘清风险,定制专属保障方案。

用工风险隐形炸弹?雇主责任险投保核心细节与拒赔风险警示(附典型案例解析)

鼎裕家办LFG

鼎裕家办LFG2025-08-27

3

【声明】内容源于网络

0

0

鼎裕家办LFG

爱与责任,一诺千金!

内容 76

粉丝 0

总阅读6

粉丝0

内容76