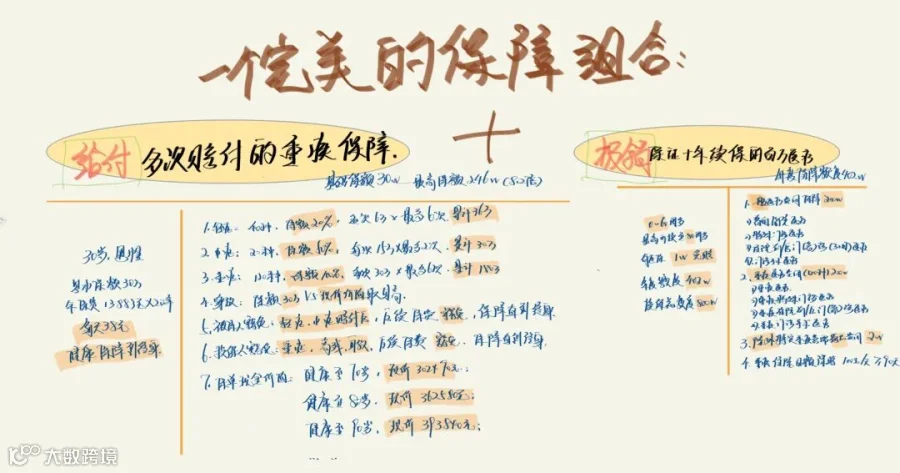

缺一不可,互为补充

在家庭健康保障规划中,很多人都有一个疑问:我已经买了医疗险,还需要重疾险吗?或者说有了重疾险,医疗险是不是就可有可无了?事实上,这两种保险扮演着完全不同但同样重要的角色,它们之间的关系不是"二选一",而是"一加一大于二"的完美组合。

01 报销型医疗险:家庭的"会计"

报销型医疗险,顾名思义,是按照实际发生的医疗费用进行报销的保险。它的特点是:

实报实销 花多少报多少,不超过实际花费和保额上限

责任明确 主要覆盖住院医疗费用,包括床位费、手术费、药品费等

凭票报销 需要提供医疗费用发票等凭证

举个例子:王先生因病住院花费20万元,社保报销8万元后,剩余12万元可通过医疗险报销(扣除免赔额后)。

但医疗险也有其局限性:它只能覆盖直接医疗费用,无法补偿因病导致的收入损失、康复费用等间接损失。

02 给付型重疾险:家庭的"守护者"

给付型重疾险则采用一次性给付的方式,一旦确诊合同约定的重大疾病,保险公司就会一次性支付保险金。它的特点是:

确诊即付 符合条款约定即赔付,无需等待治疗结束

资金自由 保险金如何使用完全自主决定,可用于医疗费、康复费、家庭生活费等

收入补偿 重点解决因疾病导致的收入中断问题

例如:李女士投保50万元重疾险,确诊乳腺癌后获得50万元赔付。她可以用这笔钱支付医疗费,也可以用于术后康复、聘请保姆,甚至偿还房贷。

03 为什么需要双重保障?

功能互补 医疗险解决"看病钱"的问题,重疾险解决"生活钱"的问题

全面覆盖 医疗险覆盖医疗费用,重疾险覆盖收入损失和康复费用

风险分散 双重保障避免保障缺口,提供更全面的风险防护

重大疾病带来的经济影响包括:

· 直接医疗费用 (医疗险覆盖)

· 收入损失 (重疾险覆盖)

· 长期康复费用 (重疾险覆盖)

· 家庭生活费用 (重疾险覆盖)

04 真实案例:双保险如何守护家庭

张先生,35岁,企业中层,年收入30万元:

· 投保百万医疗险(年保费500元)

· 投保100万元重疾险(年保费8000元)

不幸确诊肝癌后: 医疗险报销:治疗费用45万元,社保报销15万元后,医疗险报销29万元(扣除1万元免赔额)

重疾险赔付:确诊即获100万元赔付

张先生可用这笔钱:

· 支付自费药品20万元

· 补偿2年收入损失60万元

· 支付康复费用10万元

· 剩余10万元作为家庭应急资金

如果没有重疾险,即使医疗费用得到报销,张先生家庭仍可能因收入中断而陷入财务困境。

05 家庭投保建议

医疗险选择要点

· 保障范围(是否包含社保外用药)

· 免赔额设置

· 续保条件

· 增值服务(就医绿色通道等)

重疾险选择要点

· 保额充足(建议为年收入3-5倍)

· 保障范围(是否包含高发疾病)

· 多次赔付需求

· 保费预算

家庭配置顺序

1. 优先为家庭经济支柱配置

2. 先医疗险后重疾险,基础保障先行

3. 保额优先于保险期限

4. 整体保费控制在家庭年收入10%以内

06 常见误区澄清

"我有社保就够了" 社保只能提供基础保障,很多高效药品和治疗手段需要自费

"重疾险太贵了" 相比可能面临的收入损失,重疾险的保费投入是必要的风险对冲

"我还年轻,不需要" 重大疾病呈现年轻化趋势,提早配置保费更低、保障更久

"有了一份就够了" 医疗险和重疾险功能不同,互为补充,不可相互替代

07 结语:构筑家庭健康双重防线

报销型医疗险和给付型重疾险就像家庭健康保障的"左膀右臂":一个负责解决看病花费的实际支出,一个负责弥补生病期间的收入损失和提供康复资金。两者结合,才能为一个家庭构筑起坚固的健康和财务防线。

理性规划,又不失温度 专业建议,亦贴近生活

在这个充满不确定性的时代,让我们用确定的保障,守护家人的健康与幸福。

医疗险+重疾险的双重组合,就是给家人最靠谱的承诺。

---

推荐阅读

·健康是您最大的资产,而重疾险是这份资产的“财务安全垫”

·家族信托与保险金信托:财富传承的双重保障

·别让重疾掏空家底!一文明白重疾险怎么选(真人案例+避坑指南)

---

我是[鼎裕家办LFG],中国人寿资深保险顾问,专注于家庭保障规划与资产配置。如果您正在考虑配置保险,或者对已有保单存在疑问,欢迎免费咨询,我将为您提供专业的保单检视和保障规划服务。

---

关注+扫码,即可获得:

1. 免费家庭保单整理服务

2. 个性化保障方案设计

3. 最新产品对比分析