每天不到6元钱,关键时刻换来54.8万元理赔款

这两天接触了很多咨询保险原生家庭,发现大家对医保和商保之间的选择有一些普遍的疑问,就此我整理了两个真实案例给大家分享,希望让大家对医疗保障的认识有所帮助!

一、真实案例:从6719元到54.8万元的守护

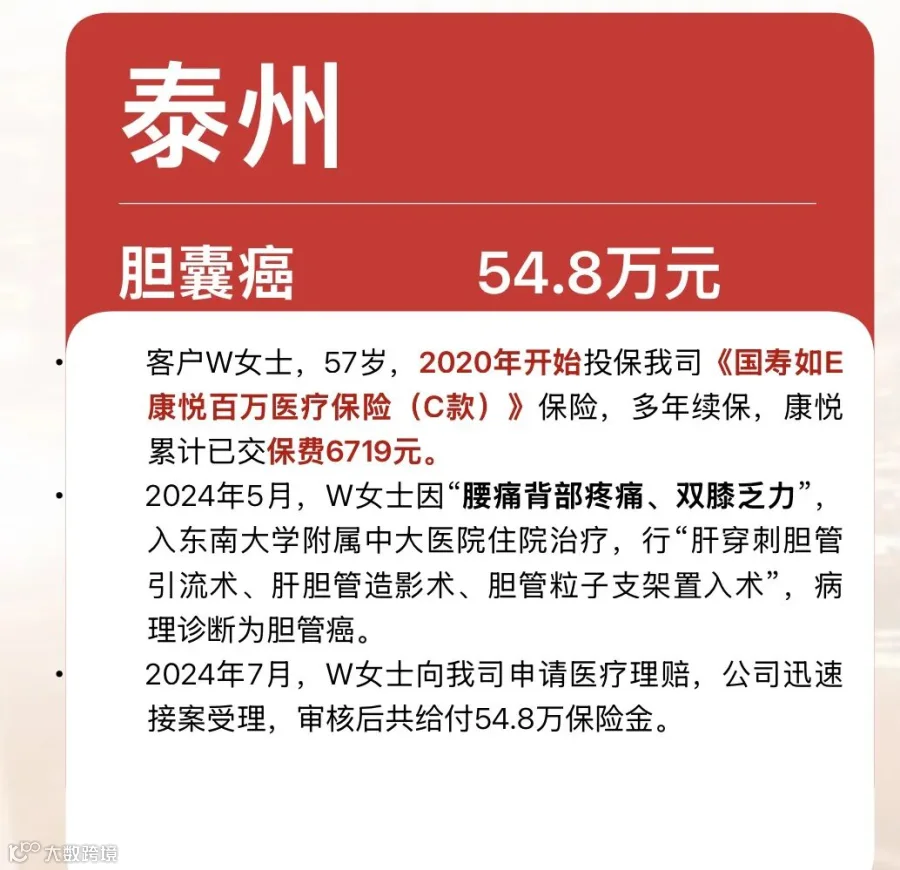

案例一:胆囊癌患者的生命保障

W女士,57岁,2020年开始投保《国寿如E康悦百万医疗保险(C款)》,多年续保,累计交纳保费6719元。

2024年5月,W女士因"腰痛背部疼痛、双膝乏力",入住东南大学附属中大医院治疗。经诊断,确诊为胆管癌,立即进行"肝穿刺胆管引流术、肝胆管造影术、胆管粒子支架置入术"等多项治疗。

2024年7月,W女士向我司申请理赔,公司迅速受理审核,一次性给付54.8万元保险金。

算一笔账:

已交保费:6719元

获得赔付:548,000元

杠杆比例:1:81.5

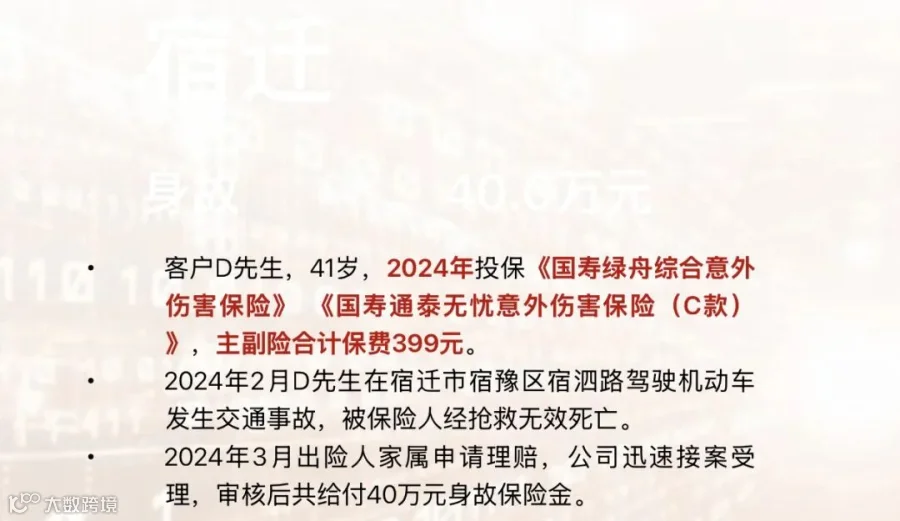

案例二:意外身故的家庭支柱

D先生,41岁,2024年投保《国寿绿舟综合意外伤害保险》《国寿通泰无忧意外伤害保险(C款)》,主副险合计保费399元。

2024年2月,D先生在宿迁市宿豫区驾驶机动车发生交通事故,经抢救无效不幸身故。

2024年3月,家属申请理赔,公司快速处理,给付40万元身故保险金。

保障对比:

每天保费:约1.1元

获得保障:40万元

杠杆比例:1:1002

二、医疗险:家庭财务的"防火墙"

为什么需要医疗险?

1. 医疗费用持续上涨

· 重大疾病治疗费用通常在30-50万元

· 癌症治疗费用可达80-100万元

· 社保报销有限额和比例限制

2. 收入中断风险

· 患病期间无法工作,收入中断

· 家人需要陪护,影响家庭收入

· 康复期间需要持续支出

3. 优质医疗资源需求

· 特需门诊、国际部费用高昂

· 进口药品、先进疗法需要自费

· 异地就医交通住宿费用

医疗险的独特价值:

· 🛡️ 高杠杆保障:用小保费撬动大保障

· 🛡️ 减轻负担:避免"因病致贫"

· 🛡️ 优质医疗:获得更好的治疗条件

· 🛡️ 心理安慰:安心治疗,无后顾之忧

三、如何选择适合自己的医疗险?

重点关注的保障责任:

1. 基础医疗保障

· 住院医疗费用:床位费、药品费、治疗费等

· 特殊门诊医疗:肾透析、化疗等

· 住院前后门急诊:住院前7后30天门急诊费用

· 门诊手术医疗:门诊进行的手术治疗

2. 特色扩展责任

· 重大疾病保障:重疾治疗费用补偿

· 院外特药保障:癌症靶向药、免疫药

· 质子重离子治疗:先进癌症治疗技术

· CAR-T疗法:细胞免疫治疗

3. 增值服务

· 住院垫付:缓解住院资金压力

· 就医绿通:快速安排专家诊治

· 多学科会诊:综合治疗方案

· 特药服务:药品配送和费用直付

四、投保医疗险的实用建议

1. 尽早投保

· 年龄越小,保费越便宜

· 身体健康时更容易通过核保

· 避免因健康问题被拒保

2. 足额保障

· 保额建议100万起步

· 考虑医疗费用上涨因素

· 结合家庭收入情况

3. 关注续保条件

· 选择保证续保产品

· 了解续保时是否需要重新健康告知

· 关注产品停售风险

4. 如实告知

· 如实填写健康问卷

· 避免因隐瞒影响理赔

· 有异常及时咨询专业人士

五、常见问题解答

Q:有社保还需要商业医疗险吗?

A:必须需要! 社保是基础保障,但有报销限额、比例限制和用药范围限制。商业医疗险可以弥补这些不足,提供更全面的保障。

Q:医疗险和重疾险有什么区别?

A:功能不同,互为补充:

· 医疗险:报销医疗费用,实报实销

· 重疾险:确诊给付,补偿收入损失

· 建议搭配购买,保障更全面

Q:年龄大了还能买医疗险吗?

A:可以,但选择有限:

· 最高投保年龄通常到60-65岁

· 保费相对较高

· 健康告知要求更严格

· 建议尽早规划

六、从案例中学到的三个启示

1. 保险要早买:W女士2020年投保,2024年出险,已有4年缴费历史

2. 保障要持续:坚持续保,避免保障中断

3. 组合要合理:医疗险+意外险,全面覆盖风险

记住: 保险不是消费,而是风险转移。每天少喝一杯咖啡,就能为自己准备一份坚实的保障。

---

推荐阅读:

健康是您最大的资产,而重疾险是这份资产的“财务安全垫”

别让重疾掏空家底!一文明白重疾险怎么选(真人案例+避坑指南)

---

我是「李家办LFG」,中国人寿资深家庭保障专业顾问,专注为客户提供家庭保障规划服务。如果您对自己和家庭医疗险有任何疑问,或需要为您和家人定制保障方案,欢迎随时垂询。

现在咨询,可免费获得:

1. 🎁 家庭保障需求分析

2. 🎁 现有保单检视服务

3. 🎁 个性化产品方案设计注:文中案例来自真实理赔数据,已做隐私处理。保险责任及赔付以保险合同约定为准。