守护多年奋斗成果,让企业风险止步于家门外

一、企业主的隐形风险:每份事业背后都有软肋

残酷现实: 超过60%的企业主将个人资产与企业经营风险混同,一旦企业发生风险,多年积累的家庭财富可能瞬间清零。

常见风险场景:

· 🔴 无限连带责任:个人为企业贷款提供担保

· 🔴 公私账户混同:家庭消费从企业账户支出

· 🔴 婚姻变动风险:股权分割导致企业控制权变更

· 🔴 子女婚姻风险:家族资产因子女婚变被分割

· 🔴 税务合规风险:税收政策调整带来的合规成本

案例警示: 某制造业企业主因供应商欠款纠纷,最终个人房产被执行,家庭生活受到严重影响。

二、企家风险隔离的核心原则

原则一:提前规划

风险隔离必须在风险发生前完成,事后补救往往为时已晚。

原则二:合法合规

所有规划必须建立在合法合规基础上,避免法律风险。

原则三:多层防御

建立多层次防护体系,不依赖单一工具。

原则四:动态调整

随着企业发展阶段和法律法规变化及时调整方案。

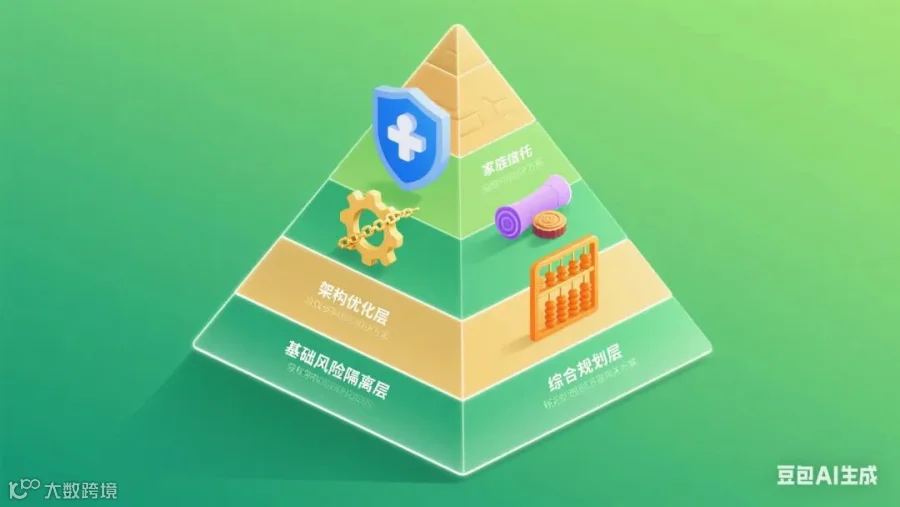

三、四大风险隔离工具详解

1. 保险工具:防护第一道防线

增额终身寿险的核心优势:

· 🛡️ 资产隔离:通过合理架构设计实现债务隔离

· 🛡️ 现金价值保护:保单现金价值受法律保护

· 🛡️ 指定受益:避免资产被分割

实施方案:

· 投保人:父母(资产来源清晰)

· 被保险人:企业主本人

· 受益人:子女或信托公司

· 交费方式:趸交或短期交清

2. 家族信托:财富保护终极武器

适用场景:

· 资产规模较大(通常1000万以上)

· 多代传承需求

· 复杂家庭关系

核心功能: ✅ 资产所有权转移 ✅ 受益人权益保障 ✅ 分配条件定制化

3. 股权架构设计:企业层面的风险隔离

推荐架构: 控股公司 → 业务公司 → 资产公司

分层防护:

· 风险业务独立运营

· 核心资产特殊保护

· 家族控股保持控制

4. 税务筹划:合规下的最优安排

重点领域:

· 股息分红税务优化

· 股权转让税收筹划

· 跨境税务规划

四、实战案例解析

案例一:制造业企业主张总

资产规模: 企业年营收2亿,家庭资产5000万

风险隐患:

· 个人为企业贷款担保3000万

· 家庭消费通过公司账户支出

· 独女即将婚嫁

解决方案:

1. 保险规划:投保2000万增额终身寿险,父母作为投保人

2. 股权重组:设立家族控股公司,理顺股权关系

3. 信托准备:部分资产装入信托,女儿为受益人

4. 税务优化:规范分红流程,优化税务结构

实施效果:

✅ 隔离企业债务风险

✅ 保障女儿婚前资产

✅ 优化整体税负

案例二:互联网公司创始人李总

特殊情况: 公司正在融资,有上市计划

解决方案:

1. 保险架构:通过家族控股公司投保大额保单

2. 协议保护:婚前协议+股东协议双重保障

3. 境外配置:部分资产境外保险配置

4. 动态调整:随融资进程不断优化架构

五、分阶段实施策略

创业初期(营收<1000万)

重点: 基础风险隔离

· 公私账户分离

· 避免个人担保

· 基础保险规划

成长期(营收1000万-1亿)

重点: 架构优化

· 股权架构重组

· 大额保险配置

· 税务规划起步

成熟期(营收>1亿)

重点: 综合规划

· 家族信托设立

· 跨境资产配置

· 全面传承规划

六、常见误区与风险提示

误区一:临时抱佛脚

错误: 风险发生后再规划 正确: 提前规划,防患未然

误区二:过度隔离

错误: 恶意逃避债务 正确: 合法合规规划

误区三:单一工具依赖

错误: 只依赖保险或只做信托 正确: 多工具组合运用

重要提示:

1. 咨询专业顾问:法律、税务、保险专家共同参与

2. 保留必要资产:避免影响正常企业经营

3. 定期检视调整:随法律法规变化及时调整

七、立即行动:三步启动保护计划

第一步:资产梳理

· 清单式梳理企业资产

· 清单式梳理家庭资产

· 识别潜在风险点

第二步:方案设计

· 咨询专业顾问团队

· 设计个性化方案

· 评估实施方案

第三步:分步实施

· 按优先级分步实施

· 法律文件完善

· 后续管理维护

---

延伸阅读:

企业福利还是风险转移?一文读懂员福保vs雇主险,别再用错了!

用工风险隐形炸弹?雇主责任险投保核心细节与拒赔风险警示(附典型案例解析)

---

我是「李家办LFG」,中国人寿高端客户部资深顾问,专注为企业主提供资产保护与财富传承规划服务。如果您需要专业的风险隔离方案设计,欢迎预约咨询。

专属服务:

1. 💼 企业资产风险诊断

2. 💼 个性化保护方案设计

3. 💼 法律税务专家对接

注:文中方案仅供参考,具体实施需根据个人情况咨询专业顾问。资产隔离必须在合法合规前提下进行。