近期有一些外贸企业收到税务机关通知,要求对已经出口但尚未取得购货发票的出口货物视同内销征税,这是怎么回事?

根据财税(2026)11 号关于外购货物出口适用免税和征税政策的规定,出口货物享受免税的条件是必须取得购货凭证,如发票、进口增值税专用缴款书、非税收票据、拍卖成交确认书等。征税范围也明确,对于外购货物出口但未取得上述购货凭证的,则适用征税政策。

对此,税务机关设立了一个预警指标:“出口企业有出口但无购进或购进比例过低预警”。该指标主要是为了监测外购货物无法取得购货凭证的业务,按规定这类业务要适用视同内销征税政策。

注意:上述“未取得购货凭证适用征税政策”的出口货物,指的是确实无法取得凭证的业务。

对外贸企业晚取得发票这类行为,并非无法取得购货发票,而是供货商开具发票时间滞后于外贸企业的出口日期,后续肯定能开具进来。这种滞后开票主要与外贸行业特性有关:

1. 大部分外贸企业要求取得报关单后才让供货商开具发票,以确保购货发票的品名、单位与报关单相符;

2. 有的外贸企业在出口时货款还未支付给供货商,导致供货商未及时开具发票;

3. 供货商销售给外贸公司货物的纳税义务发生时点在外贸企业出口日期之后,此时供货商开具发票自然也在出口日期之后。

这三种滞后开票的行为并不属于“未取得购货发票”。

因此,对于外贸企业出口货物未及时取得购货发票的这些业务,不属于“未取得发票”而是“滞后取得发票”。在未取得发票之前,并不能直接适用征税政策,而是正常按免退税或免税处理:取得专票后正常申报免退税或免税,取得普票则免税。只有当确实无法取得发票时,才转为适用征税政策。

外贸企业还是应该跟供货商尽量沟通,尽可能让供货商按纳税义务发生时点来开具发票。

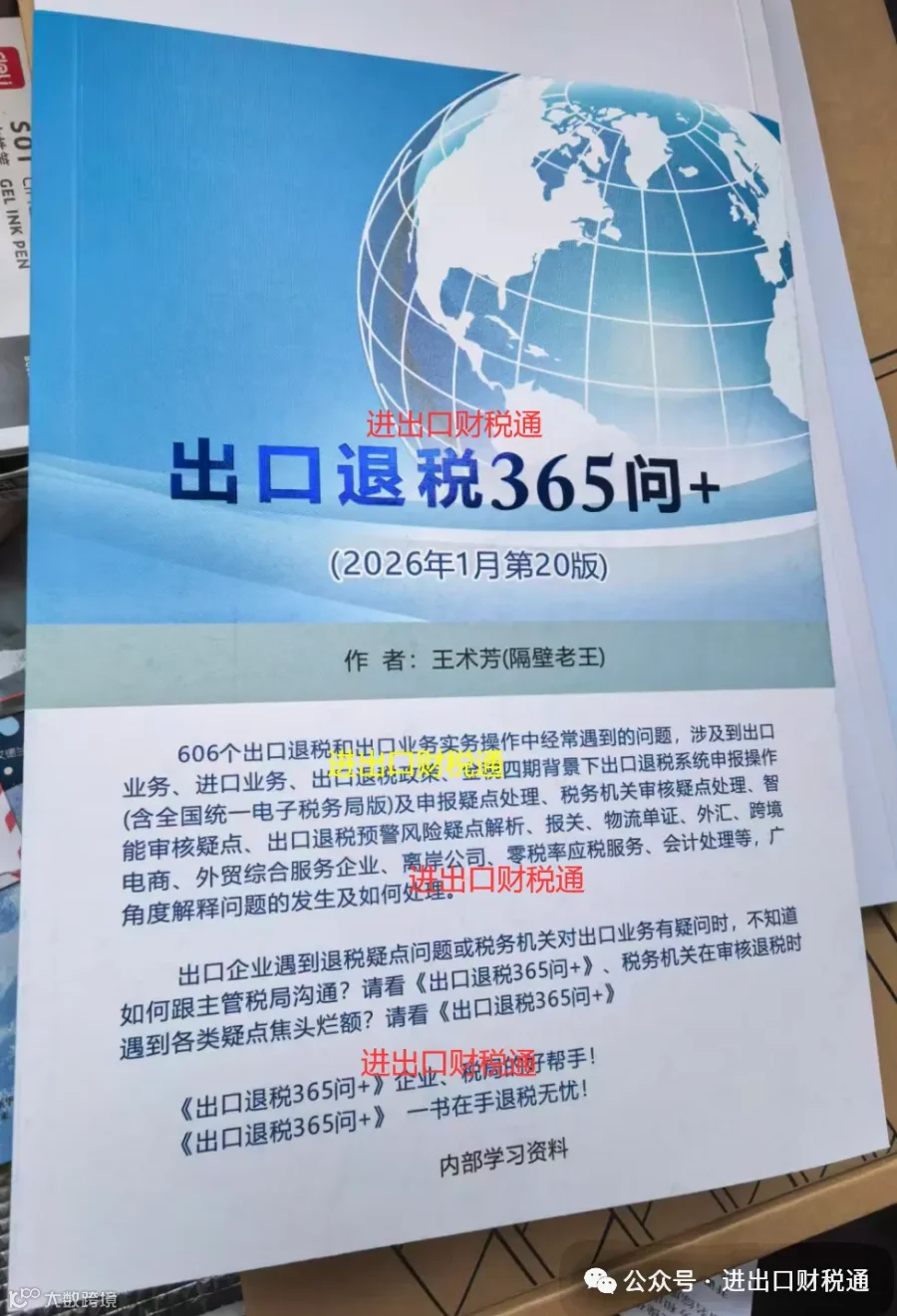

出口退税实务操作问题解答宝典《出口退税 365 问》:

2026 年 1 月第 20 版。

网上唯一店铺淘宝:进出口财税通。谨防上当受骗(注意:有人买的出口退税 365 问被骗了!)

出口退税实务问题解答手册《出口退税 365 问 +》,选取广大出口企业在出口退税实务操作中遇到的及专家在为各进出口财务人员解答问题时经常被问到的实务问题进行解答,受到广大税务系统和出口企业财务人员的好评。本次第 20 版(2026 年 1 月)依照最新政策及金税四期背景,共 606 个疑难问题解答,总有你在实务操作中遇到但却解决不了或疑惑重重的,那么就请看出口退税实务问题解答宝典《出口退税 365 问 +》,一书在手退税无忧!企业、税局退税的好帮手!最快捷的出口退税学习手段!606个问题目录链接:出口退税 365 问+(2026 年 1 月第 20 版) 来了!

进出口会计实务操作、出口退税操作视频课件:

进出口会计实务操作和出口退税视频课件提供一年期、五年期及永久会员选项。会员期间免费更新课件及享受咨询指导答疑服务、享受会员直播课;并赠送原创的价值 398 元的出口退税疑难问题解答《出口退税 365 问》。一年会员待遇包含一年内课件更新和直播课,一年后可自行选择续费并享受会员待遇;永久会员永久不再续费,永久享受会员待遇并享受直播课视频及终身会员专题课程。原已购买出口退税 365 问的,再购买课件时购书费用可以从课件中抵减。

课件大纲:出口退税/进出口会计实务会员视频课程

学员反馈:进出口会计实务课程学员反馈

课程涵盖:

外汇政策及应用服务平台操作讲解

电子口岸操作讲解、无纸化通关操作

贸易方式讲解及风险规避

成交方式讲解及风险规避

结算方式讲解及风险规避

离岸公司讲解及实务合规操作

一般纳税人增值税申报表填列讲解

进出口业务会计实务讲解

进出口贸易风险讲解

出口退税政策精讲

新出口退税申报系统操作讲解 (离线版、在线版)

进出口企业资质办理

跨境人民币操作讲解

跨境电商政策讲解

海关特殊区域讲解

进出口疑难点讲解

新版报关单讲解

外贸综合服务企业业务模式讲解

每月享受专属会员直播课