近期 AI 行情呈现扩散迹象,建议关注上游“卖铲子”领域的再定价机会。开年以来,A 股结构性行情显著,科技成长风格领涨,AI 产业链为核心主线。二季度以来,随着半导体、光模块等核心方向交易拥挤度升至高位,行情正向拥挤度较低的上游原材料及基础设施领域扩散,小金属、电子布、光纤等细分板块表现亮眼。在 AI 产业趋势持续强化的背景下,当前市场更可能表现为风格扩散而非系统性切换。本文基于业绩、估值及交易拥挤度维度,梳理 AI 行情扩散的主要方向。

AI 产业链各环节业绩及市场表现

AI 产业链可划分为上游算力基础设施、中游大模型与平台、下游应用与终端。各环节在业绩兑现、估值水平及交易拥挤度上显现分化:

上游算力基础设施:业绩兑现强劲,核心板块拥挤度高。受全球云厂商资本开支加码驱动,AI 芯片、存储、光模块等领域业绩高速增长。2026 年一季度电子板块盈利同比增长 50.5%,科创芯片、光模块、PCB 盈利分别增长 200%、149% 和 67%。然而,资产价格快速上行推高了估值中枢,且上述领域交易拥挤度处于历史高位,电子板块成交额占比曾近 35%,需关注后续订单及业绩兑现节奏。

中下游大模型与应用:长期空间广阔,短期业绩匹配度待观察。中游大模型及下游软件应用长期行业空间巨大,但国内多数企业尚处投入早期,业绩兑现存在不确定性。尽管年初受技术突破带动板块上涨,但随后出现震荡回调,计算机及基础大模型指数换手率平均为 5%,低于此前高点。

哪些领域有望受益于 AI 行情扩散?

AI 仍是市场中长期主线,但下半年需“精挑细选”。随着行情向拥挤度偏低领域扩散,以下细分方向值得关注:

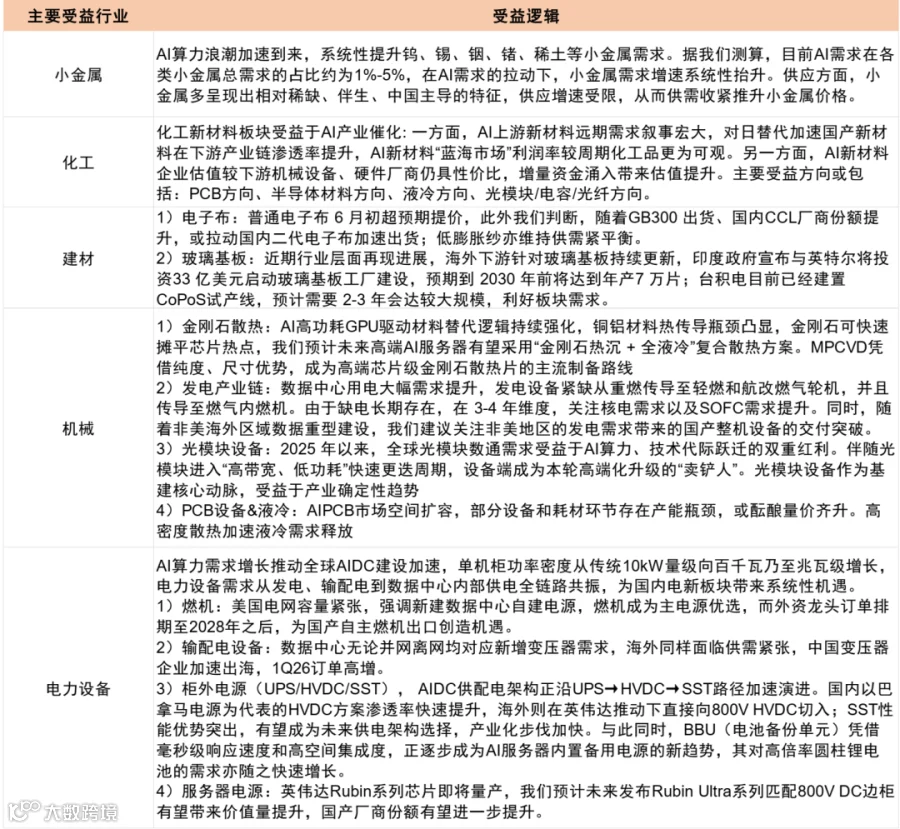

小金属:关注钨、锡、铟、锗、稀土等。AI 芯片及硬件迭代带动战略小金属需求释放,叠加供给侧管控,供需缺口支撑涨价逻辑。目前小金属指数市盈率处于近十年低位,机构持仓集中度相对较低。

基础化工:聚焦光纤、半导体材料、液冷材料。算力基建扩容拉动化工新材料需求,液冷材料渗透率快速提升,高端光纤支撑算力集群互联。相关板块此前估值受压制,存在修复空间。

建材:关注电子布、玻璃基板。电子布作为 PCB 关键原材料,直接受益于高频 PCB 升级,价格持续上涨进入兑现阶段;玻璃基板适配高算力、低时延封装需求,成为新兴增长点。

工程机械:转型 AI 高端配套。智算中心落地及光模块产能扩张,带动金刚石散热片、测试仪器及液冷配套设备订单高增,传统工程机械企业加速向 AI 配套转型,估值体系有望重构。

电力设备:核心能源配套赛道。数据中心功耗密度提升驱动用电需求高速增长,燃机、输配电设备及服务器电源等细分领域景气度具备长期支撑。

图表:自下而上整理 AI 行情有望扩散领域

资料来源:Wind,中金公司研究部

Source

文章来源

本文摘自:2026 年 6 月 28 日已经发布的《关注"AI 扩散”领域》

李求索 分析员 SAC 执证编号:S0080513070004;SFC CE Ref:BDO991

刘欣懿 分析员 SAC 执证编号:S0080525060006

黄凯松 分析员 SAC 执证编号:S0080521070010;SFC CE Ref:BRQ876

李瑾 分析员 SAC 执证编号:S0080520120005;SFC CE Ref:BTM851

魏冬 分析员 SAC 执证编号:S0080523070023;SFC CE Ref:BSV154

张歆瑜 联系人 SAC 执证编号:S0080124070034;SFC CE Ref:BXZ794

陈诗源 联系人 SAC 执证编号:S0080125070053

Legal Disclaimer

法律声明