几年前,全球大型药企将 AI 预算主要投向垂直领域的 AI 制药公司;如今,风向已变:资金正加速流向三家基础模型巨头——Anthropic、OpenAI 和谷歌。

Big Pharma Sharma 近期统计分析显示,截至 2026 年 5 月,全球 21 家大型制药公司已与这三家基础模型公司达成 27 项战略合作。如果说上一轮竞争聚焦于算法优劣,那么本轮博弈的核心已转变为“谁掌握整个科研工作流”。

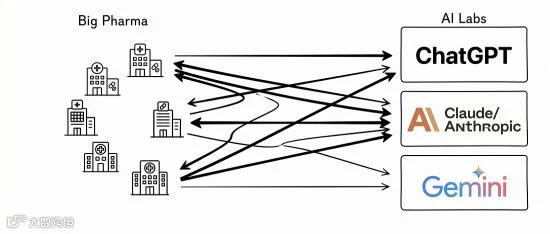

图丨全球大型药企与 AI 模型公司的合作分布(来源:Big Pharma Sharma)

为何大型药企不再单纯采购工具,而是直接与基础模型厂商签约?答案在于模型公司角色的根本性转变:它们正从工具提供者演变为产业组织者。

AI 深度嵌入制药主流程

数据显示,不同模型在制药场景中的应用策略各具特色,这与其核心能力及生态布局紧密相关。

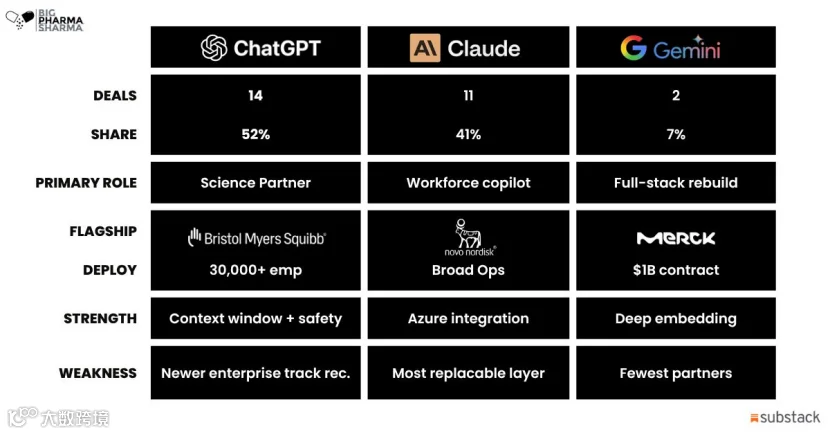

Anthropic:合规驱动的科学合作伙伴

Anthropic 以 14 笔交易占据约 52% 的合作份额,成为最大赢家。其核心优势在于两点:一是 Claude 在安全与合规方面的定位,使其更易获得高度监管行业的认可;二是与 AWS 的深度集成,覆盖了更广泛的企业 IT 架构。对药企而言,模型能否通过审计、满足监管要求并稳定接入现有系统,比单纯的评测成绩更为关键。

(来源:Big Pharma Sharma)

OpenAI:横向赋能的“员工副驾”

OpenAI 以 11 笔交易位居第二,占比约 41%。其定位更偏向于提升劳动力技能、行政自动化与运营效率。例如,Moderna 利用 ChatGPT 协助监管申报,礼来则将其用于抗菌药物发现。此外,OpenAI 与微软 Azure 的无缝集成,使得许多已采用 Azure 架构的药企能将此次合作视为原有软件体系的能力升级,而非全新的独立项目。

谷歌:高价值的基础设施重构

尽管谷歌仅有 2 笔公开交易,但其与默克(Merck & Co.)签订的协议金额高达 10 亿美元。谷歌出售的并非单一的 Gemini 模型,而是一套"AI+ 数据 + 云”的整体基础设施。这种全面嵌入工作流的模式,有望彻底重塑大型药企的运营方式。

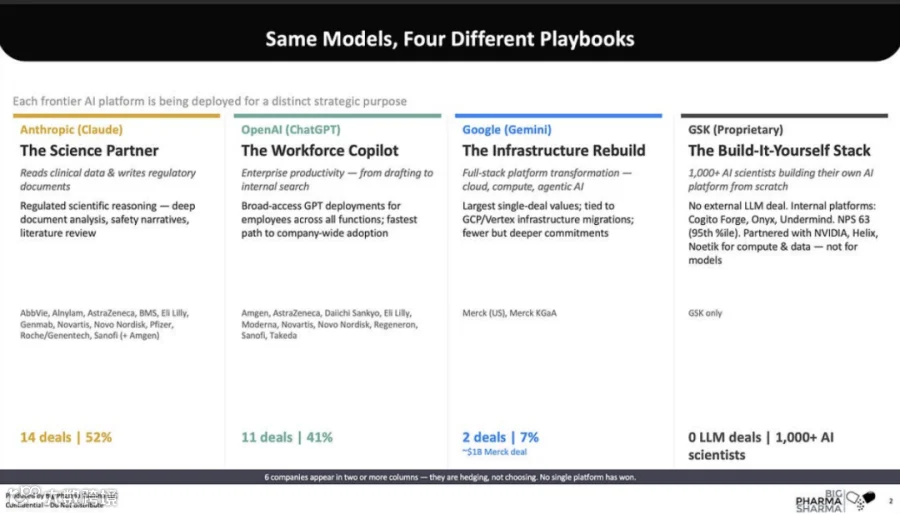

图丨相同模型的四种不同策略(来源:Big Pharma Sharma)

值得注意的是,6 家药企选择了多供应商策略,同时与 OpenAI 和 Anthropic 合作。这表明 AI 模型的应用路径正趋向云计算模式:企业不会仅依赖单一云服务或基础模型。

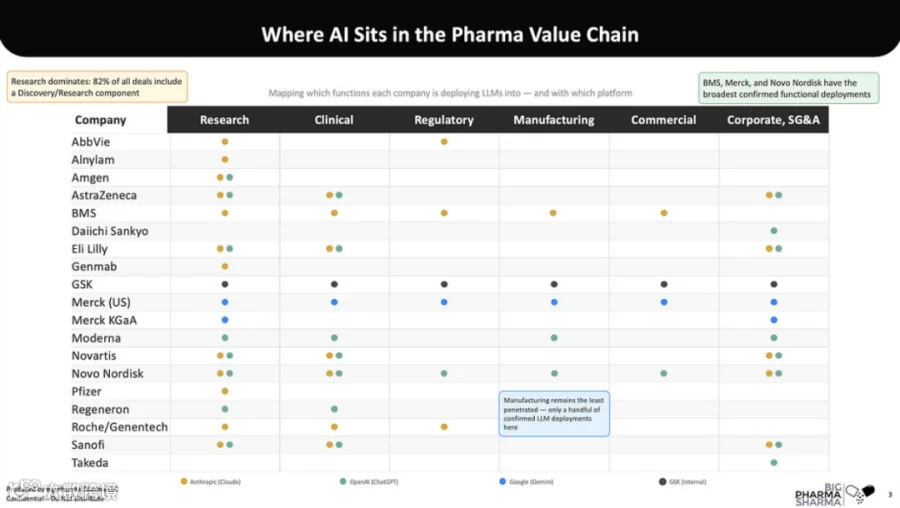

从应用价值链来看,82% 的合作集中在研究与发现领域,39% 涉及临床开发。相比之下,制造环节(包括生产、供应链及 CMC)的 AI 渗透率最低。这是因为制造流程复杂,涉及 GMP 合规、物理设备及大量实体操作,当前模型能力更多停留在辅助决策阶段,难以直接闭环。

图丨AI 在制药产业链中的作用分布(来源:Big Pharma Sharma)

目前,BMS、默沙东和诺和诺德展现了最广泛的职能覆盖。其中,BMS 基于 Claude 实现全布局,默沙东通过 Gemini 合同覆盖大部分企业业务,诺和诺德则通过与 OpenAI 的广泛合作达成目标。随着合作深入,AI 专家与药物专家的协同将成为最大化收益的关键。

从工具到科研工作流的重构

AI 在制药领域的角色正在经历三个阶段的跃迁:

第一阶段:作为生产工具

此阶段 AI 主要用于阅读文献、编写代码或整理实验记录。其本质是提升既有流程效率的工具,产业权力结构未变,AI 公司仅为服务供应商。

第二阶段:嵌入工作流

AI 开始直接进入科研现场,处理文档密集、检索频繁的任务,如文献检索、靶点识别及假设生成。以"Claude for Life Sciences"为例,它能接入 Benchling、PubMed 及各类科研平台。此时,AI Agent 开始调用实验平台、撰写方案并分析数据,虽然仍依附于原产业体系,但已拿到流程入口。

第三阶段:成为产业组织者

在此阶段,AI 接管药物研发的核心判断权:生成靶点假设、设计分子、规划实验、调度 CRO 资源甚至模拟临床路径。AI 巨头的目标不再是辅助,而是定义产业链、组织实验并分享利润池。

传统生命科学行业由科学家、实验室、CRO 及软件商分工协作。如今,大模型正试图打通这些孤立环节,构建连接数据、工具与实验平台的网络。药企选择与基础模型厂商深度合作,旨在开启一种全新的研发范式。然而,最终效果取决于各家药企投入的专有数据质量及其构建定制化工作流的能力。

基础模型公司深入产业组织层

与此同时,一批"AI 原生生物科技公司”(AI-native biotech)应运而生。这类公司从零开始在 تمام工作流中嵌入 AI,由模型生成假设并主导后续环节。代表性企业如英矽智能(Insilico Medicine),其候选药物已进入二期临床。

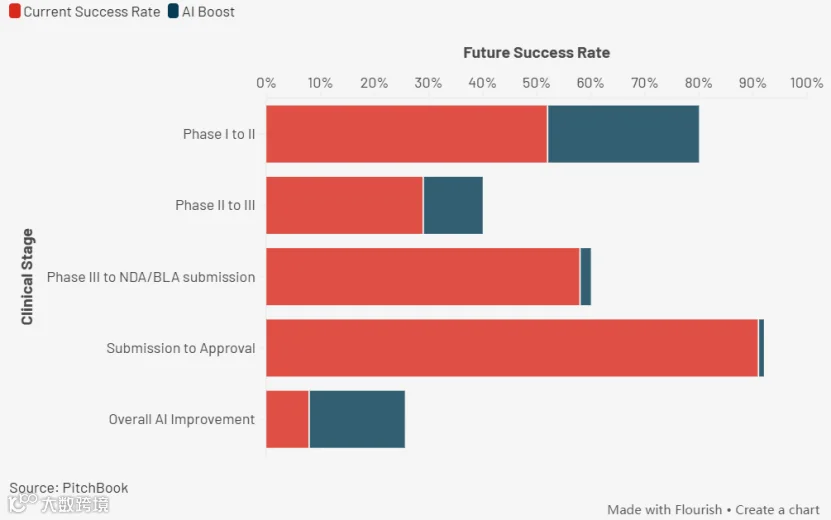

PitchBook 数据显示,截至 2026 年初,超过 170 个 AI 发现药物项目进入临床。AI-native biotech 的一期临床成功率达 80%-90%,二期约为 40%,均显著高于行业平均水平。

图 | AI 在药物发现各环节带来的提升(来源:PitchBook)

随着技术验证成功,AI 厂商的商业模式也在演变。OpenAI CEO 山姆·奥特曼曾提出,计划承担药企的模型使用成本,并从 AI 辅助发现的药物中获取分成。这意味着 AI 公司将从软件供应商转变为药物资产的间接持有者和合伙人,进而掌握定义问题和调度资源的权力。

AI 下沉产业的机遇与挑战

AI 向产业深层渗透的动力来自供需两端。供给侧方面,传统 SaaS 工具面临被 AI Agent 取代的风险(即"SaaS pocalypse"),迫使基础模型公司寻找高价值实体场景。制药行业研发成本高、数字化程度低,成为理想目标。需求侧方面,高达 96% 的候选化合物淘汰率迫使药企寻求通过 AI 整合多模态数据,在前置阶段减少试错。

PitchBook 指出,若 AI 持续发挥作用,药物整体成功率有望从 8% 提升至 18%。然而,挑战依然严峻:

- 数据壁垒:关键临床数据获取困难,部分 AI 公司尝试自建湿实验室合成数据。

- 信任与协调:CRO 选择、合同谈判等环节高度依赖人类经验与关系网络,模型难以完全替代。

- 绑定风险:药企担心深度绑定外部平台会导致数据飞轮效应反噬,丧失议价权。因此,部分企业如 GSK 选择自建模型以避免依赖。

(来源:Digital Applied)

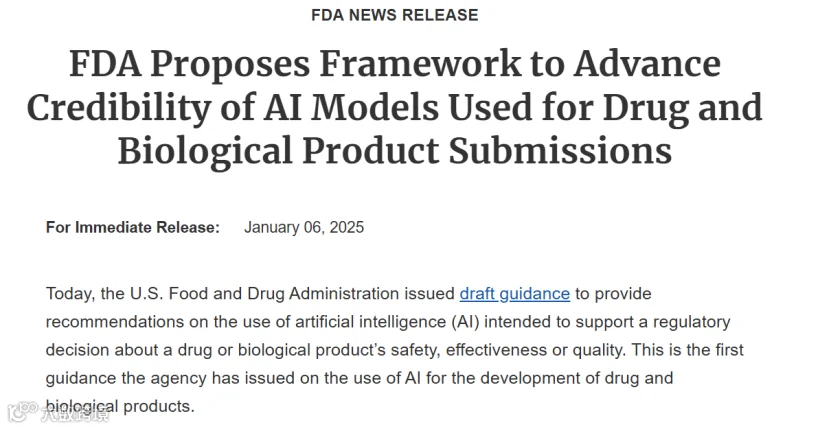

此外,制度摩擦也是重要阻碍。制药涉及伦理与严格监管,AI 生成分子的安全性责任归属尚处法律真空。目前合作多集中于低风险的研究发现环节。不过,监管政策正出现松动迹象:FDA 已于 2025 年发布指导草案,EMA 更是首次接受了 AI 生成的临床试验证据。政策框架的完善将为 AI 加速落地提供契机。

(来源:FDA)

展望未来,若 AI 占据上游判断权,大型药企可能退居为临床执行与商业化基础设施提供方;反之,若候选分子激增,具备全球多中心试验运营能力及监管信任关系的药企将变得更加稀缺和珍贵。无论结局如何,制药行业结构必将受到冲击,而 AI 在此复杂行业的成功立足,也将为其拓展至更多实体产业打开大门。