2026年5月,日本财务省公布的一组出口数据,在资本市场并未引起太多关注,但对于真正理解半导体产业的人来说,这可能比任何一家芯片公司的财报都更有价值。

原因很简单。

如果说美国掌握着全球半导体产业链最赚钱的设计环节,韩国控制着存储,日本则站在整个产业链最上游的位置,其出口往往预示着半导体行业未来12月的变化。

硅片、光刻胶、电子气体、先进材料、检测设备、制造设备、精密零部件……几乎所有芯片最终都要经过日本供应链。

因此,日本出口数据往往不是结果,而是全球半导体周期的先行指标。

过去几十年,无论是PC时代、智能手机时代,还是今天的AI时代,日本出口数据几乎都提前反映了产业方向。

而2026年5月的数据,透露出的信号非常清晰:

全球半导体行业并没有迎来全面复苏,而是正在进入一个由AI驱动的结构性超级周期。

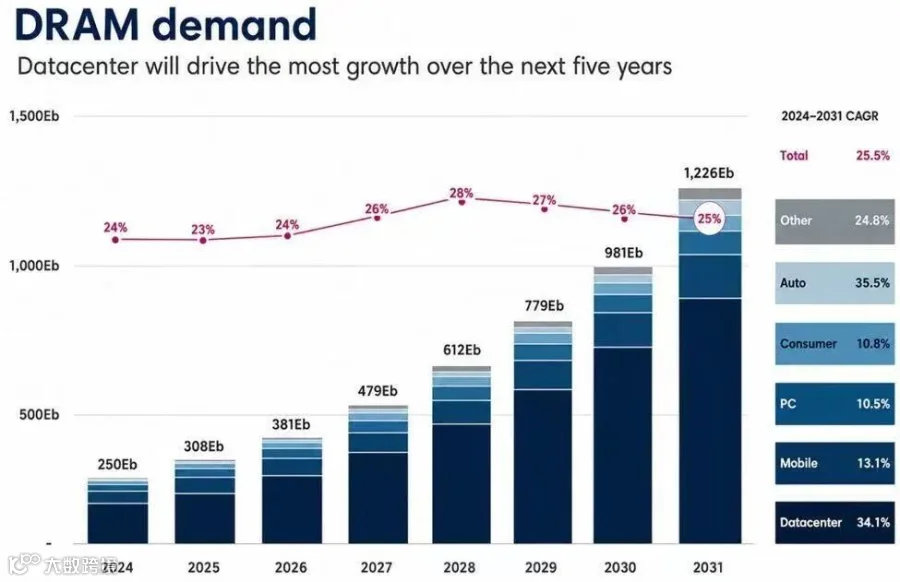

一、闪存出口暴涨372%,AI开始吞噬整个存储产业

最令人震惊的数据来自闪存。

5月份,日本闪存出口额达到1246.8亿日元,同比增长371.6%,连续第四个月刷新近几年高点。

如果拉长时间看,这种变化更加惊人。

2025年5月,日本闪存出口仅264亿日元,而一年之后,这个数字已经接近5倍增长。

很多人会认为,这只是存储行业传统涨价周期的体现。

但事实并非如此。

过去存储行业的繁荣来自PC换机潮或者智能手机升级,而这一轮需求的核心来源只有一个——AI。

如今,一台大型AI训练服务器配置几十TB甚至上百TB企业级SSD已经成为常态。

过去GPU负责计算,HBM负责高速缓存,而大量推理数据、训练数据、中间结果以及模型参数,则需要海量NAND闪存完成存储。

随着AI Agent开始普及,本地AI PC逐渐落地,人形机器人进入产业化阶段,存储需求甚至可能超过过去智能手机时代的总和。

更重要的是,供应端已经发生变化。

经历过去二十年的剧烈周期波动之后,全球存储行业已经高度集中,资本开支纪律明显加强。

当市场只剩下少数几家玩家时,供给增长速度往往无法追上需求爆发速度。

这意味着,存储行业可能第一次从典型周期行业,向长期成长行业转变。

如果这一趋势成立,那么未来五年,存储产业的估值体系可能被彻底重写。

另外一组数据也可以看出。

预计存储行业:

-

2026下半年同比增速仍维持50%-100%; -

2027年开始增速回落; -

但价格中枢将明显高于2023-2024年。

行业可能进入3-5年的长景气周期,而未来随着人行机器人的面世,存储行业也将迎来一个理性繁荣(一个机器人对存储的需求是汽车行业的十倍),而机器人行业的投资正在进入一个放量期,料定在2027年将进入一个长量增长。

二、硅片出口停滞,说明半导体并未全面复苏

与闪存形成鲜明对比的是硅晶圆。

5月份,日本硅晶圆出口597亿日元,同比基本持平,仅略有增长。

这其实比任何乐观预期都更值得思考。

因为硅片几乎覆盖所有芯片品类。

从CPU到MCU,从模拟芯片到功率半导体,从汽车电子到消费电子,所有芯片最终都需要硅片。

如果整个行业真的进入全面牛市,那么硅片出口理应出现20%、30%甚至更高的增长。

但现实并非如此。

这意味着当前真正景气的,只有极少数领域:

HBM、高性能GPU、高速网络芯片、AI ASIC以及先进封装。

而传统消费电子、模拟芯片、MCU、工业控制芯片的需求恢复仍然较弱。

换句话说,今天的半导体行业并不是普涨,而是严重分化。

过去几年市场经常讨论“半导体复苏”。

但从日本硅片出口来看,更准确的说法应该是:

不是半导体行业复苏,而是AI产业链在独自狂奔。

预计:

-

2026年下半年恢复个位数增长; -

2027年有望重新回到10%-15%增长。

真正的全面复苏可能要等到:

AI需求从数据中心向边缘设备全面扩散。

三、检测设备暴增56%,先进封装进入扩产阶段

相比闪存,另一组数据或许更具前瞻意义。

5月份,日本半导体检测设备出口同比增长56.1%。

很多投资者并不关注检测设备,因为它既不像光刻机那样耀眼,也不像GPU那样受到市场追捧。

但实际上,检测设备往往是产业进入量产阶段的重要信号。

一般情况下,晶圆厂建设完成后,先采购制造设备,然后开始试生产,最后才进入检测和验证环节。

因此,检测设备的快速增长通常意味着此前扩建的产能正在进入正式量产阶段。

而这一轮增长最可能对应的,就是先进封装。

无论是CoWoS、SoIC、HBM堆叠,还是Chiplet架构,其检测复杂度都远远高于传统芯片。

过去一颗芯片检测几十个关键参数已经足够,而未来的3D封装芯片可能需要检测数千甚至数万个连接点。

芯片制造正在从二维时代进入三维时代,而检测的重要性也在同步提升。

预计未来两年维持:20%-40%年增长。

先进封装检测可能成为整个设备行业增速最快的赛道之一。

四、制造设备高位震荡,全球扩产远未结束

5月份,日本半导体制造设备出口3654亿日元,同比增长10.1%。

虽然相比去年动辄50%以上的增速明显放缓,但绝对规模依然维持在历史高位。

这说明一件事情:

全球晶圆厂资本开支并没有停止,只是开始出现结构分化。

今天仍在疯狂投资的领域包括:

AI GPU、HBM、先进封装、硅光网络以及高带宽交换芯片。

而成熟制程、消费电子芯片以及传统逻辑芯片扩产则明显降温。

这也是为什么市场会出现一种奇怪现象:

一边是部分晶圆厂产能利用率不足70%,另一边却是先进封装产能被抢购一空。

过去的半导体周期是整个行业同步繁荣、同步衰退。

而AI时代正在打破这种规律。

未来几年,不同细分领域之间的景气度差异可能会越来越大。

五、真正值得关注的是四组数据之间的关系

如果把这四张图放在一起观察,会发现一个非常清晰的产业图谱:

闪存出口爆发; 硅片出口停滞; 检测设备高速增长; 制造设备维持高位。

这四组数据共同指向一个结论:

全球半导体产业已经从“总量周期”进入“结构周期”。

过去推动行业增长的是PC和智能手机。

今天推动产业前进的是AI训练。

而未来五年,推动增长的力量将逐步从训练走向推理,再从数据中心走向终端设备,最终延伸到机器人和物理世界。

也就是说,AI对半导体的影响才刚刚开始。

六、未来三年的产业主线正在浮出水面

如果日本出口数据没有出现明显逆转,那么未来三年,半导体行业最强的几个方向大概率已经确定:

第一,是存储。

HBM仍然是产业链最紧缺的资源,而企业级SSD和高性能NAND将成为AI推理时代最大的受益者,美股要投就是美光、闪迪和Dram,而A股可以投资的在我之前的文章中多有表述,不再赘述;

第二,是先进封装。

随着摩尔定律逐渐逼近物理极限,未来芯片性能提升越来越依赖封装而不是制程。

第三,是检测设备。

芯片结构越复杂,检测价值量占比越高。

第四,是高端材料。

低介电电子布、高纯石英、先进光刻胶、电子气体以及特种陶瓷的重要性正在快速提升。

而真正决定半导体行业是否进入全面牛市的,并不是GPU出货量,也不是HBM价格,而是一个看似不起眼的数据——硅片出口。

当有一天,日本硅晶圆出口重新出现20%以上持续增长时,或许意味着AI需求已经从少数高端芯片扩散到整个产业链。

到了那个时候,全球半导体行业迎来的将不再是AI结构牛,而是真正意义上的全面繁荣。

日本5月出口数据,也许正在提前告诉市场:

新的半导体时代已经开始,只是它不再属于所有人,而只属于那些站在AI浪潮最前沿的环节。

日本最近开始了对中国半导体行业的卡脖子压制,这也证实了我当初的判断。

这里是《弹鼓论经》,用全球眼光来看整个金融市场和投资机会。

如果这篇文章对你有帮助,转发给同样在投资路上摸索的朋友。

历史原创文章