还记得上一次在雪地里打滚是什么时候吗?

冬天的仪式感,已不再是蜷缩在暖气房里,而是奔赴一场与冰雪的约会:在长白山的高级雪道上飞驰,在松花江的冰面上打出溜滑,在阿勒泰的粉雪里打卡拍照……

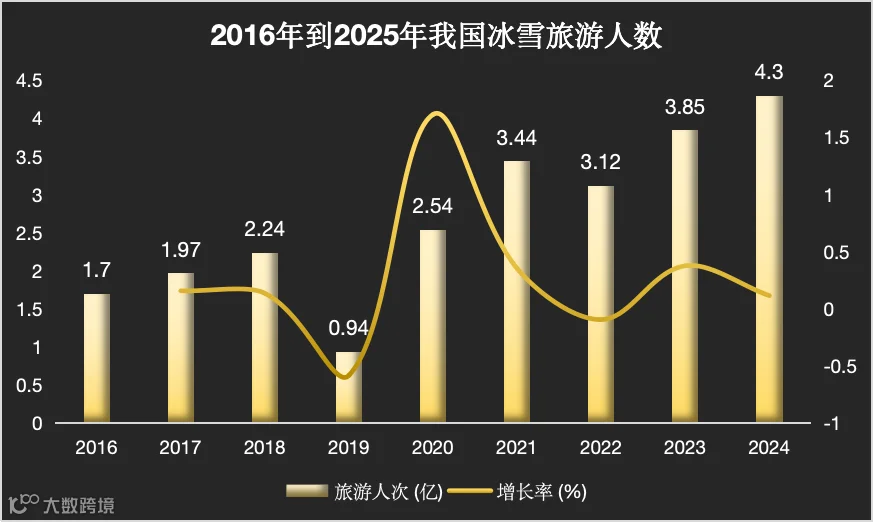

2024年初,哈尔滨就成为了这场冰雪之约的中心。数据显示,仅元旦三天假期,哈尔滨市接待游客数量便达到304.79万人次,同期旅游总收入为5.914亿元,两项数据均刷新了历史纪录。

数据来源:中国旅游研究院

数据来源:中国旅游研究院

社交平台上,“南方小土豆”一类话题的广泛传播,为冰雪盛事增添了讨论热度。在旅游平台上,“哈尔滨冰雪大世界”的日均搜索量环比增幅接近163%。

时间进入2025年末,新一轮冰雪季的到来引发了市场的广泛关注。

鉴于去年冬季旅游的表现,东北地区在新雪季能否重现相似的热度,成为了一个焦点话题。

地方政府与相关企业已展开积极筹备。哈尔滨冰雪大世界为新雪季的建设启用了20万立方米的存冰,并计划打造三个超百万平方米体量的冰雪旅游旗舰景区。

这场备受关注的冬季旅游现象,热度从社会文化领域向资本市场传导,转向了市场对“冰雪经济”相关产业链的关注。

冰雪产业链的基石

东北旅游热潮的核心是冰雪经济,这是一个以冰雪运动为中心,覆盖冰雪旅游、装备制造和相关文化领域的综合经济体系。其中,设备与装备的供应构成了整个产业发展的基础。

冰雪设备

市场数据显示,国内冰雪设备的构成正在发生变化。以三类核心设备为例,2015年至2020年间,国产挂脱式架空索道的市场份额从7.69%增至38.24%,显示出显著的增长。

同样,国产压雪车的新增数量占比从14.08%提升到20.45%,国产造雪车的新增占比也从7.14%扩大到25.32%。在装备制造领域,多家相关企业扮演了重要的角色。

一个现代化的冰雪场馆,其建设与运营涉及三个核心环节:如何高效地“创造”冰雪,如何将复杂的系统整合为一个整体,以及如何长期控制高昂的能耗成本。

在装备制造领域,雪人股份、冰山冷热与晶雪节能这三家公司,恰好为这三个环节提供了代表性的解决方案。

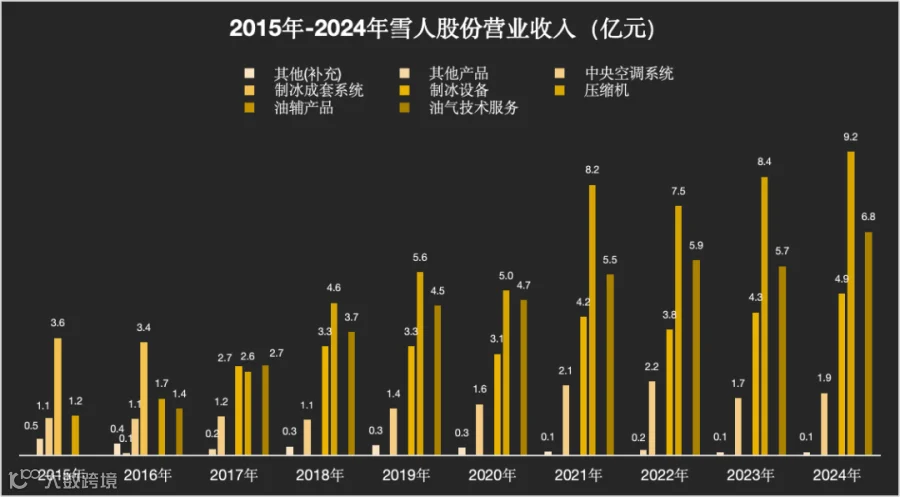

雪人股份的业务,可以理解为“技术深耕,驱动冰雪心脏”

公司专注于为冰雪项目提供关键动力的螺杆式压缩机,这种关键装备为冰雪项目的稳定高效运行提供动力。

公司曾为北京2022年冬奥会国家雪车雪橇中心提供氨制冷系统,也服务于万科松花湖、北大湖等高端商业滑雪场,意在提供解决“从无到有”创造冰雪难题的核心技术。

这种业务布局的内在逻辑,是通过核心部件建立技术护城河,以此在产业链中构筑一个高价值、不易被替代的位置[1]。

公司近五年累计的研发投入超过10亿元,性能的可靠性与技术的先进性,构成了雪人股份的核心优势[1]。在冰雪产业的基础建设环节,公司扮演着提供关键动力的技术角色[1]。

数据来源:Choice公司年报

数据来源:Choice公司年报

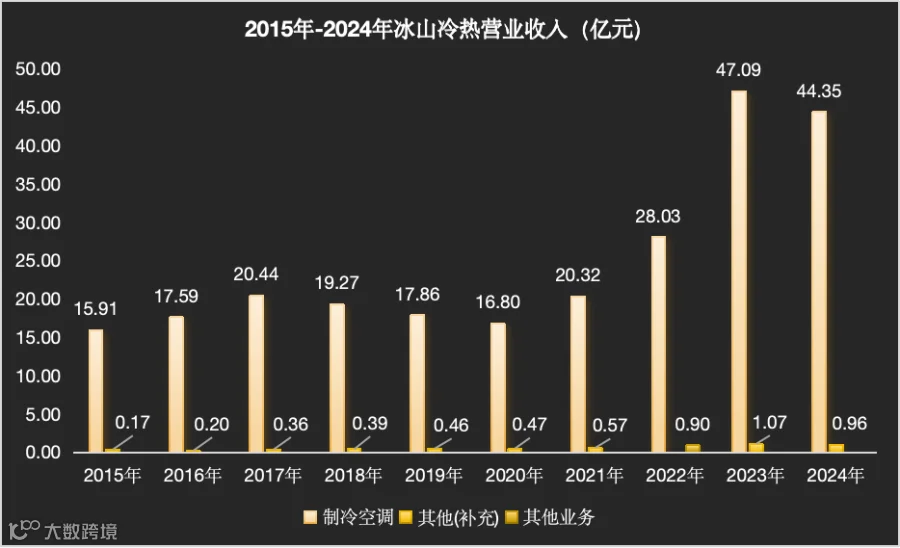

冰山冷热的路径,为“场景整合,系统交付”

冰山冷热提供从方案设计到工程施工的全流程冰雪系统服务。这种能力的根基,是公司超过90年的工业制冷历史和在大型氨/CO₂冷库方面的深厚工程经验[2]。

这种模式的竞争力,并非源于单一设备的技术参数,而是来自提供一站式解决方案的综合服务能力[2]。在2024年,公司以制冷为代表的业务板块收入超过44亿元,为大型工程项目领域的综合实力提供了支撑[2]。

传统领域沉淀的核心热管理能力,正成为公司进入新兴领域的跳板。与宁德时代、比亚迪等头部企业的合作,一方面带来了业务增量,另一方面也从侧面印证了公司的热管理解决方案,能够适应高标准、高要求的工业场景[2]。

数据来源:Choice公司年报

数据来源:Choice公司年报

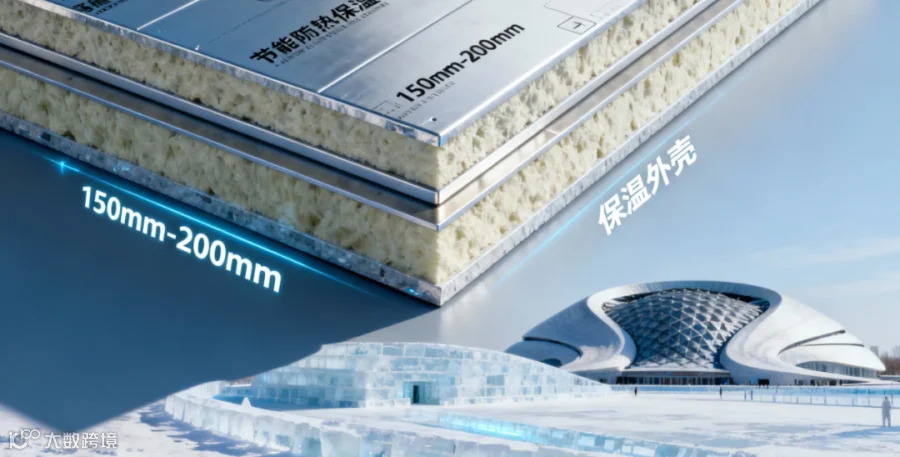

晶雪节能的布局,是“被动节能,锁定成本”

公司的业务重心非常纯粹:不主动“制造”冷,而是高效地“维持”冷。核心产品是节能隔热保温板材,也就是大型室内冰雪场馆的“保温外壳”[3]。

业务切中了室内冰雪场馆运营的一个核心痛点——高昂的电费[3]。在这些项目中,通常会使用厚度达150mm甚至200mm的聚氨酯保温板,要求导热系数低于0.023W/(m·K),这种材料的性能,是影响整个场馆能耗水平的关键因素之一[3]。

业务的高度专注也反映在收入构成上,金属面夹芯板产品常年贡献超过95%的主营业务收入[3]。这个产品的市场定位,就是通过项目建设初期在一个关键环节的投入,为业主在未来数十年间持续控制运营成本提供支持,进而影响项目的长期经济表现[3]。

雪人股份与冰山冷热的策略,是从前端解决“造雪”问题;晶雪节能的策略,是从后端解决“节能”问题。两种不同的思路,共同指向了同一个产业现实:一个成功的冰雪场馆,不仅需要高效的“制冷”,更需要经济的“控冷”。

旅游热潮的直接传导

随着游客的大规模涌入,本地的文旅、酒店餐饮及交通运输领域成为首先感受到市场变化的板块。这种变化可以从消费者的支出意愿和具体构成中得到印证。

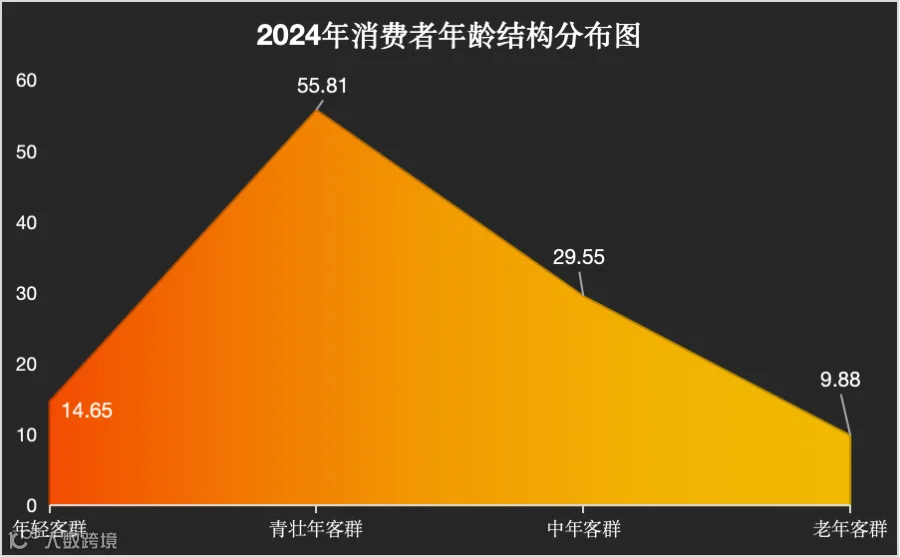

对于2024—2025冰雪季,在计划参与冰雪运动的受访居民中,有86.01%的人表示会有消费,并且52.55%的人预计总花费会超过500元。从年龄结构来看,青壮年客群(30-44岁)构成了消费主力,人数占比达到55.81%。年轻客群(18-29岁)的占比为14.65%,但这个群体的规模同比提升幅度最大,达到了31.80%。

数据来源:国家体育总局

数据来源:国家体育总局

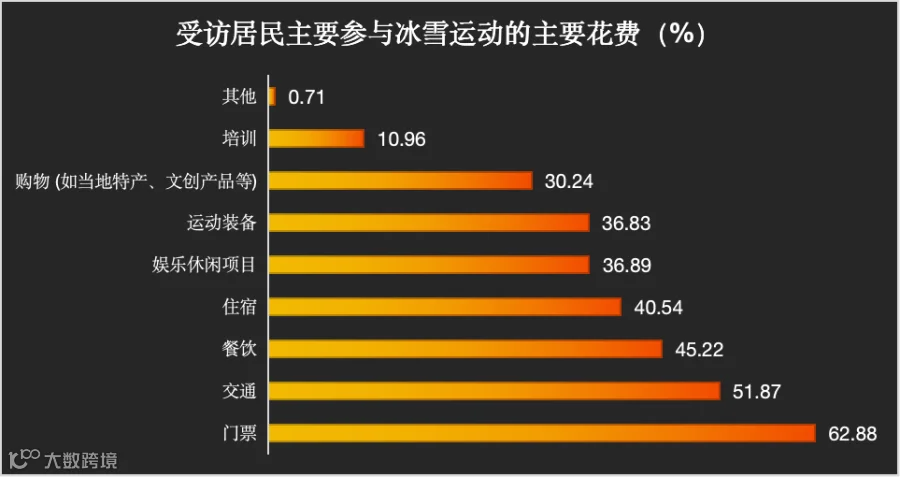

从主要消费项目来看,花费的去向与这些率先感受到变化的领域高度吻合。在参与过冰雪运动的受访居民中,消费项目首选“门票”(62.88%),其次是“交通”(51.87%)和“餐饮”(45.22%),住宿(40.54%)、运动装备(36.83%)等消费也占据了不小的比例。

数据来源:国家体育总局

数据来源:国家体育总局

冰雪旅游

本地文旅板块是承接这波热潮的核心。

以长白山(603099.SH)为代表的本地文旅板块是承接这波东北热潮的核心。

与此同时,新疆的西域旅游(300859.SZ)也在当地冰雪旅游的带动下快速发展,两者共同构成了国内冰雪旅游市场多元化发展的格局。

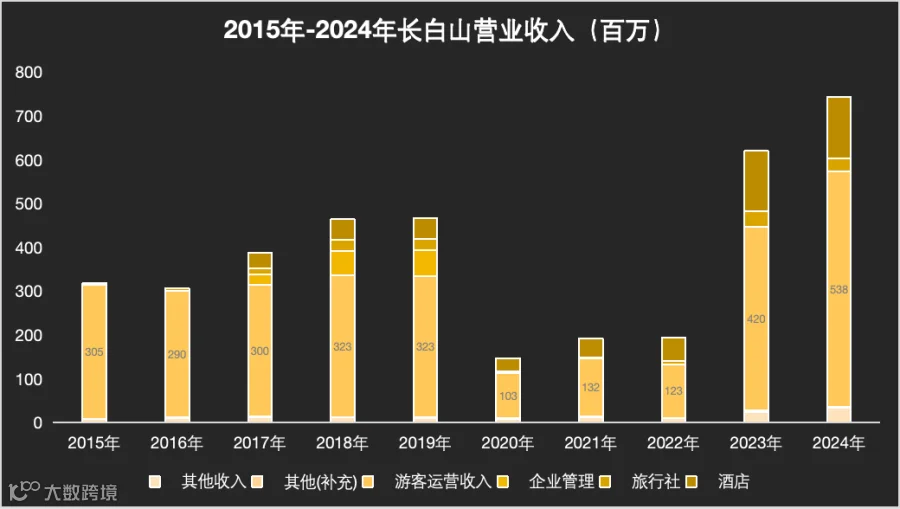

长白山:从流量优势到盈利优势

作为长白山景区的运营主体,长白山(603099.SH)在2024年游客量增长24%至340.88万人次,而同期净利润为1.44亿元,增幅4.48%[4]。

这种布局可以理解为一种“以利换势”的思路,即在客流快速涌入时,主动将部分潜在利润投入到运营与服务能力的提升上[4]。

在东北旅游整体升温的背景下,这种对运营能力的投入,为公司未来承接更高的客流预期,并将门票、索道及其他消费更高效地转化为盈利增长奠定了坚实基础[4]。

数据来源:Chocie公司年报

数据来源:Chocie公司年报

市场的竞争格局也在同步演进。近年来,新疆凭借雪期长、雪质优的自然禀赋,正在积极拓展冰雪旅游。

根据新疆维吾尔自治区的规划,目标到2025年在伊犁、阿勒泰等地新增国家级滑雪旅游度假地,并探索“5A级景区+滑雪场”的融合模式。

在2023-2024雪季,新疆接待国内外游客达到9258.51万人次,同比增长147.78%;实现旅游收入1066.97亿元,同比增长263.74%。

西域旅游:冰雪破局,破解季节依赖

作为新疆旅游行业的代表性企业,西域旅游(300859.SZ)运营着天山天池这一核心景区,经营长期面临夏季依赖的季节性挑战[5]。2024年,天山天池景区全年接待游客260万人次,同比增长202.9%,带动营业收入增长157.9%至4.12亿元。

公司将冬季旅游开发作为突破口,具备了双重战略意义:一方面,通过开展冰雪娱乐项目,可以平滑季节性波动,提升设施和人员的全年利用效率;另一方面,这些新增的体验式消费项目,是提升单位游客价值、摆脱单一门票依赖的关键路径[5]。

长白山的选择,是在市场顺风时巩固优势;西域旅游的布局,是借冰雪之力破解自身困局。

两种不同的路径,共同指向了同一个产业方向:将冰雪从单一的季节性资源,转变为驱动企业长期增长的核心资产。

结尾

东北冬季旅游热潮展示了一条清晰的市场影响传导路径:从上游的冰雪装备制造,到中游的本地文旅、酒店和交通,再到下游的消费零售。在关注产业机遇的同时,审视影响行业未来走向的关键因素同样重要。

冰雪旅游的季节性特征,正促使相关企业思考如何向“四季运营”转型,这是将短期热度转化为长期经营优势的关键一步。

同时,上一轮热潮创造的高客流,为市场提供了一个新的起点,考验的不再是能否重现热度,而是如何将流量沉淀为品牌资产与持续的消费力。

此外,以新疆为代表的其他地区冰雪旅游的兴起,与东北地区共同做大了整个国内冰雪旅游市场的蛋糕。

不同区域凭借各自的资源禀赋吸引不同客群,形成了一种既有竞争又相互引流的格局,这种多元化的供给正在加速国内冰雪消费习惯的养成和市场的成熟。

参考研报:

[1] 申万宏源:《申万宏源证券晨会报告》

[2] 华安证券:《冰山冷热(000530):冷热核心事业稳步发展,并购与新事业未来可期》

[3] 华福证券:《新藏铁路公司成立,关注基建项目拉动内需预期》

[4] 江海证券:《冰雪经济进入快速发展期》

[5] 中泰证券:《西域旅游(300859):疆内稀缺旅游标的,低空旅游打造新成长级》

风险提示:本文内容仅为基于公开信息的分析和讨论,不构成任何投资建议。提及个股仅为举例分析,不作推荐。股市有风险,投资需谨慎。