在众多涉足光伏的上市公司中,国晟科技的跨界布局堪称最具神秘色彩。

对于国晟科技这样一家已在光伏HJT领域斩获超35亿合同额的企业而言,当主赛道竞争趋于白热化时,它选择另辟蹊径,主动出击以寻找新的增长点。

但另一方面,这又是一个来自高度内卷行业的参与者,向一个高潜力技术赛道发出的战略探索信号。

近期,国晟科技宣布拟在铁岭建设10GWh固态电池产业链AI智能制造项目,便将这一深层动因正式摆上了台面。

这次行动的实质,是一场高压行业向高潜力行业的“版图扩张”,意义远非简单的多元化尝试可比。

光伏行业的推动因素

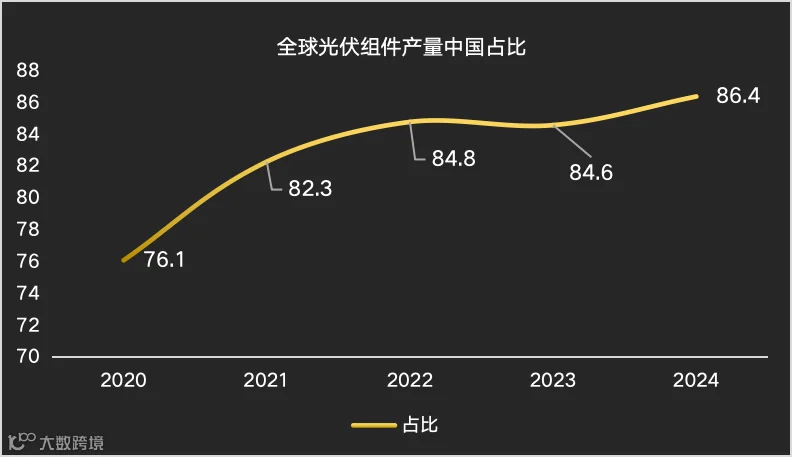

光伏产业的现状,为国晟科技向外寻求发展提供了动因。光伏产业经历了一轮同质化扩张,使得全产业链出现了产能富余的局面。市场供需关系的变化,推动产品价格持续下行。

以光伏组件为例,组件价格在一年内的降幅超过40%,已低于多数企业的成本线。价格的持续走低,压缩了许多公司的利润空间。体现在上市公司层面,行业内数十家公司的合计净利润,在一年间便从大幅盈利转为整体亏损。

数据来源:Ifind

数据来源:Ifind

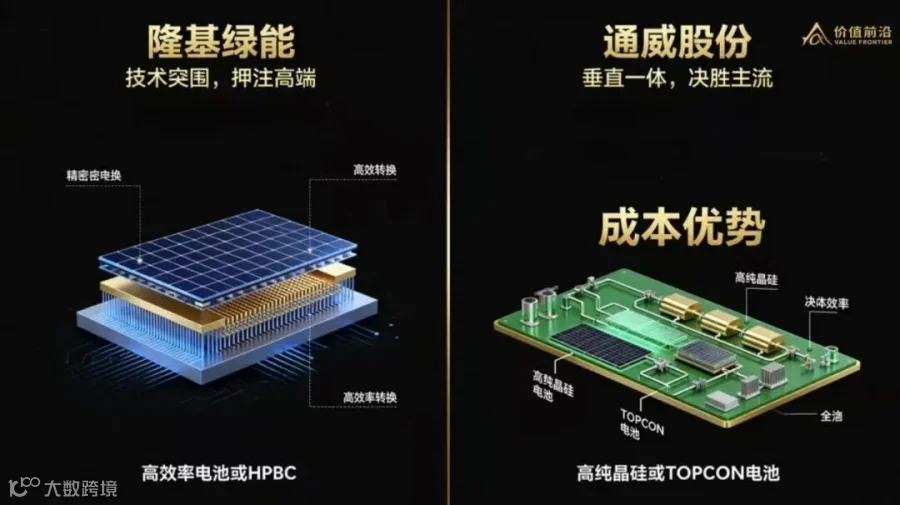

行业龙头隆基绿能与通威股份的应对策略,为观察这一轮行业调整提供了两个不同的视角。

隆基绿能的策略,可看作是“技术突围,押注高端”。

作为单晶硅片与组件领域的领先者,隆基在P型向N型技术转换的关口,选择了主攻HPBC技术路线,量产的电池效率已突破25.5%。

公司每年投入超过70亿元的研发费用,所选定的技术路径精准瞄准了对产品外观和转换效率有更高要求的分布式高端市场。

背后的逻辑是通过差异化技术,在趋于同质化的组件市场中开辟高附加值细分领域,进而构筑技术壁垒,稳定盈利能力。

通威股份的策略,则可概括为“垂直一体,决胜主流”。

通威以高纯晶硅生产起家,产能已超过42万吨,全球市占率接近30%。通过技术优化,生产成本已降至每吨4万元人民币以下,在上游环节形成了清晰的成本优势。

在向下游电池、组件环节延伸的过程中,公司在N型路线上选择了当前市场接受度与性价比最高的主流技术TOPCon,规划了超过50GW的TOPCon电池产能,量产效率普遍达到25.8%以上。

公司布局的意图,是将上游成本优势延伸至中下游,再通过主流技术路线,巩固在规模最大市场中的成本领先地位。

隆基绿能的策略,是用技术差异化在高端市场建立壁垒;而通威股份的布局,是将上游的成本优势贯穿至下游,在主流赛道上谋求成本领先地位。

当行业龙头在主流赛道激烈博弈时,选择不同技术路线的参与者,面临着另一重压力。

国晟科技专长的HJT技术路线便是一个典型。HJT技术路线具有较高的初始投入和技术门槛。在市场价格持续下行的环境中,采用HJT路线的公司,对成本控制会提出更高要求。

主营业务竞争加剧,叠加自身技术路线的成本挑战,向外寻找新的、具备潜力的业务领域,便从一种选择,变为一种更具紧迫性的考量。

固态电池行业的吸引因素

固态电池领域的发展潜力,是吸引新参与者的一个重要原因。固态电池用固态电解质取代液态电解液,有望同时提升安全性能与能量密度,是电动汽车、储能等领域的关键发展方向。

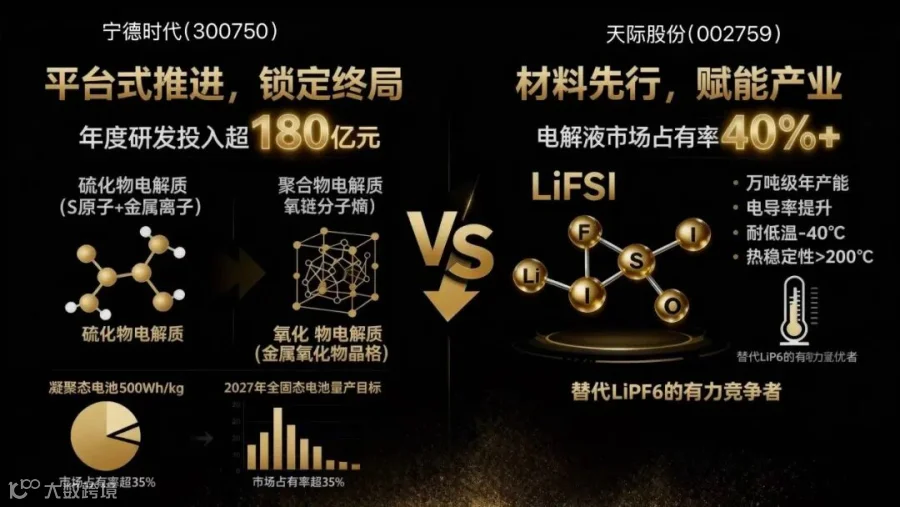

目前,固态电池领域的市场格局尚未完全确立。行业内头部企业宁德时代与材料供应商天际股份的路径选择,为观察固态电池的产业化进程提供了两个不同视角。

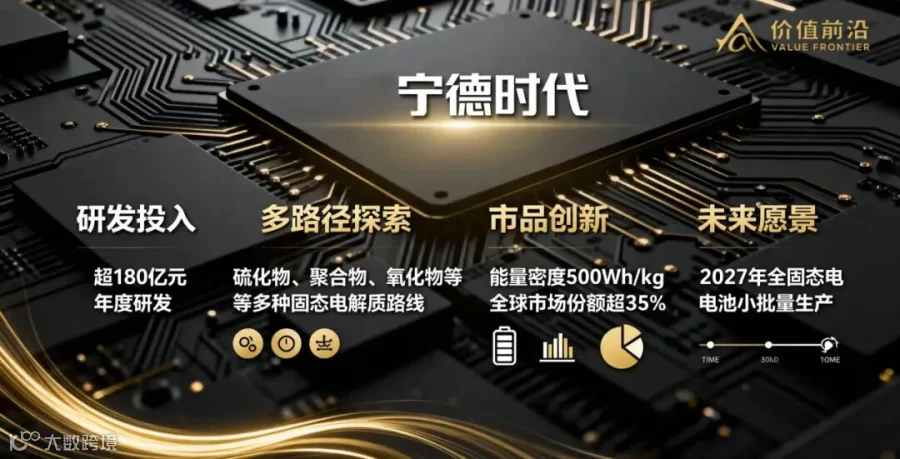

宁德时代的路线,可概括为“平台式推进,锁定终局”。

作为动力电池领军者,宁德时代以超180亿元的年度研发投入,同时布局硫化物、聚合物和氧化物等多种固态电解质路线。

公司已发布能量密度高达500Wh/kg的凝聚态电池,并设定了2027年实现全固态电池小批量生产的目标。多路径探索的意图,是通过平台化投入确保掌握核心技术,以在未来全固态电池时代,延续超35%的市场领导地位。

天际股份的路线,则可看作是“材料先行,赋能产业”。

作为在全球电解液市场占有率超过40%的龙头企业,天际股份并未直接制造电池,而是选择将资源集中于为半固态及全固态电池配套的核心材料上。

在新一代锂盐(如LiFSI)领域,公司已建成万吨级的年产能。凭借在电导率、耐低温(-40°C)和热稳定性(>200°C)等方面的性能优势,LiFSI被广泛看作是主流锂盐LiPF6的有力竞争者,有望提升电池的安全与寿命。

值得注意的是,LiFSI不仅是当前高端液态电池的升级方向之一,也常被视作(半)固态电池路线中不可或缺的核心材料。

通过卡位这些核心材料,在未来技术路线(全固态、半固态或高性能液态)的演进中,天际股份有望获得更为稳健的发展机会。

宁德时代的布局,是用平台优势对未来的终局电芯技术进行全面卡位;而天际股份的策略,则是通过掌握上游核心材料,为整个产业的演进提供基础支撑。

成本控制与量产工艺的成熟度,是决定固态电池能否大规模商业化的关键。对于有制造经验的新进入者来说,一个技术路径尚未锁定、市场格局未定的行业,提供了发展的可能性。

结语

回到国晟事件本身,这次跨界展现出公司在复杂市场环境下的主动求变与积极探索。在光伏主业面临周期性压力的背景下,提前规划未来十年的高增长赛道,或许是一种具有前瞻性的战略选择。

同时,“固态电池”与“AI制造”相结合的概念,可能有助于在资本市场构建新的预期,提振投资者信心。

此次跨界的一个重要逻辑支撑,在于潜在的技术协同性。国晟的HJT技术与固态电池制造在工艺上存在一定的共通之处,两者都高度依赖精密的真空薄膜沉积技术。

HJT电池的核心生产工艺,与薄膜型固态电池的电解质和电极层制备技术有相似性。这意味着国晟在HJT领域积累的关于真空技术、设备控制、薄膜均匀性与界面控制的工艺经验,有潜力迁移到固态电池的研发和生产中。

国晟科技的跨界,是光伏企业在应对激烈市场竞争时的一种积极探索。这个案例为我们提供了一个观察“光伏+储能”融合趋势的窗口。

未来,具备跨领域制造经验、能够连接发电与储电环节的企业,或许更有机会在能源行业的演进中占据有利位置。

参考研报:

[1] 华安证券:《隆基绿能(601012):穿越行业寒冬,BC产品放量在即》

[2] 东兴证券:《通威股份(600438):硅料龙头地位稳固,静待反内卷供给侧优化》

[3] 国投证券:《宁德时代(300750):全球锂电行业龙头,全球化布局推动发展》

[4] 国信证券:《国信证券晨会纪要》

风险提示:本文内容仅为基于公开信息的分析和讨论,不构成任何投资建议。提及个股仅为举例分析,不作推荐。股市有风险,投资需谨慎。