如果你是运动爱好者,大概率用过或者见过筋膜枪——那个嗡嗡作响、能让紧绷的肌肉瞬间放松的小玩意儿。

很多人不知道的是,这个看似简单的消费电子产品背后,藏着一个专业的康复医疗赛道。

倍益康,就是这个赛道里的”老兵”。

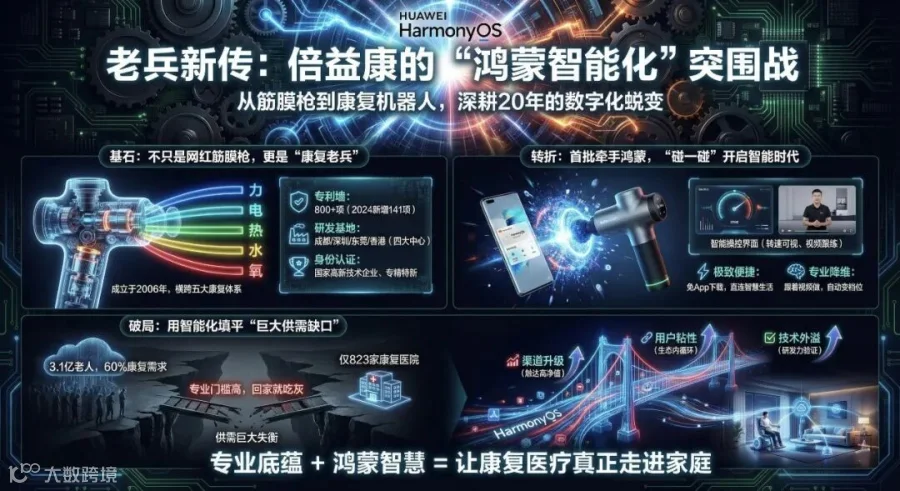

这家成立于2006年的四川企业,已经在康复领域深耕了近20年。从最早的中频治疗仪、空气波压力治疗仪,到后来风靡市场的筋膜枪,再到如今的康复机器人,公司的产品线横跨力疗、电疗、热疗、水疗、氧疗五大体系。

一组数据可以勾勒出这家公司的轮廓。截至2025年4月,公司拥有境内外专利超过800项,仅2024年就新增专利141项。

在成都、深圳、东莞、香港建立了4大研发制造基地,是国家高新技术企业、四川省专精特新企业、国家知识产权优势企业,销售网络覆盖华北、华东、华南、西北、西南等主要区域。

但真正让这家公司近期引发关注的,并不只是它的”老本行”。

牵手华为,进入鸿蒙生态

2021年,倍益康做了一个在当时看来颇为大胆的决定——成为首批与华为鸿蒙生态合作的康复器械厂商。

这个决定的成果,是全球第一款支持鸿蒙智联的筋膜枪:倍益康HI MINI。

对于普通消费者来说,“鸿蒙智联”意味着什么?

简单来说,就是”碰一碰”的便捷体验。用华为手机的NFC区域轻触筋膜枪,无需下载任何App,就能直接在手机上查看转速、电量,甚至跟着视频教程做针对性的按摩——筋膜枪会根据视频内容自动切换档位。

这听起来像是一个”锦上添花”的功能,但背后的意义可能比表面看起来更深远。

为什么智能化对康复器械如此重要?

传统康复器械有一个共同的”痛点”:专业门槛高,普通用户不会用、不敢用、用不好。

以筋膜枪为例,不同肌群需要不同的按摩头、不同的力度、不同的时长。用错了,轻则效果打折,重则造成损伤。这也是为什么很多人买回家的筋膜枪,最后都变成了”吃灰神器”。

而智能化的核心价值,就是降低使用门槛,让专业的康复体验走进普通家庭。

这一点,在康复医疗行业的大背景下尤为重要。

来看一组行业数据。截至2024年,中国60岁及以上人口达3.1亿,占总人口22%,已进入中度老龄化阶段。在这个庞大的群体中,60%存在康复需求,2024年潜在康复服务人次超过1.45亿。然而,全国康复医院仅有823家,每千万人口仅对应6.1家康复医院,远低于OECD国家均值的15.3家。与此同时,康复医疗器械市场规模2024年约714.6亿元,预计2025年将达到810亿元。

供需之间存在巨大缺口。而智能化,恰恰是弥补这个缺口的重要路径——通过技术手段,让康复服务从医院延伸到家庭,从专业人士延伸到普通用户。

鸿蒙合作能带来什么?

从商业角度看,进入华为生态至少意味着三件事。

首先是渠道升级。华为商城、华为线下体验店,都是触达高净值用户的优质渠道。对于一家以ODM代工起家的企业来说,这是品牌升级的重要一步。

其次是用户粘性。一旦用户习惯了在华为智慧生活App里管理健康设备,切换成本就会提高。这为后续推出更多鸿蒙智联产品打下基础。

第三是技术外溢。与华为的合作,某种程度上也是对公司研发能力的一次”检验”。能够通过鸿蒙智联的认证,本身就说明产品在软硬件协同上达到了一定水准。

当然,这个故事才刚刚开始。鸿蒙生态内的竞争日趋激烈,倍益康能否持续推出有竞争力的智能产品,仍有待观察。

脑机接口的”康复入口”

如果说鸿蒙合作是”已经落地的现在”,那么脑机接口则更像是”正在到来的未来”。

2025年末至2026年初,脑机接口领域迎来了一波密集催化。2025年12月31日,马斯克宣布旗下Neuralink将于2026年启动脑机接口设备的大规模生产。

同年6月,中国首例侵入式脑机接口前瞻性临床试验成功开展,我国成为全球第二个进入临床试验阶段的国家。

8月,工信部等七部门印发《关于推动脑机接口产业创新发展的实施意见》,明确到2027年关键技术取得突破,到2030年综合实力迈入世界前列。

这些消息引发了资本市场的反应。2026年开年首日,A股脑机接口板块大涨13.7%,成交额突破626亿元,倍益康以30%涨停领涨全场。

但冷静下来想一想:一家做筋膜枪和康复器械的公司,跟脑机接口有什么关系?

先理解一个关键问题:脑机接口能做什么?

抛开科幻电影里”意念控制”的想象,脑机接口在现阶段最核心的应用场景,其实是医疗康复。

一组数据说明这个判断。根据中国信息通信研究院发布的《脑机接口技术与应用研究报告(2025年)》,2023年中国脑机接口下游解决方案企业中,医疗方向占比约56%。

麦肯锡预测,2030年全球脑机接口在医疗应用领域的市场规模有望达400亿美元,2040年突破1450亿美元。赛迪顾问数据显示,2024年中国脑机接口市场规模为32亿元,预计2027年将达到55.8亿元,年增长率约20%。

脑机接口的本质,是在大脑与外部设备之间建立一条”直达通道”。对于因为中风、脊髓损伤、渐冻症等原因失去行动能力的患者来说,这可能是重新与世界互动的希望。

以中国首例侵入式脑机接口临床试验为例:受试者是一位因高压电事故导致四肢截肢的男性。植入脑机接口设备后,仅用2-3周的训练,他就实现了下象棋、玩赛车游戏等功能,操作精度接近普通人使用电脑触摸板的水平。

这就是脑机接口在康复领域的想象空间——让大脑”绕过”受损的身体,直接控制外部设备。

倍益康在这里扮演什么角色?

需要澄清的是,倍益康并不是一家脑机接口技术公司。它不做芯片,不做植入电极,也不做核心算法。

但它处在一个关键位置:下游应用场景。

脑机接口产业链可以简单分为三层。

上游是电极、芯片等核心硬件,全球企业占比约8%;

中游是信号采集和算法处理,企业占比约37%;

下游是医疗康复、消费应用等场景,企业占比高达55%。

而康复医疗,恰恰是脑机接口技术最刚需的应用场景之一。

倍益康在这个链条里的潜在价值在于:它可能成为脑机接口技术的”执行终端”。

打个比方:如果脑机接口是”大脑的遥控器”,那康复器械就是”被遥控的机器人”。

未来,当脑机接口技术成熟后,患者通过意念发出”我要活动右腿”的指令,可能就需要一台专业的康复设备来执行这个动作。

这个逻辑能否成立,取决于几个前提。

第一,公司在生物信号采集方面有一定积累。倍益康的产品线中包括肌电生物反馈类设备,2024年9月生物刺激反馈仪已获得医疗器械注册证,这与脑机接口的非侵入式路线存在技术关联。

第二,康复机器人是公司明确的发展方向。据公开信息,公司正在研发融合AI算法、六轴协作机械臂的智能理疗机器人,产品包括智能艾灸机器人、射频理疗机器人等。

第三,政策环境持续向好。2025年,北京、上海、四川等地密集出台脑机接口产业政策。其中四川省明确提出,到2030年康复设备应用超2万人次/年。

当然,也要清醒地认识到:脑机接口技术距离大规模商业化还有相当距离,倍益康目前与这项技术的关联更多是”场景协同”而非”核心技术”。市场的热烈反应中,难免存在预期先行的成分。

智能康复的完整图景

现在,让我们把两个故事放在一起看。

鸿蒙生态解决的是”连接”问题——让康复器械与手机、与云端、与整个智能家居体系互联互通。

脑机接口解决的是”感知”问题——让康复器械能够”读懂”人体的真实需求,甚至直接响应大脑的指令。

如果把这两者结合起来,就有可能构建一个“监测-分析-干预”的智能康复闭环:脑机接口或生物传感器负责采集人体信号,这是感知层;鸿蒙互联平台将数据传输到云端,AI算法进行分析,这是决策层;康复器械执行个性化的治疗方案,这是执行层。

这听起来有些”科幻”,但拆解来看,每一环都有现实的技术支撑。而倍益康的特殊之处在于,它可能是少数同时在”连接”和”执行”两端都有布局的康复器械企业。

公司的产品布局也在向这个方向延伸。

2024年9月,生物刺激反馈仪获得医疗器械注册证,标志着公司在生物信号采集能力上的突破。同年12月,中频治疗仪获得注册证,进一步完善专业医疗器械布局。

10月,便携式气压按摩系统通过美国FDA 510(k)审核,打开了海外市场准入通道。与此同时,智能艾灸机器人、射频理疗机器人等康复机器人产品也在持续研发中。

这也是为什么有市场观点认为,倍益康不只是在”蹭概念”,而是确实站在了两条技术曲线的交汇点上。

回到地面:基本面的冷思考

故事讲完了,但最终还是要回到数字。

客观来看,倍益康目前的业绩表现与市场热度之间存在一定张力。

2024年年报显示,公司实现营业收入2.91亿元,同比下降12.78%;归母净利润2778万元,同比下降36.70%。毛利率为37.99%,较上年提升1.25个百分点;ROE为5.32%,较上年下降3.22个百分点;经营活动现金流净额2998万元,同比下降47.00%。

2025年一季度的数据则更为严峻:营业收入5094万元,净利润亏损1629万元,经营活动现金流净额为负2061万元。

这些数字背后,是筋膜枪市场竞争加剧、消费需求疲软的现实。公司正处于从”爆品驱动”向”多元化布局”的转型期,而转型往往意味着短期阵痛。

不过,也有几个值得关注的积极信号。

首先,医疗板块逆势增长。康复医疗产品收入同比增长8.51%,虽然占比仍不足12%,但趋势向好。

其次,海外市场取得突破。便携式气压按摩系统通过美国FDA 510(k)认证,为出海打开了新窗口。

第三,研发持续投入。2024年新增专利141项,生物刺激反馈仪、中频治疗仪、短波治疗仪等多款产品获得医疗器械注册证。

第四,毛利率企稳回升。2024年毛利率37.99%,较上年提升1.25个百分点,显示产品竞争力并未明显下滑。

公司管理层在业绩说明会上提出”每年推出7-8款新产品”的目标,虽然与研发费用同比下降的数据形成一定反差,但也表明了战略转型的决心。

结语

回到最初的问题:倍益康究竟是”概念炒作”还是”真实布局”?

答案或许并不是非此即彼。

一方面,公司与鸿蒙生态的合作已有产品落地,康复机器人的研发持续推进,多款医疗器械产品获得注册证,这些都是实实在在的业务布局。另一方面,脑机接口目前仍处于产业化早期,公司与这项技术的关联更多是”场景协同”而非”核心技术”,市场预期中难免存在一些”想象力溢价”。

对于关注这家公司的人而言,或许需要思考几个核心问题:公司能否在鸿蒙生态中持续推出有竞争力的产品?医疗板块的增长能否对冲消费板块的下滑?康复机器人等新产品何时能够贡献实质性收入?

没有人能准确预测未来,但可以确定的是:当智能化浪潮席卷各行各业时,康复医疗不会是例外。而那些提前布局、持续投入的企业,终将有机会分享时代的红利。

至于倍益康能否成为这样的企业,时间会给出答案。

【免责声明】

本文仅为行业分析和信息分享,不构成任何操作建议。文中涉及的公司信息来源于公开资料,作者不保证信息的准确性和完整性。股市有风险,决策需谨慎。读者应根据自身情况独立判断,作者不对任何决策承担责任。