自动驾驶行业面临的问题已经变了。

以前大家主要关心技术能不能实现,现在更关注怎么把各个环节串起来,形成一个完整的产业。

软件自研:主机厂→ 自研算法 → 智能汽车。这是一条垂直整合的道路。

方案采购:供应商 → 主机厂 → 智能汽车。这是一条水平分工的道路。

这两种路径有一个根本共同前提:主机厂是最终定义者。

这个根本前提,正被优步与英伟达的合作所打破。双方的合作开创了一条全新的造车路径:科技平台(英伟达)+ 运营方(优步) → 主机厂(提供车身)

在这条新路线上,主机厂在产业链中的中心地位首次被动摇。

行业竞争的焦点,也从过去主机厂的技术选型,转变为不同产业体系之间对未来主导权的争夺。

新生态体系的确立

优步与英伟达达成合作,目标是在2027年实现10万辆规模的L4级别无人驾驶出租车(Robotaxi)商业化运营。

这次合作的关键,在于它重塑了行业的格局,确立了一个由科技平台和运营方主导的新体系。

在这个体系中,优步的选择已超越了单一的芯片,而是将自身的技术路线,全面建立在英伟达提供的一整套解决方案之上——方案包含Hyperion 10平台(硬件)、DRIVE AV(软件)、以及Cosmos(数据工厂)。这一决策,意味着优步未来的商业化路径,已同英伟达的技术体系深度绑定。

一个绕过传统主机厂的平台化新阶段由此开启。其背后是一个基本现实:在人工智能时代,定义底层技术标准的企业,将在产业链的价值分配占据更有利的位置。

英伟达的财报也印证了这一点,其汽车业务在2025财年(截至2025年1月)的年收入已达到16.9亿美元,并且季度显示出超过100%的同比增长。

这种增长的加速度本身就在表明:未来汽车产业的利润,正从传统的制造环节,向上游的算力平台,发生一次结构性的转移。

中国L4赛道的“两大生态”

在中国L4赛道面前,横亘着两个已经成型的、极具统治力的生态模式。

英伟达的技术授权模式

这是一种技术输出的模式。英伟达提供一整套开发工具,从芯片到软件。

对于国内车企,这意味着一条快速实现规模化的路径。但其代价,是企业自身研发能力的弱化,以及对外部技术平台的深度依赖。这条路径,可能导致企业在产业链中的角色,固化为硬件制造商,从而失去对核心价值环节的掌控。

特斯拉的垂直整合模式

这是一种体系化的竞争。特斯拉不提供技术授权,它本身就是一个封闭的、垂直整合的体系。

FSD软件、Dojo超算、以及超过60亿英里的行驶数据,共同构成了一个高效的数据驱动闭环。这套系统,正是特斯拉高效的“数据工业化”闭环,也是公司最深的护城河。

特斯拉模式若在中国市场大规模运行,所代表的成本结构与数据效率,就会在产品定价和迭代速度两个层面,对其他技术路线构成实质性压力。

谁来破局?

面对这两种已成型的技术体系,破局的关键在于建立中国自身的产业体系,不能只做“车”,必须做“平台”。为国内车企提供了独立于英伟达和特斯拉之外的发展路径。

“华为系”—全栈整合生态

华为的垂直整合模式,提供从底层芯片到上层应用的全栈技术解决方案。华为的根本技术路线与依赖单车智能的模式存在显著差异:战略并非仅致力于提升车辆的感知与决策能力,而是将单车智能与车路协同(V2X)进行深度融合。

这一战略也决定了华为“数据工业化”的独特性:不仅需要处理车辆数据,还必须整合来自道路基础设施的边缘数据,难度更高,但上限也可能更高。

因此,车路协同是华为技术路线的核心组成部分,而非辅助功能。

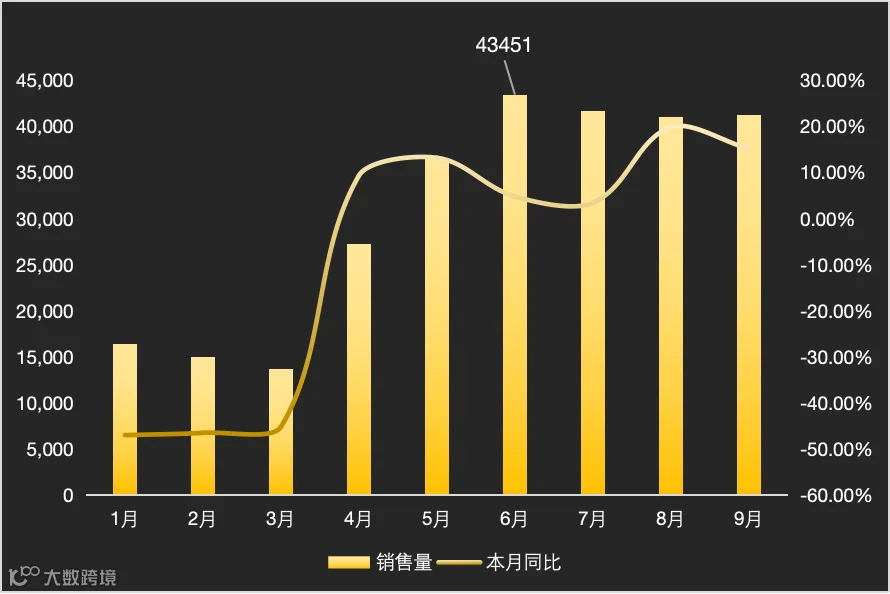

市场表现,初步证明了华为模式的商业价值:进入2025年5月以来,由赛力斯生产、采用华为技术方案的问界品牌,连续数月交付量超过3万台。

数据来源:赛力斯产品产销快报

数据来源:赛力斯产品产销快报

“国产联盟”—产业协作

该模式不依赖于单一主导企业,而是由产业链各环节的专业公司协同合作。

水平分工模式的开放性,在赋予参与者较高自主权的同时,也对协同效率提出了更高要求。

因此,这一体系最大的挑战在于“数据工业化”的协同效率:如何将理想、小鹏等不同车企的数据,在地平线等不同芯片平台上,通过中科创达等软件服务商,建立一个统一、高效的数据处理工厂,是决定成败的关键。

中科创达(300496) 等软件公司的定位,正是提供系统集成与中间件服务。通过提供操作系统与中间件产品,中科创达解决了地平线等底层芯片与不同车企上层应用软件之间的兼容与协同问题[2]。

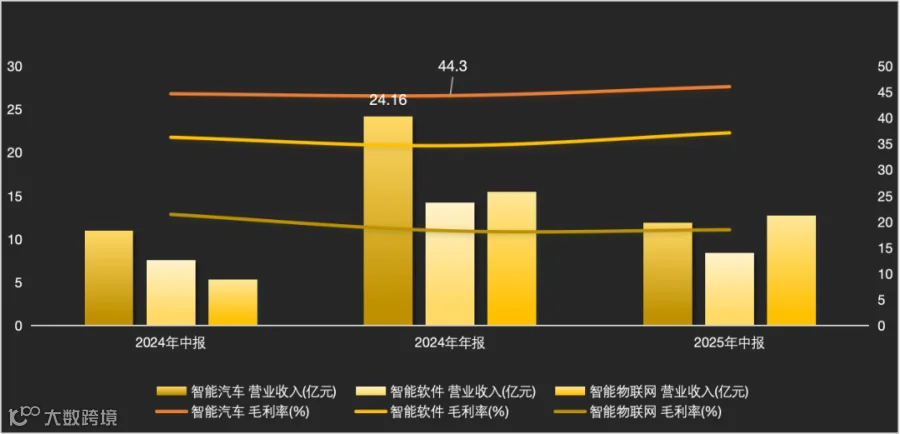

系统集成服务的商业价值,直接反映在财务数据上:根据中科创达2024年年度报告,公司智能汽车业务的全年收入达到24.16亿元。更重要的是,智能汽车业务已占到公司总收入的44.88%,成为公司的第一大支柱。这组数字清晰地表明,在水平分工模式中,负责系统集成的软件服务,已经成为一个规模巨大且不可或缺的核心环节[3]。

数据来源:Choice

数据来源:Choice

从“技术”到“数据”

若将视野从不同的产业路径中拉远,一个更为深刻的结构性变革,正在重塑L4的长期格局。

优步与英伟达的合作,其核心并非车辆,而是Cosmos——一个用于处理海量数据的云端工厂。这标志着L4竞争的终局:竞争的核心,已从车辆的单体智能,转向了数据处理的工业化能力。

我们可以将其定义为“数据工业化”。

即,以最低的成本、最高的效率,将海量的真实世界驾驶数据,转化为能够驱动车辆决策的可靠算法。这是一种大规模、自动化的生产能力。

因此,无论是华为的垂直整合,还是产业链的水平分工,其最终的成败,都取决于能否建立起属于自己的、高效运转的数据工业体系。

优步的10万辆订单,真正的意义并非宣告了商业化的来临,而是加速了这场数据工业化的竞赛。

对于产业链而言,激光雷达与线控底盘等环节的价值兑现,也仅是为这场竞赛提供了物理基础。

真正的终局在于:谁能率先完成数据工业化,谁就能掌握定义未来出行规则与分配产业价值的主动权。

参考研报:

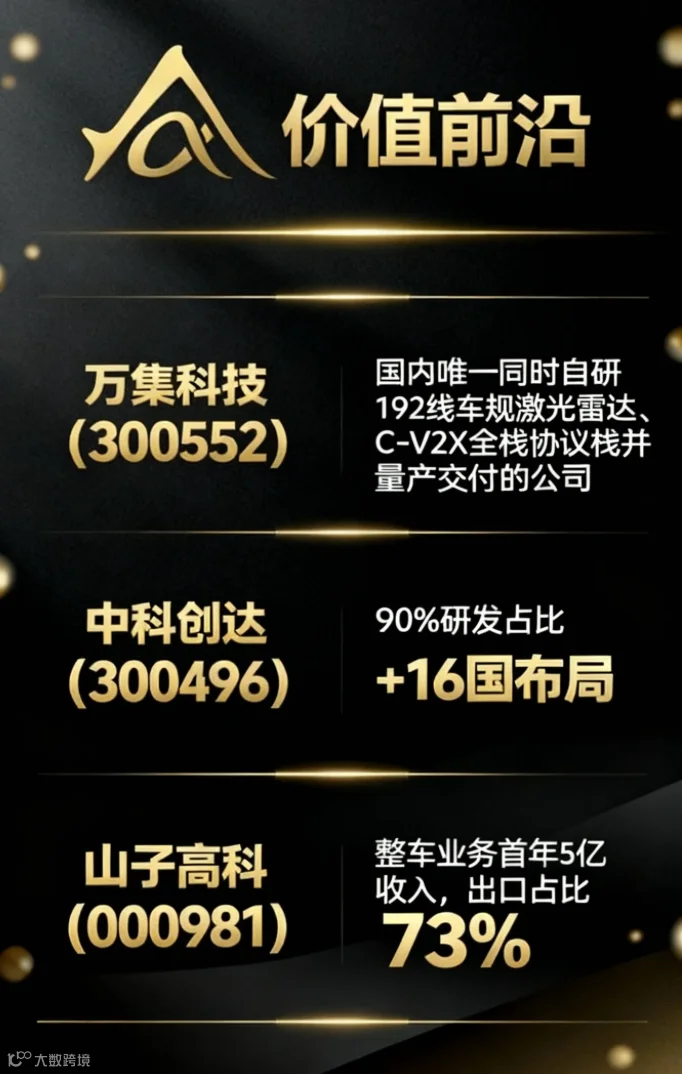

[1]国信证券:《万集科技(300552.SZ)公司点评:车路协同业务持续放量,ETC业务稳健增长》

[2] 华西证券:《中科创达深度(三)》

[3]民生证券:《中科创达(300496.SZ)2024年年报点评:汽车业务占比持续提升,边缘AI蓄势待发》

风险提示:本文内容仅为基于公开信息的分析和讨论,不构成任何投资建议。提及个股仅为举例分析,不作推荐。股市有风险,投资需谨慎。