中国新能源车市,有两个数字。

第一个数字是57.8%。2025年9月,新能源乘用车市场渗透率。这意味着,新增的汽车消费,燃油车已不是主流。

第二个数字是4.1%。2025年上半年,汽车行业的利润率。低于工业平均水平。这意味着,车在增加,钱在减少。

就在10月25日,江汽集团与宁德时代宣布深化长期战略合作。

这不是新闻,这是一个选择。在路口,企业选择新的方向。

它宣告了一个阶段的结束:规模扩张。一个新阶段的开始:体系构建。

上半场,解决了造车的问题。下半场,如何生存?

“下半场”的焦虑:三大困局已至

回答问题前,先看清现实。所有车企面前,是三大困局。

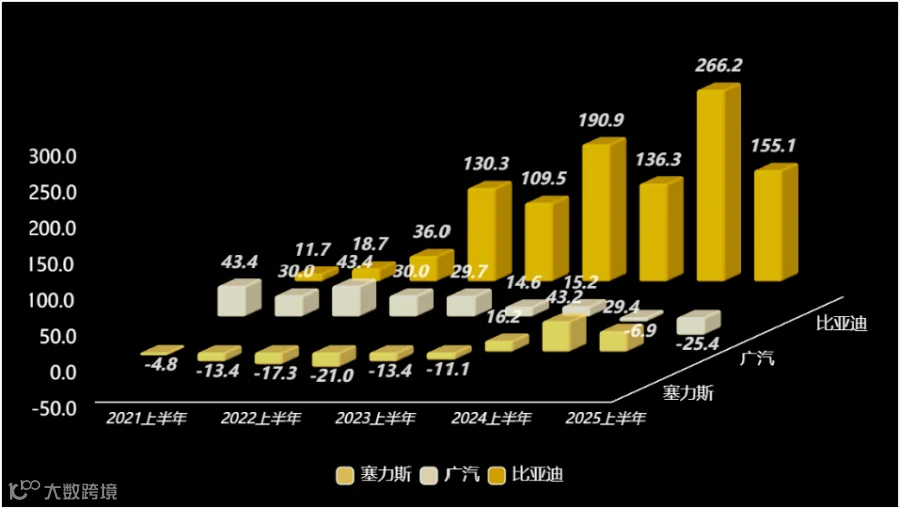

困境一:盈利

价格战。互相消耗。

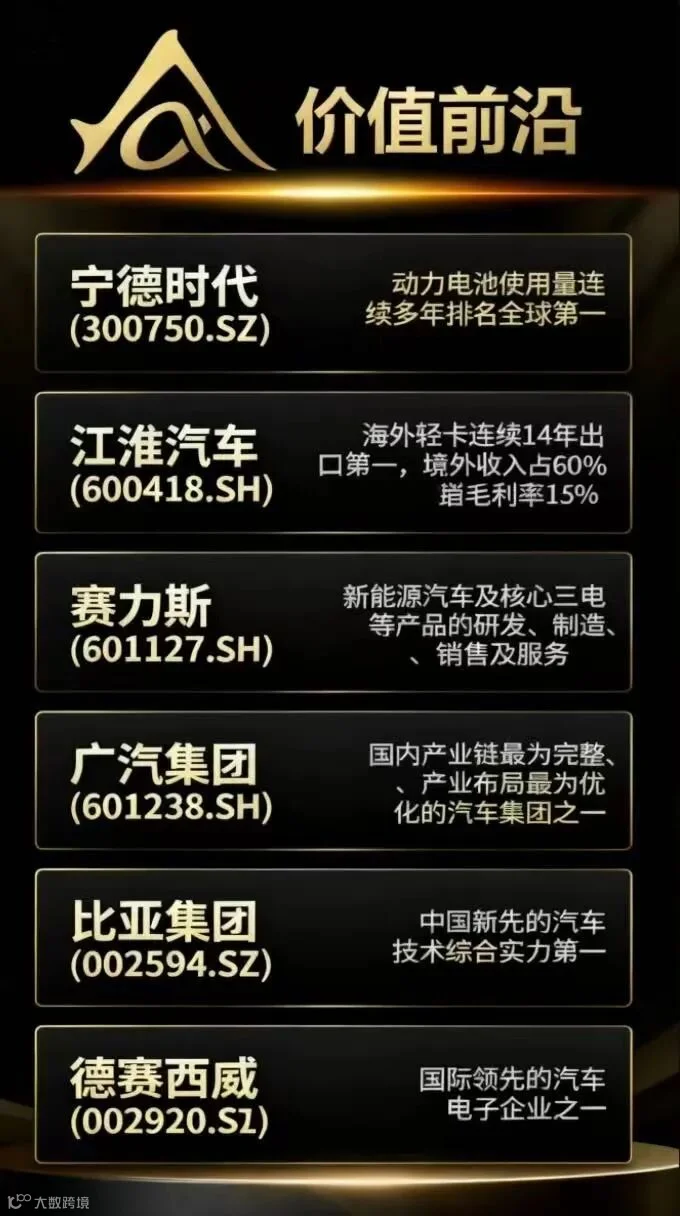

财报揭示了真相。以赛力斯(601127.SH) 为例,尽管其凭借问界系列实现了销量跃升,但根据其财报,高强度的研发投入和市场费用持续侵蚀利润,导致其盈利能力与销量增速并不同步[1]。

这并非传统的“价格换销量”,而是一场“投入换市场”的战略选择。牺牲当前利润,换取未来在智能化市场的竞争优势。

传统巨头同样承压。以广汽集团(601238.SH)为例,其财报反映了转型期的双重动态:作为利润支柱的合资品牌,其贡献度在周期性调整;而作为增长引擎的自主新能源品牌广汽埃安,虽已取得规模领先,但其盈利能力的释放尚需时间,还无法完全对冲前者的变化[2]。

行业龙头比亚迪(002594.SZ)的盈利能力,则源于其商业模式的结构性优势。其约20%的汽车业务毛利率,是其对电池、半导体等核心零部件垂直整合能力的结果[3]。

数据来源:公司年报/半年报

数据来源:公司年报/半年报

困境二:创新

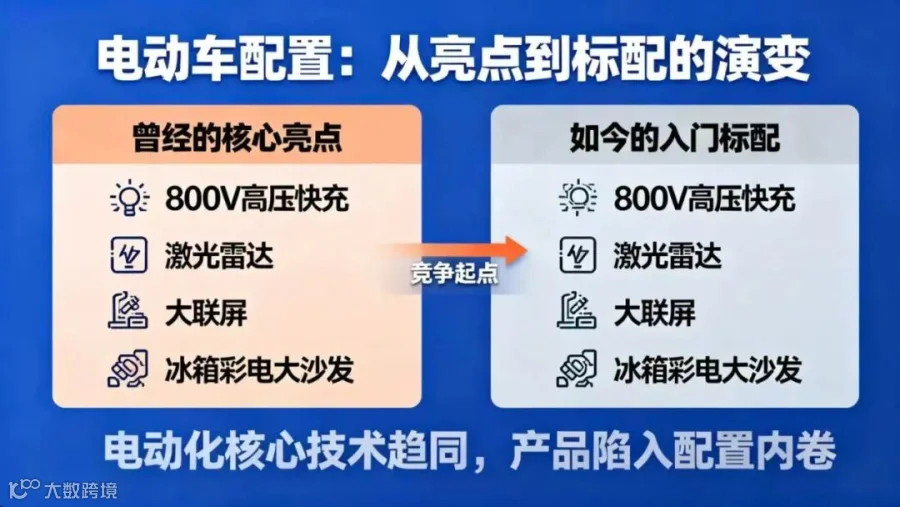

800V高压快充、激光雷达、大联屏、“冰箱彩电大沙发”……当这些曾经惊艳的配置从“核心亮点”迅速沦为“入门标配”。曾经的亮点,如今只是竞争的起点。

在电动化的核心技术上,各品牌间的差距难以拉开。如果产品无法提供突破性的新体验,就只能被迫陷入低水平、同质化的配置内卷。

困境三:出海

国内市场饱和,出海寻找空间。

全球贸易保护主义抬头,为中国车企的全球化之路带来了巨大的不确定性。欧盟委员会拟对中国电动车征收高额临时反补贴税,其中上汽集团(600104.SH)面临38.1%、吉利汽车(00175.HK)20%、比亚迪(002594.SZ)17.4%的不等税率。

总的来看,在贸易保护主义的大背景下,中国车企的出海之路已经从选择项变成了必答题,从一帆风顺的顺风局变成了考验综合实力的攻坚战。

成功的全球化不再仅仅依靠性价比高的产品,更需要前瞻性的本地化布局、难以逾越的技术壁垒、灵活多元的市场策略以及专业的合规应对能力。这是一场考验耐力与智慧的马拉松,那些能够快速适应并践行上述策略的车企,才能在全球市场的巨变中立于不败之地。

数据来源:欧盟委员会

数据来源:欧盟委员会

“何去何从”?

面对困局,出路并非三选一,而是需要完成一个体系化的三级跃迁:以‘智能化’重构产品内核,以‘全球化’重构市场格局,最终以‘服务化’重构商业模式。

向“智”而行 —— 智能化的终局之战

上半场,竞争在电。

下半场,竞争在智。

汽车正在变成一个计算终端。算力,算法,数据。这三者定义了汽车的新价值。

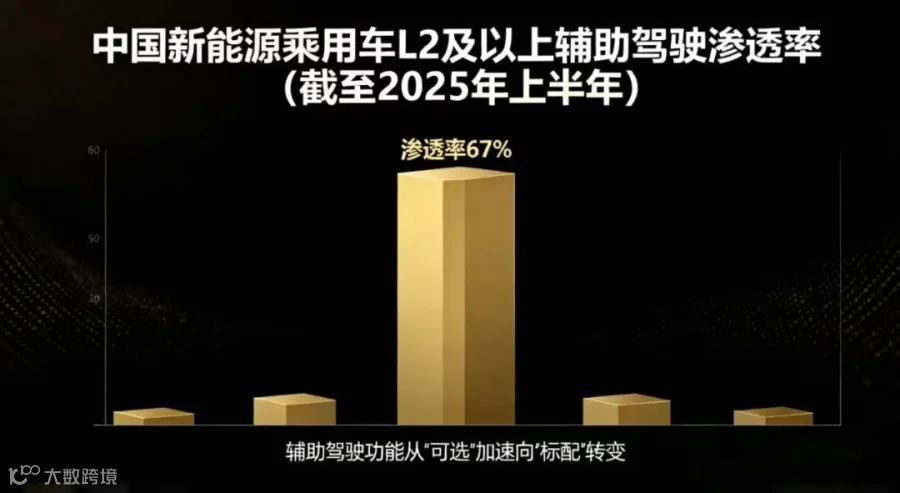

截至2025年上半年,中国新能源乘用车领域L2及以上辅助驾驶功能渗透率已突破67%,正以前所未有的速度从“可选”变为“标配”。

围绕智能化的资源投入,正在重构整个产业链的价值。这个转变最直接的证据,就是产业链利润的重新分配。

根据最新财报,作为域控制器核心供应商,德赛西威(002920.SZ)在2025年上半年,其智能驾驶业务营收达到41.47亿元,同比增长高达55.49%[4]。这个数字的背后,是每一辆搭载其方案的汽车,都将一部分本属于车企的硬件利润,转移给了它。车企的成本,就是德赛西威的收入。

软件的价值转移则更为隐蔽和彻底。为智能座舱提供底层软件服务的中科创达(300496.SZ),其2025年上半年营收也实现了37.44%的同比增长[5]。它不生产硬件,它提供的是构成智能座舱体验的底层代码和解决方案。车企每卖出一台拥有流畅交互体验的汽车,都在为中科创达的“软件专利”付费。

向“外”而行 —— 全球化的远征之路

出海,不再是把车运出去。而是把工厂、技术、标准,一起运出去。

尽管有关税壁垒,但中国汽车走向世界的趋势不可阻挡。2025年1-9月,中国新能源汽车出口量高达232万辆,同比增长52%。

“江淮-宁德”这类联盟,代表了出海模式的演变。行动的主体,不再是单个车企,而是整个产业链。

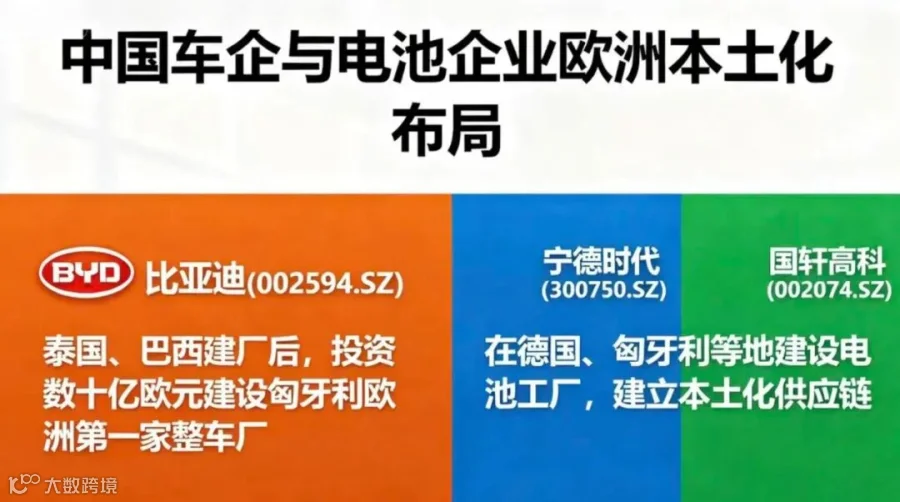

比亚迪(002594.SZ)在泰国、巴西建厂之后,又投资数十亿欧元在匈牙利建设其欧洲第一家整车厂[6]。

与之协同,宁德时代(300750.SZ)与国轩高科(002074.SZ)已在德国、匈牙利等地建设电池工厂,建立本土化的供应链[7]。

这种“整车厂+供应链”的协同出海模式,以本地化生产作为应对关税壁垒的核心策略,将建立起真正具备全球竞争力的本土化供应体系。

向“上”而行 —— 商业模式的价值重构

这个方向,最重要。它的核心是:停止卖车,开始运营。

硬件的利润趋向于零。这是规律。未来,汽车公司的主营业务,不再是一次性的整车销售。

生态服务:蔚来是这条路上坚定的探索者。截至2025年10月,其在中国已建成超过3539座换电站,提供了超过9000万次换电服务。它的BaaS模式,把电池从成本,变成了服务。用户买车身,租电池。蔚来从卖车,变成了能源服务商。

而“江淮-宁德”的深化合作,为车企与电池厂联手探索新模式提供了基础。当双方实现深度绑定,就可以共同推广BaaS、电池梯次利用和回收等业务,将电池的价值从“一锤子买卖”延伸至“全生命周期服务”。

这背后是一个万亿级的能源服务市场。这条赛道上,不仅有车企,还有像特锐德(300001.SZ)这样的第三方巨头,其旗下“特来电”充电桩数量已超65万个,累计充电量超450亿度,早已从“卖充电桩”的设备商,转型为“卖充电服务”的运营商。这种从“制造”到“服务”的跨越,正是下半场竞争的终极形式[9]。

上半场,中国解决了造车的问题。依靠政策,成本,效率,赢得了规模。

下半场,要解决造车之后的问题。

价格战,是旧模式的挽歌。它会筛选掉那些只制造硬件的公司。

未来属于那些能用智能定义产品、用全球化定义市场、用服务定义价值的企业。

上半场,我们造车。

下半场,我们运营未来。

参考研报:

[1]东吴证券:《问界M8上市,产品矩阵持续完善》

[2]广发证券:《合资承压致业绩下滑,自主新能源转型加速》

[3]浙商证券:《比亚迪(002594)2024年半年报点评:业绩符合预期,成本与技术共筑护城河》

[4]国信证券:《德赛西威(002920)2025年半年报点评:业绩符合预期,智能驾驶业务高速增长》

[5]中科创达:《2025年半年度报告》

[6]东吴证券:《比亚迪(002594)事件点评:匈牙利基地奠基,全球化进程再加速》

[7]中信证券:《宁德时代重大事项点评:匈牙利基地顺利推进》