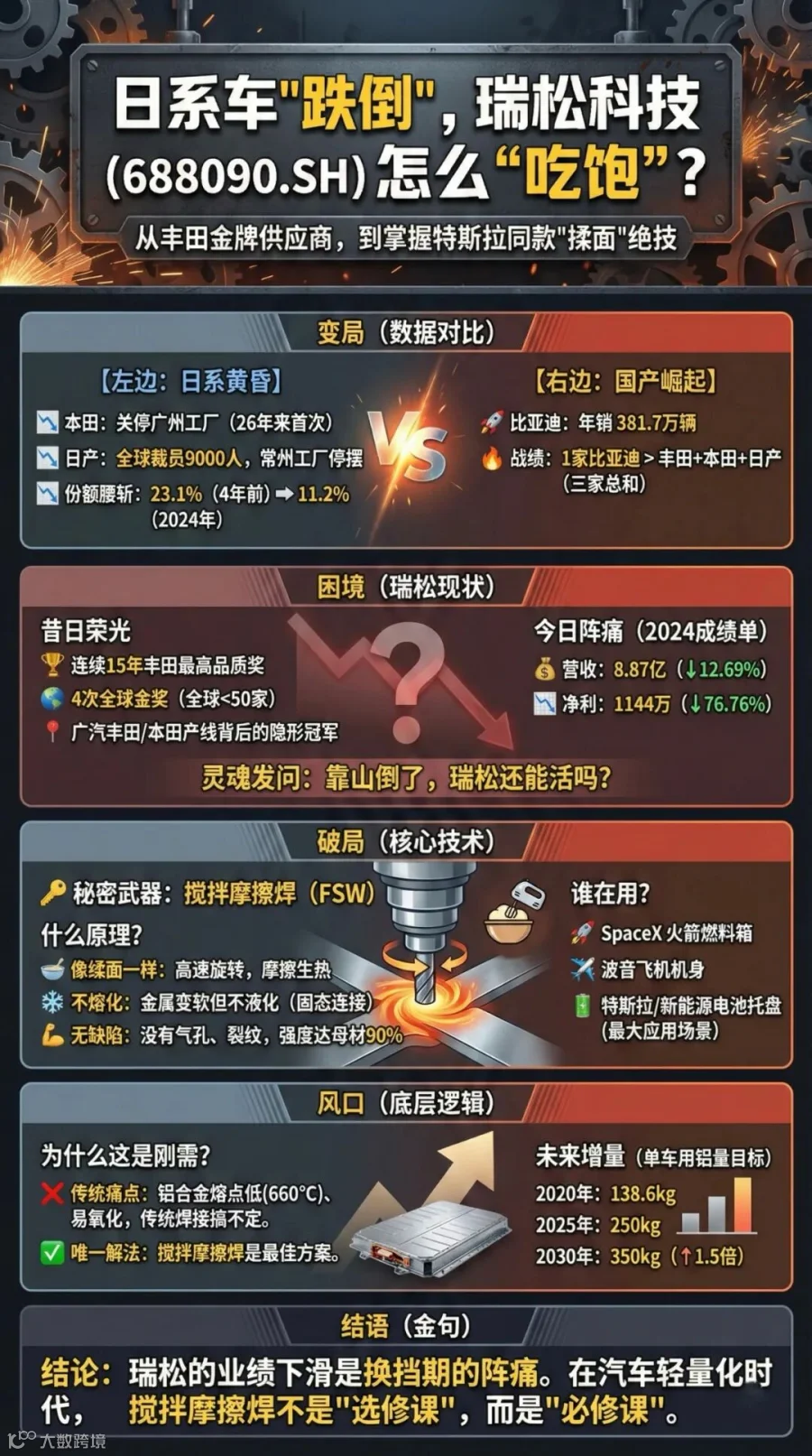

去年11月,本田关了广州工厂。

这是本田进入中国26年来,头一回关厂。差不多同一时间,日产宣布全球裁员9000人,常州工厂早已停摆。丰田倒是没动静,但2024年在华只卖了177.6万辆,跌幅6.9%,是近五年最差成绩。

四年前,日系车在中国还有23.1%的份额。到了2024年,这个数字跌到11.2%——近乎腰斩。

比亚迪一家卖了381.7万辆,比丰田、本田、日产三家加起来还多。

日系车的中国往事,正在翻篇。

这场变局,把一家叫瑞松科技(688090.SH)的广州公司推到了微妙的位置。

瑞松有个挺显赫的履历:连续15年拿丰田供应商最高品质奖,其中4次是丰田全球金奖。要知道,丰田的供应商认证以严苛著称,全球能拿到这个奖的不超过50家。广汽丰田、广汽本田的焊装产线,背后大概率都有瑞松的影子。

靠日系车吃饭15年,现在大客户集体失速,瑞松怎么办?

答案藏在一项叫“搅拌摩擦焊”的技术里。

这个名字听起来有点土,但来头不小。1991年英国焊接研究所发明,原理是用高速旋转的搅拌头插进两块金属接缝,靠摩擦热让金属变软但不熔化,像揉面一样把两块金属“揉”到一起。SpaceX的火箭燃料箱用它,波音的飞机机身用它,特斯拉的电池包也用它。

2024年,瑞松交出的成绩单是:营收8.87亿,同比跌12.69%;净利润1144万,同比跌76.76%。

表面看,这是一份相当难看的答卷。但拆开来看,故事可能没那么简单。

什么是搅拌摩擦焊?

要理解瑞松科技的价值,首先要理解搅拌摩擦焊为什么重要。

根据工信部《节能与新能源汽车技术路线图》,我国汽车单车用铝量目标为2025年250kg/辆、2030年350kg/辆,而2020年仅约138.6kg/辆。十年内单车用铝量要增长1.5倍以上,这不仅是材料的替换,更是整个焊接工艺体系的重构。

为什么传统焊接工艺搞不定铝合金?三个关键特性决定了这一点:铝合金熔点低(约660°C,仅为钢的一半)、导热系数高(是钢的4倍)、极易氧化。传统熔焊在处理这些材料时,容易产生气孔、裂纹和严重变形,良品率难以保证。

搅拌摩擦焊的优势在于:全程不熔化金属,在固态下完成连接。这从根本上规避了熔焊的缺陷,焊缝强度可达母材的80%-90%,同时具备无烟雾、无弧光、无飞溅、无需保护气等环保优势。

从应用场景看,新能源汽车电池托盘是目前最大的下游市场。电池托盘需要同时满足轻量化、高强度、密封性等多重要求,铝合金材质+搅拌摩擦焊工艺已成为行业主流方案。

此外,航空航天(火箭燃料箱、飞机蒙皮)、轨道交通(高铁车体)、5G基站(散热板)等领域也在大量应用这一技术。

换言之,只要轻量化趋势持续,搅拌摩擦焊的需求就有坚实的底层支撑。这不是一个可选的技术路线,而是绑定轻量化趋势的刚需工艺。

瑞松的技术到底有多强?

瑞松科技在搅拌摩擦焊领域布局多年,已形成较为完整的技术体系。

核心技术参数:最大焊接转速7000rpm(拓宽工艺窗口)、250Hz实时压力监测(保证焊接一致性)、支持全系铝合金/镁合金/钛合金及异种材料焊接。2021年12月,公司相关技术通过科技成果鉴定,被评定为“整体技术达到国际先进水平”。

客户认证背书:连续15年获得广汽丰田优秀供应商表彰,其中4次获得丰田全球最高品质奖。丰田的供应商认证以严苛著称,能够持续获得认可,说明公司在质量管控、交付能力上已达到国际一流水平。

应用落地情况:在新能源汽车领域,公司已为多家车企提供电池托盘焊接产线;在航空航天领域,有军工飞机部件的应用案例;在通讯领域,5G基站散热板焊接已规模化交付。跨行业的应用能力,既验证了技术的通用性,也分散了单一行业的周期风险。

行业资源积累:公司董事长孙志强是第十四届全国政协委员,公司牵头发起成立了广东省机器人创新中心(粤港澳大湾区机器人创新中心)。这种行业地位有助于获取重大项目信息、参与行业标准制定。

轻量化浪潮究竟有多大?

搅拌摩擦焊的市场前景,可以从设备市场和下游应用两个维度来观察。

1. 设备市场:稳健增长,格局集中

根据QYResearch数据,2024年全球搅拌摩擦焊设备市场规模4.04亿美元,预计2031年达6.06亿美元,CAGR为5.89%。下游应用中,航空航天占34%,汽车占35%,两者合计贡献近七成需求。区域格局上,欧洲占35%,亚太占31%,北美占27%。

值得注意的是,全球前十大厂商合计占据52.23%的市场份额。较高的市场集中度意味着:行业存在技术和客户认证壁垒,已建立优势的企业护城河相对稳固;同时,国产替代的空间依然存在。

2. 电池托盘:爆发式增长的下游市场

作为搅拌摩擦焊最主要的应用场景,电池托盘市场的增长更为亮眼。根据智研咨询数据,中国电池托盘市场规模从2020年的26.3亿元增长至2024年的339.3亿元,四年增长近12倍。QYResearch预测,2024年全球电池托盘市场规模75.59亿美元,2031年将达202.9亿美元,CAGR为15.4%。

一个值得关注的现象:电池托盘市场四年增长12倍,同期新能源汽车销量增长约8.4倍(从136.7万辆到1286.6万辆)。电池托盘增速跑赢整车增速,说明两件事——单车价值量在提升,铝合金渗透率在加速。轻量化正在从高端车型向中低端车型渗透,市场的扩容速度比整车增速更快。

3. 新能源汽车:渗透率突破临界点

下游需求的根本驱动力来自新能源汽车的高速增长。根据中汽协数据,2024年中国新能源汽车销量1286.6万辆,同比+35.5%,渗透率40.9%,连续十年全球第一。乘联会数据显示,2024年下半年渗透率已连续5个月突破50%,预计2025年全年渗透率将达57%。

渗透率突破50%是一个重要的临界点——意味着新能源汽车从早期市场进入主流市场。对于轻量化设备供应商而言,这意味着需求从试点阶段进入规模放量阶段。

4. 低空经济:潜在的第二增长曲线

2024年被称为“低空经济元年”,eVTOL(电动垂直起降飞行器)对轻量化的要求比汽车更为苛刻。搅拌摩擦焊是航空级铝合金连接的主流工艺之一。虽然eVTOL目前仍处于商业化早期,但瑞松在航空航天领域已有技术积累,一旦低空经济起量,有望成为率先受益者。

技术领先,为何商业表现不及预期?

既然市场空间可观、技术实力过硬,为什么2024年业绩出现较大波动?这需要从几个维度来理解:

1. 收入结构:新业务尚在爬坡期

目前公司主要收入仍来自汽车焊装产线集成业务,搅拌摩擦焊作为战略新兴业务,收入占比尚在提升过程中。这是典型的业务转型期特征:老业务贡献当期利润,新业务承载成长预期。关键在于跟踪搅拌摩擦焊业务占比的变化趋势。

2. 项目制模式:收入确认节奏波动

公司是系统集成商,收入确认依赖项目验收。根据公司披露,2024年部分项目验收延迟,叠加政府补助减少、计提减值准备,导致利润端波动较大。但项目延迟验收不等于项目丢失,更多是收入确认的时点后移。后续需关注在手订单的增长情况。

3. 客户结构:从日系向自主品牌切换

公司传统优势客户为丰田、本田等日系车企。但近年来日系车在华份额持续下滑——2024年日系车在华份额降至11.2%,较2020年的23.1%近乎腰斩。丰田在华销量177.6万辆(-6.9%)、本田85.2万辆(-30.9%)、日产69.7万辆(-12.2%)。

与此同时,中国自主品牌份额增长至61%,比亚迪单一品牌销量381.7万辆,超过日系三强总和。自主品牌的新能源渗透率达71.3%,是主流合资品牌(4.8%)的近15倍。

公司正在积极拓展比亚迪、小鹏、零跑等自主品牌客户。从长期看,客户结构从低增长的日系切换到高增长的自主品牌,是结构升级而非降级。但客户切换需要1-2年的认证周期,短期会有过渡期压力。完成切换后,公司有望更好地分享中国新能源汽车产业的增长红利。

未来展望:破局的可能性在哪里?

展望未来,公司面临的增长机遇主要来自以下几个方面:

客户结构优化:随着自主品牌客户放量,公司将直接分享中国新能源汽车产业的高增长红利。自主品牌71.3%的新能源渗透率,意味着更高的轻量化设备需求密度。

出海机遇:公司在墨西哥、马来西亚、印度尼西亚等市场已有项目落地。随着中国新能源产业链出海,配套设备商有望跟随进入海外市场,且海外竞争格局可能优于国内。

新领域拓展:低空经济、军工航空航天、储能等领域都是搅拌摩擦焊的潜在增量市场。公司在这些领域已有技术储备和项目经验。

商业模式升级:公司推出了瑞松智能数字化平台RIDP,正在从“卖设备”向“硬件+软件+服务”的综合方案商转型。如果转型成功,将提升毛利率和客户粘性。

政策支持:2025年政府工作报告首次写入“具身智能”,智能制造、机器人产业获得持续政策关注。乘联会预测2025年新能源乘用车渗透率将达57%,行业景气度持续向上。

总结

瑞松科技的核心逻辑可以概括为:技术卡位轻量化刚需工艺。

从技术端看,搅拌摩擦焊是轻量化时代绑定的刚需工艺,公司技术达到国际先进水平,具备与海外巨头竞争的能力。从需求端看,新能源汽车渗透率突破50%、电池托盘市场四年增长12倍,下游需求正在加速释放。

2024年的业绩波动,主要来自项目验收节奏、客户结构切换等阶段性因素,而非基本面恶化。随着自主品牌客户放量、海外业务拓展、新领域突破,公司有望在完成转型后进入新的增长阶段。

当然,转型期的不确定性客观存在。能否顺利完成客户结构切换、新业务占比能否持续提升、新领域能否取得实质性突破,都需要持续跟踪验证。

瑞松科技的故事,某种程度上是中国高端装备制造企业的一个缩影——

技术上已经能够与国际巨头同台竞技,但在商业化节奏上仍面临诸多挑战。

轻量化时代确实需要“卖水人”,搅拌摩擦焊也确实是一把好用的“铲子”。但能否在淘金热中真正卖出水、卖出好价钱,考验的不仅是技术实力,还有市场开拓能力、客户结构优化、以及穿越行业周期的韧性。

对于瑞松科技而言,技术壁垒是起点,而非终点。真正的考验在于:如何在产业爆发之前活下来,在爆发之时吃到红利。

这或许也是许多“隐形冠军”企业共同面临的命题。

风险提示:

本文仅为信息分享,不构成任何投资建议。股市有风险,投资需谨慎。文中涉及的公司信息、财务数据均来自公开资料,作者不保证其准确性和完整性。投资者应独立判断,审慎决策。