2025年12月31日,跨年夜的喧嚣中,马斯克在社交平台上发布了一条引发广泛关注的消息:旗下脑机接口公司Neuralink将于2026年启动设备的大规模量产,并推进一种"高度精简、几乎完全自动化"的手术流程。

这条消息包含三个关键词:大规模生产、全自动手术、植入方式创新。

这或许不只是马斯克的又一次"喊话",而是整个行业从实验室走向产线的一个重要信号。

抛开马斯克个人的"时间表兑现率"不谈,更值得关注的问题是:如果量产真的逐步推进,哪些环节可能率先受益?

当前的"卡脖子"问题解决到什么程度了?

为什么脑机接口被视为"未来方向"?

需求端:一个尚未被满足的刚需市场

脑机接口的需求根基,首先来自医疗康复领域。全球范围内,神经系统疾病的患者基数相当庞大——帕金森病、渐冻症(ALS)、脊髓损伤、重度抑郁、癫痫、失明等,影响着数以亿计的人群。

传统的治疗手段存在明显局限:药物往往治标不治本,康复周期漫长,而部分病症至今仍无有效解决方案。

脑机接口提供了一种全新的思路——绕过受损的神经通路,让大脑直接与外部设备"对话"。

以脊髓损伤导致的瘫痪为例,传统康复依赖物理治疗和辅助器具,效果有限。而脑机接口的路径是:采集大脑的运动意图信号,解码后直接驱动机械臂、轮椅或电脑光标。

Neuralink首位植入患者Noland Arbaugh——一位因潜水事故导致肩部以下完全瘫痪的年轻人——已经能够通过意念发推文、玩马里奥赛车、浏览网页。

这在几年前还是科幻场景。

技术端:为什么是"现在"?

脑机接口的概念并不新鲜——早在1973年,美国计算机教授雅克·维达尔就首次提出了这一构想。但为什么直到最近几年,产业化的讨论才开始升温?

核心原因在于三个底层技术的成熟度同步提升。微电子制造方面,电极阵列的通道数从几十个提升到上千个,信号采集的精度和稳定性大幅改善。

AI解码算法方面,深度学习的进步使得神经信号的解码准确率显著提高,从"猜意图"走向"读意图"。

生物材料方面,长期植入的生物相容性问题逐步得到解决,设备与脑组织的"和平共处"成为可能。

一个可类比的参照是新能源汽车:电动车的概念存在了上百年,但真正进入产业化快车道,是电池能量密度突破临界点之后。

脑机接口正处于类似的技术拐点——不是某一项技术的突破,而是多项技术的协同成熟。

政策端:多国将脑科学列为战略方向

技术和需求之外,政策的推动同样值得关注。美国的"脑计划"(BRAIN Initiative)、欧盟的"人脑计划"(Human Brain Project)、中国的"脑科学与类脑研究"重大项目,都将脑科学和脑机接口列为战略优先方向。

在国内,近年政策支持力度持续加码。据公开信息,北京、上海、深圳、武汉、杭州等地已陆续设立脑机接口专项扶持基金,单笔支持额度可达数千万元。2025年11月,北京市科委联合昌平区政府宣布设立"脑机接口专项孵化基金",单笔最高融资额超过5000万元。

需求明确、技术渐熟、政策加持——脑机接口的产业化条件正在逐步具备。理解这一底层逻辑,是理解后续产业机会的前提。

Neuralink的"量产宣言"释放了什么信号?

回到马斯克的这次表态。抛开时间表是否激进不谈,这则消息本身透露了几个值得关注的产业化信号。

植入手术有望标准化

传统的脑机接口植入是一场复杂的神经外科手术:开颅、切除硬脑膜(大脑表面的保护层)、由机器人将超细电极丝植入脑组织、缝合。这一流程高度依赖神经外科医生的经验判断,个体差异大,难以标准化复制。

马斯克此次透露的技术突破在于:电极丝将直接穿过硬脑膜,无需将其切除。这看似是一个技术细节,但其产业意义相当深远。

首先,减少一个关键手术步骤,降低感染和出血风险;其次,手术流程简化后,对顶尖神经外科医生的依赖度下降;第三,可复制性提升,为规模化推广奠定基础。

从"能做"到"能批量做",手术标准化是绑不过去的一关。

成本下降路径逐渐清晰

马斯克同时提出了一个目标:将单台手术成本降至4万美元左右。这个数字目前看仍有距离,但成本下降的路径正在变得清晰。

手术自动化可以减少人工介入时间,降低手术室占用成本;设备量产带来的规模效应能够摊薄单台设备的研发和制造成本;耗材标准化则使得电极丝、生物材料等耗材的批量采购和生产成为可能。

参考电动车产业的经验:特斯拉Model S上市时售价超过7万美元,而今天Model 3的起售价已降至4万美元以下。规模效应是成本曲线下行的核心驱动力。脑机接口或许正在走向类似的拐点。

从"能不能用"到"能不能大规模用"

过去十年,脑机接口领域的核心问题是技术验证:能不能采集到稳定的神经信号?能不能准确解码运动意图?植入后的安全性如何?

而马斯克此次宣言所反映的思维转变是:焦点正在从技术验证转向工程落地——怎么降低手术门槛?怎么保证不同患者之间的一致性?怎么建立可持续的商业模式?

这是产业从0到1之后,迈向从1到10的标志性转变。无论2026年的"量产"目标能否如期实现,这一思路转向本身是真实的、有意义的。

哪些环节是"卡脖子"重点?

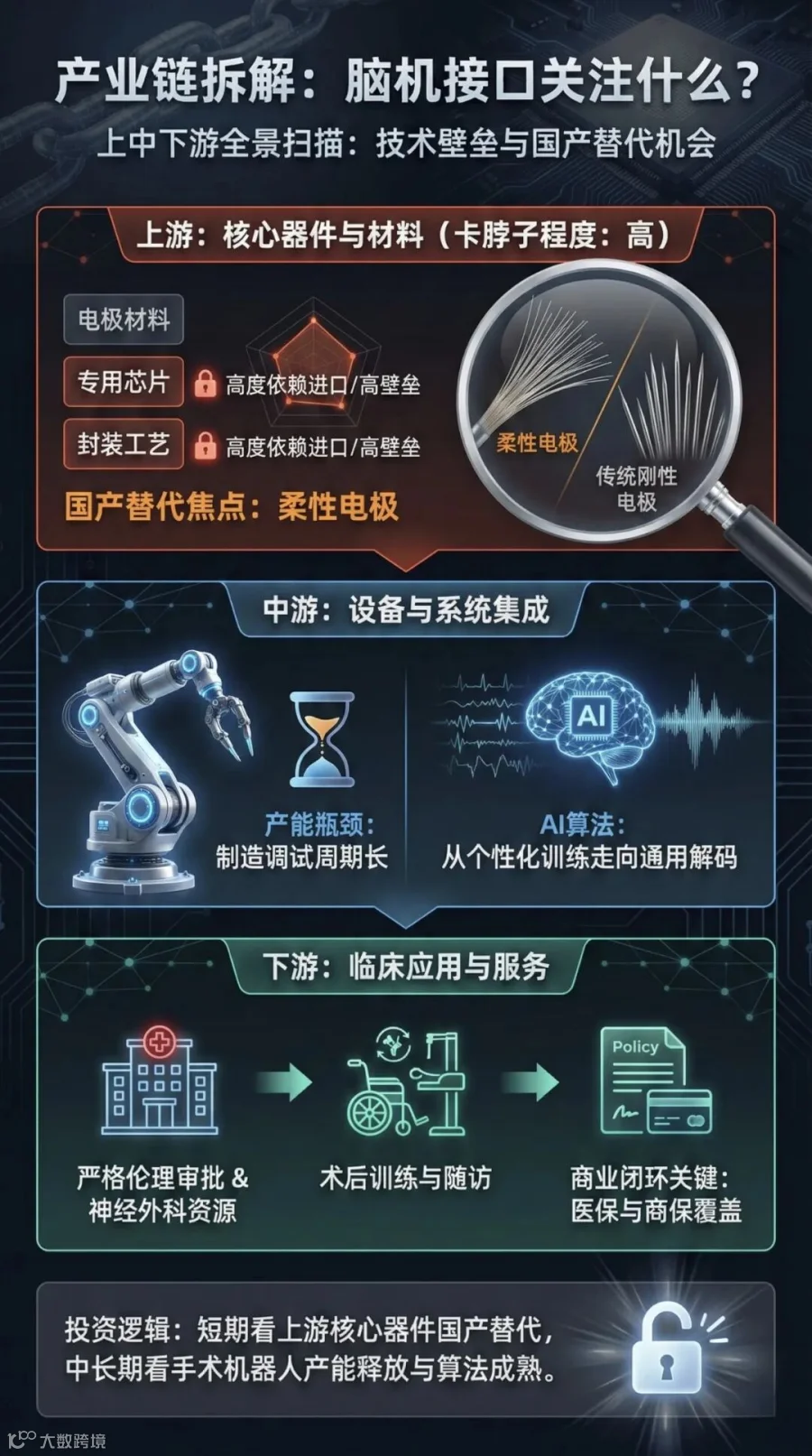

理解了"为什么值得关注"之后,接下来的问题是"关注什么"。沿着产业链来看,各环节的技术壁垒和国产化进展如何?

上游:核心器件与材料

脑机接口的上游,主要包括电极材料、专用芯片、封装工艺等核心器件。这也是当前"卡脖子"最为集中的环节。

环节

|

技术要点

|

卡脖子程度

|

国产化进展

|

电极材料

|

生物相容性、长期稳定性、信号质量

|

较高

|

部分突破,仍依赖进口

|

柔性电极

|

减少对脑组织的机械损伤

|

较高

|

脑虎科技等有布局

|

专用芯片

|

低功耗、高通道数、微型化

|

高

|

核心仍依赖进口

|

封装工艺

|

植入后长期密封、防止体液侵蚀

|

高

|

国内较薄弱

|

以柔性电极为例,这是当前技术竞争的一个焦点。传统刚性电极(如Utah阵列)在长期植入后,可能因大脑的微小运动而造成组织损伤。柔性电极采用更软的材料,能够更好地"随脑而动",减少慢性损伤。Neuralink的电极丝直径约为人类头发的十分之一,正是这一方向的代表。

国内方面,脑虎科技、博睿康等企业在柔性电极领域有一定积累,但在高通道数芯片、长期密封封装等环节,与国际领先水平仍有差距。这既是短板,也是潜在的国产替代机会。

中游:设备与系统集成

中游环节包括手术机器人、信号采集与处理系统、解码算法平台等。

手术机器人是实现手术自动化的核心装备。Neuralink的R1机器人已经能够在人类神经外科医生的监督下完成电极植入。

但手术机器人的产能本身也是瓶颈——每台机器人的制造、调试、认证都需要时间,短期内难以快速放量。

解码算法是另一个值得关注的环节。随着AI大模型的发展,神经信号解码的准确率和泛化能力正在提升。这意味着,未来的脑机接口设备可能不需要针对每个患者进行长时间的个性化训练,而是能够更快速地"上手"。

下游:临床应用与服务

下游涉及医院端的临床资源、术后康复服务、以及支付体系。

医院端方面,脑机接口手术需要神经外科资源和严格的伦理审批流程,短期内能够开展此类手术的医院数量有限。

康复端方面,术后的训练和随访同样重要,患者需要学习如何"使用"植入设备。

支付端方面,目前商业保险和医保对脑机接口手术的覆盖仍处于早期探索阶段,支付问题可能是商业化的重要变量。

当前产业链仍处于"卡点较多、逐个突破"的阶段。上游核心器件的国产替代,以及中游手术机器人和算法平台的成熟,或是中长期值得关注的方向。

Neuralink之外还有谁?

海外主要玩家

Neuralink由马斯克2016年创办,采用侵入式、高通道数路线。截至2025年底,全球已有12名严重瘫痪患者接受Neuralink脑机植入体,累计使用超过2000天。2025年6月完成6.5亿美元E轮融资,估值达到90亿美元。

Synchron采用血管内植入方案(支架式),无需开颅,微创程度更高。设备通过颈静脉植入,定位在大脑运动皮层附近的血管内。已在澳大利亚和美国完成多例植入,是Neuralink的主要竞争者之一。

Blackrock Neurotech是老牌玩家,其Utah阵列是目前植入人数最多的侵入式脑机接口方案。技术成熟度较高,但电极刚性和通道数是其局限。

国内产业进展

国内脑机接口产业近两年进入加速期。据统计,2025年1-11月,国内脑机接口领域共完成24起融资,同比增长30%。

代表性进展包括:脑虎科技专注柔性电极路线,2025年4月宣布一名癫痫患者植入其设备后,实现用脑控方式玩《黑神话:悟空》;北脑一号/二号由北京脑科学所与芯智达联合开发,已植入5名脊髓损伤患者,"北脑二号"有望在2026年进入临床验证;清华洪波团队与博睿康合作的脑机接口设备,计划入组30-50名患者进行植入;阶梯医疗则于2025年5月完成中国首例侵入式脑机接口前瞻性临床试验。

中美路线差异

从技术路线看,美国企业偏向高通道数、刚性电极的激进路线,追求信号精度的极致;中国企业则多押注柔性电极,强调长期植入的安全性和舒适性。

从推进模式看,美国以商业化驱动为主,Neuralink等公司节奏激进;中国则更多采用产学研协同模式,高校和科研院所参与度较高。

值得注意的是,中国在供应链整合和成本控制方面可能具备一定的后发优势。如果脑机接口进入量产阶段,这一优势或将逐步显现。

90亿估值背后的定价逻辑

Neuralink成立于2016年,至今已完成七轮融资,累计融资额超过13亿美元。2025年6月的E轮融资金额为6.5亿美元,投后估值一举达到90亿美元,刷新脑机接口赛道纪录。

2024年,全球脑机接口市场规模约为26亿美元。而Neuralink一家公司的估值,已经是整个市场规模的3.5倍左右。

这意味着什么?资本押注的显然不是当期业绩,而是对终局格局的判断——如果脑机接口真的成为下一代人机交互的入口,那么早期的龙头企业可能享有类似智能手机时代苹果那样的定价权。

根据公开信息,Neuralink目前有三款产品方向。"心灵感应"(Telepathy)针对运动障碍患者,帮助其用意念操控电脑、机械臂;"盲视"(Blindsight)致力于帮助视障者恢复视觉感知;"深入"是神经调节产品,面向精神疾病及神经痛患者。

而马斯克的终极愿景更为宏大:构建"全脑接口",通过数十万乃至数百万通道的设备,实现生物大脑与外部机器的无缝连接。他甚至表示,未来人们有可能通过Neuralink来完全控制Optimus人形机器人的身体。

结语

回到文章开头的问题:马斯克的2026量产宣言,靠谱吗?

如果用一句话来概括:方向较为确定,节奏存在不确定性。

脑机接口正在从"能不能做"的技术验证阶段,转向"怎么做"的工程落地阶段。这个转变本身是真实的、有意义的。但具体到"2026年大规模量产"这一时间节点,可能需要打一定的折扣来理解。

上游核心器件(柔性电极、专用芯片)、中游手术机器人和算法平台,是当前产业链的关键看点。

更大的图景是:当大脑可以被"编程",当思维可以直接与机器对话,讨论的就不只是一门生意,而是人类与技术关系的重新定义。

这条路还很长,但方向已经亮起了灯。

【免责声明】

本文仅为行业分析和信息分享,不构成任何操作建议。文中涉及的公司信息来源于公开资料,作者不保证信息的准确性和完整性。股市有风险,决策需谨慎。读者应根据自身情况独立判断,作者不对任何决策承担责任。