A股的王座之上,过去只坐着一个身影——贵州茅台。

这瓶“液体黄金”不仅是价值投资的典范之作,更成为了中国资本市场里确定性、护城河与高额回报的代名词。

然而,这套坚固的价值体系,正在被一行行代码、一块块芯片猛烈撞击。

主角是寒武纪。这家诞生于中科院计算所,血液里流淌着“硬科技”基因的公司,一度在K线图上画出了比所有酱香型白酒都更为陡峭曲线。

当它的市值光芒短暂盖过茅台的那一刻,整个市场都听到了旧时代信仰崩塌时细微的碎裂声。

于是,一个比“中国英伟达”更具象征意义的称号——“科技茅”,开始在交易软件的评论区里悄然流传。

这不再是一场简单的股价涨跌游戏。这是一场关于A股灵魂的拷问:我们到底应该为过去无可争议的利润下注,还是为未来充满想象力的可能性买单?

茅台代表的,是已经被无数次验证的商业模式的终点;而寒武纪开启的,则是一个关于人工智能与国产替代的全新篇章。这场新旧的对峙,本质上,是一场定价权的战争。

我们究竟在为何物朝圣?

在探讨“下一个茅台”之前,我们有必要先解构“茅台”的价值基础。“茅台”一词已不仅指代一家企业,而是演化成为一种理想商业模式的符号。它指向的是一种能够凭借深厚壁垒维持高定价权,且核心资产不发生大量折旧、无需持续进行巨额资本开支的稀缺商业形态。

第一个维度,是难以撼动的品牌壁垒。这道壁垒由深厚的历史底蕴、独特的品牌文化与持续的品牌宣传共同铸就[1]。

强大的品牌力,让茅台的产品超越了物质消费的范畴,成为满足消费者精神需求与社交需求的特殊载体。

这种由品牌带来的高附加值和强用户粘性,是公司维持长期竞争优势和高利润率的核心。

第二个维度,是优质产品的稀缺性。茅台的卓越产品品质,源自不可复制的优质白酒酿造环境与珍贵的老窖池。

品质的核心更在于极为精湛复杂的酿造工艺。整个生产遵循“端午踩曲、重阳投料”的节律,包含二次投料、九次蒸煮、八次发酵、七次取酒的“12987”核心流程[1]。仅生产周期就长达一年,完整的产品周期则更长。

这些严格的工艺和漫长的时间周期,决定了高端优级酒的产能要求极高,无法快速扩张。由此形成的核心产品供给稀缺性,构成了公司高端定价的坚实基础,也保障了盈利能力的稳定性[1]。

第三个维度,体现在精准的量价运营与产品矩阵上。对核心的茅台酒产品线(涵盖飞天、生肖、年份系列等),公司采取以价为主、以量为辅的方针,将控量挺价作为常态化手段[1]。

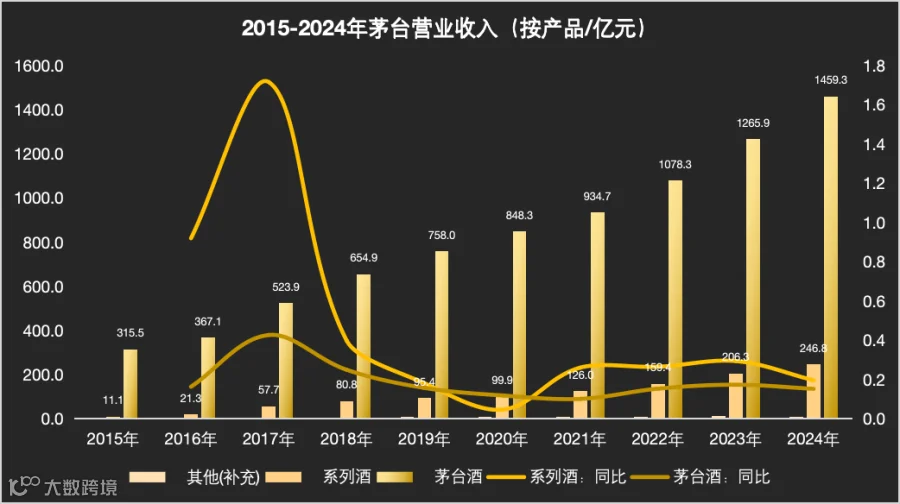

这种注重长期价值培育而非短期放量的做法,推动茅台酒营收从2015年的315亿元稳健增至2024年的1459亿元,十年CAGR达16%,成功穿越行业调整周期[1]。

数据来源:Choice

数据来源:Choice

同时,公司通过系列酒产品(包括“一曲三茅四酱”以及大单品“茅台1935”)开拓更广阔的市场。系列酒扮演着重要增长的角色,营收从2013年的19亿元高速增长至2023年的206亿元,十年CAGR高达27%,并在2021至2023年连续保持25%以上增速[1]。

这一双轮驱动的产品布局,既通过核心茅台酒巩固了高端品牌形象和定价权,又借助系列酒的快速成长,确保了公司整体规模的持续扩张[1]。

所以,当我们在寻找“下一个茅台”时,我们寻找的,其实是对抗世界一切不确定性的“确定性溢价”。

算力时代的“数字茅台”?

算力在当前技术发展阶段,属于必要性、紧迫性都很高的生产资料投入。

根据IDC预测,2024至2028年,全球AI服务器市场规模的CAGR预计将超过30%,中国市场增速预计会更高。这种高景气度与白酒作为可选消费品的属性存在本质区别。

在全球技术封锁的背景下,寒武纪的“国产唯一性”被无限放大。

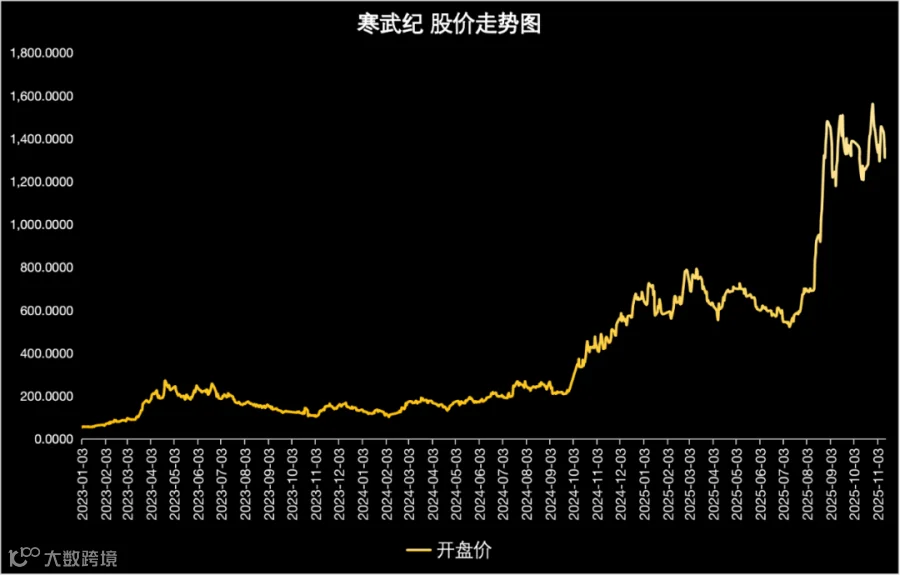

所属行业的高成长性与高不确定性,决定了寒武纪具有高Beta值的特性[2]。以2023-2024年的市场表现为例,寒武纪的股价120日历史波动率曾一度超过80%,远高于同期沪深300指数约15%的水平[2]。

数据来源:Choice

数据来源:Choice

公司的营收增长也非线性,2025年上半年4347.82%的营收同比增速,这一数据的背后,是公司订单驱动和项目制的商业模式[2]。

换言之,公司的业绩表现出高度的不均衡性,增长高度依赖于少数重大合同的执行与交付时点[2]。

这与茅台基于持续性市场需求、收入相对平滑的消费品模式构成了根本区别。这种与重大合同交付节点高度绑定的收入确认方式,决定了公司短期业绩的非线性特征[2]。相应的,市场预期与股价表现也会围绕这些关键节点的兑现情况而波动,这与茅台的稳定增长模型存在本质区别[2]。

它卖的不仅仅是芯片,更是中国AI产业的“安全感”。 寒武纪的业务布局不止于硬件,公司正致力于构建一套类似英伟达CUDA的软件生态[2]。

公司深知,硬件的领先是暂时的,通过构建开发者生态才能建立真正的软件护城河。这虽然刚刚起步,却是指向未来的唯一正确道路[2]。

真正的隐忧——来自潜在对手的竞争

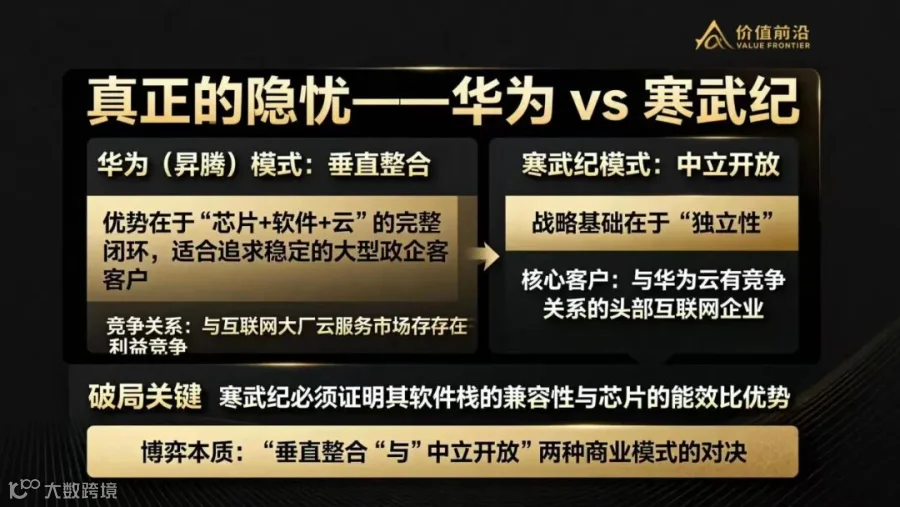

茅台的行业地位稳固,竞争格局相对稳定。寒武纪所处的科技行业,需要应对来自华为(昇腾)等全栈解决方案提供商,以及其他潜在设计公司的市场竞争。

华为(昇腾)

华为的核心优势在于垂直整合。公司业务覆盖了从底层的芯片设计(昇腾)、软件栈、AI框架到上层的服务器硬件和云服务的完整闭环。

华为凭借垂直整合能力,可以为客户提供高度优化的端到端解决方案,降低集成成本和技术适配风险。一体化交付模式的特点,与追求稳定性和整体拥有成本(TCO)的大型政企客户的需求高度契合。

然而,华为的垂直整合也带来了战略上的局限性。作为云服务提供商,华为与其他主要云厂商(如阿里、腾讯等)在市场上存在利益交集与竞争。

这也让其他云厂商在选择算力基座时,会优先考虑供应链的独立性,以规避被竞争对手制约的可能。

这恰恰构成了寒武纪差异化优势的战略基础。寒武纪的市场定位是一个中立、独立的上游芯片设计公司。公司的市场定位,是为那些寻求华为替代方案的客户,提供一个高性能、开放的算力基座[2]。

因此,寒武纪的核心客户群,天然地会集中在与华为云存在竞争关系的头部互联网企业和云厂商。

要让这一战略成立,寒武纪必须证明两点:

第一,软件栈必须具备足够的开放性和兼容性,以便于客户在自己的体系内进行集成;

第二,芯片产品必须在部分关键应用场景(如特定模型的推理或训练)中,展现出可量化的能效比优势,从而为客户提供明确的经济价值。

因此,这场竞争的本质超越了单纯的芯片性能对比,演变为两种商业模式的博弈:一方是华为的“垂直整合、闭环生态”模式,另一方是寒武纪的“中立开放、性能聚焦”模式。

两种商业模式的宿命

当褪去叙事的光环,回归商业模式的本质,寒武纪与茅台之间显现出了截然不同的逻辑。

茅台代表极度稳态的商业模型,核心壁垒在于固守传统而非技术革新,凭借岁月沉淀筑牢品牌护城河。

寒武纪面临的是‘发散’的竞争环境,受制于行业的高频更新,必须不断追加高昂的研发成本,且始终面临着技术路线选择的巨大不确定性。

一旦踏空,价值可能瞬间清空。茅台的价值沉淀在酒窖里,每一滴酒都在时间的流逝中增值。寒武纪的价值则体现在PPT和未来的产品路线图上,在现有产品面临技术折旧之前,通过持续创新来完成价值接力。

结语

所以,寒武纪会是下一个“茅台”吗?

答案可能是否定的。

它注定无法拥有茅台那种依靠时间积淀便可持续增值的商业优势。但这依然是这个时代不可或缺的核心资产,因为对于稀缺性的定义逻辑已经重构。

如果说过去十年,核心资产是“茅台们”所代表的消费升级。那么未来十年,核心资产的定义必然会转向“寒武纪们”所代表的科技自立与人工智能。

如果说茅台胜在利润的厚度,寒武纪则胜在成长的张力。在当下的资产配置逻辑中,它正在逐渐成为这一轮周期的风向标。

它所承载的,不再是一家公司的盈利预期,而是在新一轮科技革命中不容有失的野心。

因此,我们不必再问寒武纪会不会成为下一个“茅台”。

它不会,并且也不需要。

它只需要成为定义这个AI时代的“寒武纪”。

参考研报:

[1] 华鑫证券:《国酒飘香恒久远,定海神针风向标》

[2] 国海证券:《寒武纪(688256)公司报告:全球AI芯片先行者,迎来多重成长驱动》

风险提示:本文内容仅为基于公开信息的分析和讨论,不构成任何投资建议。提及个股仅为举例分析,不作推荐。股市有风险,投资需谨慎。