翻看蓝箭电子最近的财报,会发现一个挺矛盾的事情:2025年前三季度,公司营收5.18亿元,同比还涨了2.55%,但净利润却亏了2650万元,去年同期其实只是微亏。

卖得更多了,钱却亏得更狠了。

这让人不禁要问:这家华南封测厂到底怎么了?

但如果把视角拉长一点,会发现蓝箭电子在过去一年里做了几件颇有意思的事:花2000万入股了一家AI存储公司、悄悄进入了比亚迪的供应链、还在第三代半导体封测上提前布局。

这三个方向,恰好对应着当下半导体行业最热的几个赛道。

今天就来拆解一下,蓝箭电子手里的这三张牌,成色到底如何。

2000万押注AI存储

2025年9月,蓝箭电子做了一笔对外参股:以2000万元入股深圳芯展速科技,持股5.55%。

有意思的是,和蓝箭一起入局的,还有兆易创新控股的石溪资本。兆易创新是国内存储芯片领域的头部玩家,它的资本看上的项目,多少说明了一些问题。

芯展速是做什么的?简单来说,这是一家专注于企业级SSD的公司,核心产品是给AI服务器、数据中心提供高性能存储解决方案。

用他们自己的话说,叫”从芯到盘”的全栈方案——既做主控芯片,也做系统架构,还提供AI训推方案。

要理解这笔参股的逻辑,得先聊聊AI时代的一个”卡脖子”问题:存储带宽。大模型训练和推理需要处理海量数据,GPU算力再强,如果数据”喂”不进去,也是白搭。这就像一个人吃饭,嘴巴再大,如果筷子夹不起菜,也吃不饱。传统的消费级SSD速度跟不上,企业级SSD的需求因此爆发。这也是为什么英伟达的每一代AI芯片,都要搭配更高规格的HBM(高带宽内存),而数据中心对高性能存储的采购也在持续加码。

对蓝箭电子来说,这笔参股的意图很明确:消费电子市场增长乏力,得找新出路。存储封测是一个技术门槛不低、但与公司现有能力有协同的方向。

2000万的金额不算大赌注,跟着兆易创新这样的大厂一起入局,也在一定程度上降低了踩坑风险。

当然,目前参股是第一步,能不能转化成实际订单,还需要时间验证。

第二张牌:进了比亚迪的门

汽车电子是蓝箭电子近年来重点发力的另一个方向。目前,公司的车规级MOSFET、二三极管、LDO等产品,已经可以应用于车联网、无线通信、监测预警等车载场景。

更关键的是,蓝箭已经进入了比亚迪新能源的供应链,开始提供相关汽车电子产品。不过,公司也坦言,目前这块业务的销售额占比还不高,尚未对整体业绩产生重大影响。

为什么进入汽车供应链这么难?核心原因是车规认证。汽车芯片对可靠性的要求极高——毕竟这关系到行车安全,容不得半点马虎。

一颗芯片要进入汽车供应链,通常需要通过AEC-Q100/Q101等认证,整个周期往往长达2-3年。

蓝箭电子目前已有部分产品通过AEC-Q101车规认证,同时拥有IATF16949质量管理体系认证。这两个证书,某种程度上是进入汽车供应链的”通行证”。

车规供应链有一个特点:进入难,但一旦进入就很稳定。车企更换供应商的成本很高,通常会维持长期合作关系。比亚迪2024年销量突破400万辆,规模还在扩张,供应商有机会跟着吃到增量红利。

目前蓝箭在比亚迪供应链中的位置,更像是”小透明”——有订单,但量不大。后续能否从Tier2供应商升级为Tier1,拿到更核心的封测订单,是一个值得持续关注的点。

第三代半导体的耐心游戏

这几年,“第三代半导体”这个词频繁出现在各种行业报告里,有必要先做个简单科普。第一代半导体以硅为代表,我们日常用的绝大多数芯片都是这类;第二代半导体以砷化镓为代表,主要用于通信领域;第三代半导体以碳化硅(SiC)、氮化镓(GaN)为代表,核心优势是耐高温、耐高压、能量转换效率高。

这些特性决定了第三代半导体在新能源汽车、快充、光伏、5G基站等场景有着不可替代的作用。比如,特斯拉Model 3的主驱逆变器就采用了碳化硅器件,让整车能耗降低了5%-10%。

第三代半导体的产业链可以分为三个环节:衬底材料、外延片、器件制造与封测。目前,国内在前两个环节与国际领先水平还有差距,但在器件制造与封测环节,已经具备了一定的竞争力。

这也是国产替代最有可能率先突破的领域。对封测厂商来说,第三代半导体的封装难度要高于传统硅基器件——因为工作温度更高、功率密度更大,对散热、焊接、材料等都有更高要求。能做好这类封装的厂商,附加值和毛利率也相应更高。

根据公开信息,蓝箭电子目前已掌握完整的宽禁带半导体封测技术体系,包括烧结银焊接技术、高导热塑封技术、铝带焊接技术、射频芯片测试技术等。公司的GaN(氮化镓)封装产品已经送样客户,即将量产销售。

同时,利用DFN8×8等先进封装形式制备的氮化镓产品已实现量产出货。此外,公司在SiC(碳化硅)封测领域也有布局,相关产品已通过车规认证,可以应用于新能源汽车的OBC(车载充电机)、DC-DC变换器等场景。

技术储备已经有了,且卡位较早。第三代半导体是确定性较高的长期赛道——新能源车渗透率还在上升,快充需求在爆发,这些都是SiC/GaN器件的刚性需求。当然,技术有了不等于订单来了,大规模放量什么时候出现还不确定。而且,头部封测厂长电、华天、通富也在布局这一领域,竞争并不轻松。

三张牌背后的共同逻辑

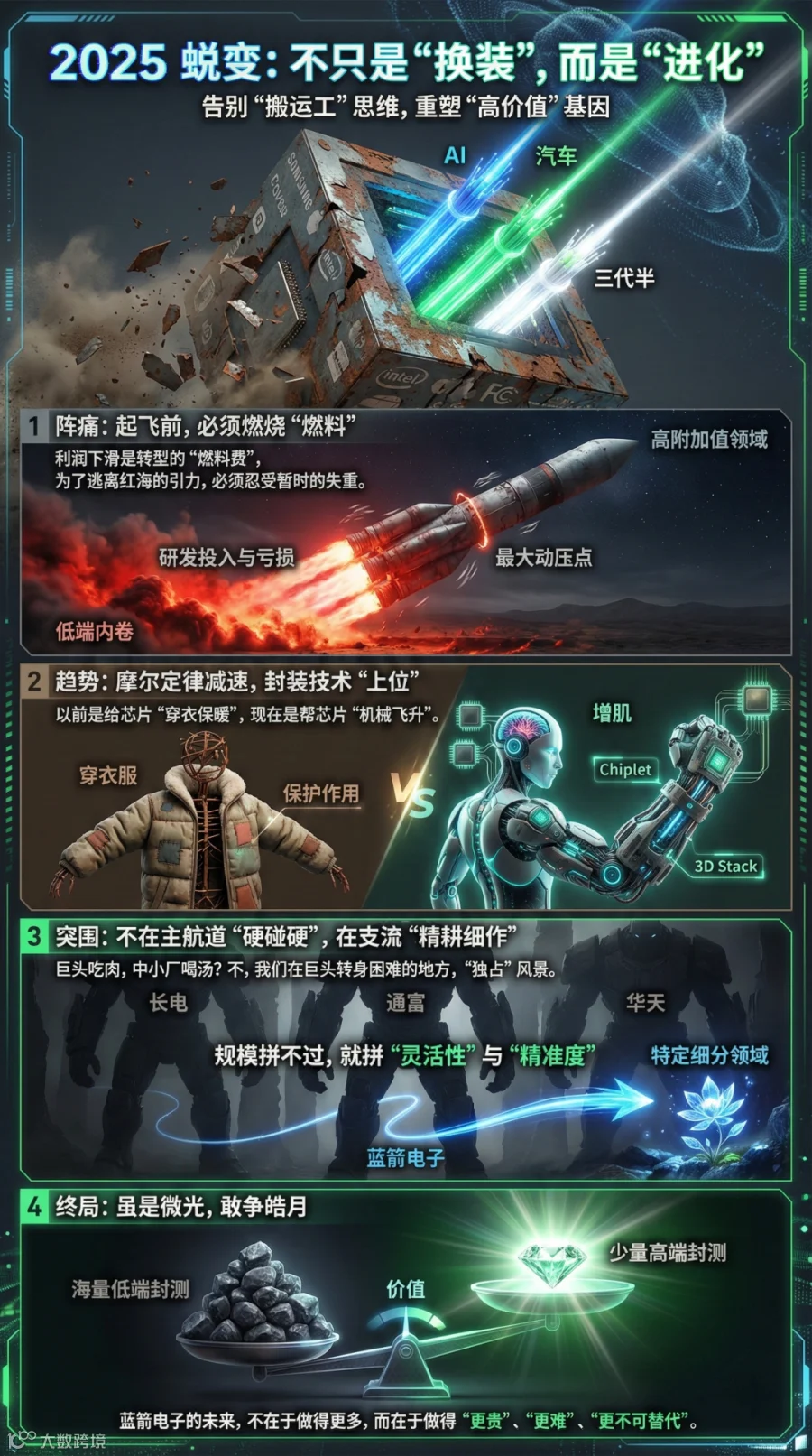

把这三个方向放在一起看,会发现蓝箭电子在做一件事:从消费电子封测,向高附加值领域转型。

过去,公司的主要收入来自三极管、二极管、场效应管等分立器件的封测,下游客户以消费电子、家电为主。这类产品的特点是量大、但附加值不高,而且受消费电子市场周期影响明显。现在,公司选择的三个方向,恰好对应着当下最热的三个赛道:AI存储搭上算力风口,新能源汽车搭上电动化风口,第三代半导体搭上材料升级风口。这些领域的共同点是:技术门槛更高、认证周期更长、但一旦进入,附加值和客户粘性都会更强。

当然,转型从来不是一件容易的事。从消费电子转向工业和汽车领域,技术要求更严、认证周期更长,短期内确实难以完全弥补传统业务的下滑。这也是公司当前”增收不增利”的一个重要原因——转型期的研发投入和市场开拓成本,都在侵蚀利润。

封测赛道正在发生什么

理解蓝箭电子的处境,还需要把它放到行业大背景下来看。

过去,封装被认为是半导体产业链中技术含量最低的环节——芯片设计和制造才是”高大上”的活儿。但这几年,情况正在发生变化。随着摩尔定律逐渐逼近物理极限,单纯靠缩小晶体管尺寸来提升性能的路越来越难走。

这时候,先进封装技术——比如2.5D/3D封装、Chiplet(小芯片)技术——成了提升芯片整体性能的重要手段。用业内人士的话说:以前封装是给芯片”穿衣服”,现在的先进封装是直接帮芯片”增肌”。

根据行业研究机构的数据,全球先进封装市场规模有望在2027年首次超越传统封装。2022年到2028年间,先进封装市场的年化复合增速预计达到10%以上,明显快于传统封装。

在全球封测行业中,中国大陆企业已经占据了重要位置。长电科技、通富微电、华天科技三家头部企业,合计占全球封测市场约20%的份额。但对蓝箭电子这样的中小型封测厂来说,处境更为复杂。

区域布局、与本地客户的紧密关系、响应速度快,这些是优势;规模不如头部企业,在争夺大客户订单时处于劣势,先进封装技术布局起步较晚,这些是短板。这也是为什么蓝箭选择在细分领域寻找突破口——在巨头不太关注或者尚未形成压倒性优势的领域,中小企业或许更有机会。

结语

蓝箭电子是一个挺典型的案例:一家传统消费电子封测厂,在行业下行周期里,试图通过布局新赛道来完成转型。

三张牌的方向都踩在了时代的脉搏上——AI、新能源车、第三代半导体,这些确实是未来几年确定性较高的增长领域。

但转型从来不是一蹴而就的事。车规认证需要时间、技术积累需要订单验证、新业务的培育需要持续投入。

在这个过程中,财务报表可能会比较难看,“增收不增利”甚至亏损都是可能出现的情况。

关键问题在于:这些投入最终能不能转化为真实的竞争力和业绩回报?

答案,可能需要再过一两年才能逐渐清晰。

免责声明:本文仅为行业分析与公司研究,不构成任何决策建议。半导体行业具有较强的周期性和技术迭代风险,相关判断存在不确定性。