1月26日,停牌近两周的湖南黄金迎来复牌。

复牌当日,公司同步披露了两份重磅公告:一份是重组预案,拟通过发行股份的方式收购黄金天岳100%股权和中南冶炼100%股权;

另一份是2025年业绩预告,预计全年净利润12.7亿至16.08亿元,同比增长50%到90%。

业绩预增叠加资产注入,双重利好同时落地。而更值得关注的是,这次重组的核心标的——黄金天岳,正是那个估值6000亿的万古金矿田的实际控制主体。

与此同时,停牌期间国际金价已突破4600美元/盎司的历史高位,黄金市场的情绪持续高涨。

但如果只把湖南黄金当作一家普通的黄金企业来看待,可能会错过一些更深层的东西。

这家公司身上,其实同时叠加着黄金、锑、钨三种战略金属的稀缺资源属性。

而在当下的地缘博弈背景下,这三种金属各自都有着不同寻常的意义。

万古金矿:从"代培育"到正式收购

要理解这次重组的分量,得先回溯一下万古金矿田的故事。

万古金矿田位于湖南平江县,地处江南古陆成矿带的东北部——这条成矿带有个更通俗的名字,叫"湖南金腰带"。

1991年,地质工作者首次在这里发现了金矿的踪迹,此后历经三十年持续勘探,直到2024年11月,湖南省地质院正式对外宣布了一个重大突破。

根据官方披露,在万古金矿田地下2000米以上的深度,勘探人员发现了超过40条金矿脉,金品位最高达到138克/吨。

作为参照,行业内通常把品位超过25克/吨的矿称为高品位金矿。核心区域累计探获的黄金资源量达到300.2吨,而专家会商后给出的预测是:地下3000米以上的远景储量有望超过1000吨,按当时金价计算,资源价值约6000亿元。

这个体量意味着什么?万古金矿田已被认定为湖南有史以来发现的最大金矿,同时也是全国七大金资源基地之一。

但问题在于,这座超大型金矿此前并不在湖南黄金的上市公司体内,而是由其控股股东湖南黄金集团持有。

这背后有一段历史。

2021年,湖南黄金曾主动放弃了万古矿区合作开发的投标机会。彼时公司给出的理由很实际:整合难度太大。

万古矿区长期存在"矿企多、小矿多、一矿多开"的问题,同一矿体上设置了多个开发主体,相互交叉作业,整合对象复杂,历史遗留的地质环境问题也不少。

于是双方选择了一种折中方案:由控股股东先行整合培育,承担前期的整合风险,上市公司保留优先收购权,待资产成熟后再行注入。这种模式也符合监管层关于解决同业竞争问题的要求。

换句话说,控股股东相当于替上市公司"趟雷",把脏活累活干完,再把整合好的资产装进来。

如今五年过去,这笔资产终于走到了注入的节点。

本次重组涉及两个标的。

第一个是黄金天岳,成立于2021年,注册资本8亿元,核心资产正是万古金矿田的探矿权与采矿权,主营业务是矿权整合、勘探以及金矿的采选销售。

第二个是中南冶炼,成立于2006年,是一家专业化冶炼企业,年处理金精矿8万吨,年产黄金约4吨,尤其擅长处理高砷、高硫这类难处理的金精矿。

两个标的之间存在明显的协同关系:黄金天岳负责采选,中南冶炼负责冶炼,收购完成后,上市公司将形成从矿山采选到成品金冶炼的完整产业链。

从资源量的角度来看,湖南黄金目前拥有9座黄金矿山,黄金资源量约142吨,在A股黄金企业中排名第六。

如果万古金矿田的资源能够顺利注入,公司的资源储量有望实现倍数级的增长。

当然,这里需要做一些说明。

官方披露的300.2吨是历年累积探获的资源量,其中部分已经被开采消耗,剩余的可注入资源量需要等待评审备案后才能最终确定。

而1000吨的远景储量目前更多是基于科研深孔的见矿情况推测的,后续还需要进行系统的地质勘探工作。

此外,3000米深度的开采在技术和经济性上都还存在不确定性。

但即便打一些折扣,万古金矿田的注入对于湖南黄金的资源版图而言,仍然是一次具有实质意义的扩容。

战略金属"三剑客":黄金之外的锑与钨

如果只关注黄金这一个维度,可能会低估湖南黄金的特殊性。

事实上,这家公司还有一个容易被忽视的身份:A股锑业"双龙头"之一。

从2025年业绩预告来看,推动利润增长的并非只有黄金,锑和钨产品的价格也出现了明显的同比上涨。

湖南本身就是"世界锑都"所在地,锡矿山的锑金属保有储量约30万吨,锑品在国内市场的占有率约三分之一。

湖南黄金作为湖南国资旗下的核心矿业平台,在锑业务上的布局不容小觑。

锑这种金属,普通人可能听得不多,但它的用途却覆盖了军民两端。

在军事领域,锑被广泛用于炸药的硬化铅、弹药底漆、穿甲弹、核武器部件、夜视镜、红外传感器,甚至军服的防火涂层——涂上锑之后,军服可以提供防火保护并减少红外探测。

在民用领域,锑的传统应用包括阻燃剂、合金、半导体和电池技术。

而近年来,一个新的增量需求正在快速崛起:光伏玻璃澄清剂。锑化合物在光伏玻璃的生产过程中起到关键的澄清作用。

有机构预测,光伏需求在全球锑消费中的占比将从2023年的24%提升到2026年的39%。

供给端的情况则更加紧张。全球锑矿产量高度集中,2024年中国占比约58%,塔吉克斯坦和俄罗斯分列二三位。近年来,受环保限制、储量保护以及出口管制的影响,中国锑矿产量呈现持续下降的趋势。与此同时,俄罗斯锑矿的进口量也在大幅下滑。机构测算,2024年至2027年,全球锑矿供应可能从10.4万吨下降到9.4万吨,供需缺口在持续扩大。

更重要的是政策层面的变化。

2024年9月,商务部正式对锑实施出口管制,未经许可不得出口。同年12月,管制进一步加强,原则上不再许可锑相关两用物项对美国出口。2025年2月,钨、碲、铋、钼、铟等25种稀有金属产品也被纳入出口管制范围。2025年5月,七部门联合召开打击战略矿产走私出口专项行动会议,锑作为重点战略矿产被明确列入打击范围。

出口管制带来的直接影响是国内外价格的分化。2025年前三季度,中国锑冶炼产品的出口量同比下降了约77%,海外市场的供需缺口被迅速放大,海外锑价一度上涨超过50%。

有机构的研究报告指出,出口管制本质上是国家层面对战略金属价值的一种"官方认证"。当一种金属被纳入管制清单,它的战略属性就开始被市场重新定价。

钨的情况与锑类似。中国的钨储量和矿山钨产量均位居世界第一,国家对钨矿开采实行总量控制。钨被称为"战略金属之王",在高端制造、军工航天等领域有着不可替代的作用,同样被纳入了出口管制的范围。

回过头来看湖南黄金的资源组合:黄金是传统的避险资产,有央行持续购金的需求支撑;锑是光伏和军工双轮驱动的战略金属,叠加出口管制的政策加持;钨是国家总量控制的稀缺资源。

三种金属各有各的逻辑,但共同指向的是同一个方向——资源稀缺性的价值重估。

与多数单一黄金敞口的黄金股相比,湖南黄金这种"金+锑+钨"的三元组合,在当前的市场环境下确实具备一定的差异化特征。

金价高位下的扩张时点

湖南黄金选择在这个时点推进重组,恰好赶上了一轮黄金市场的超级行情。

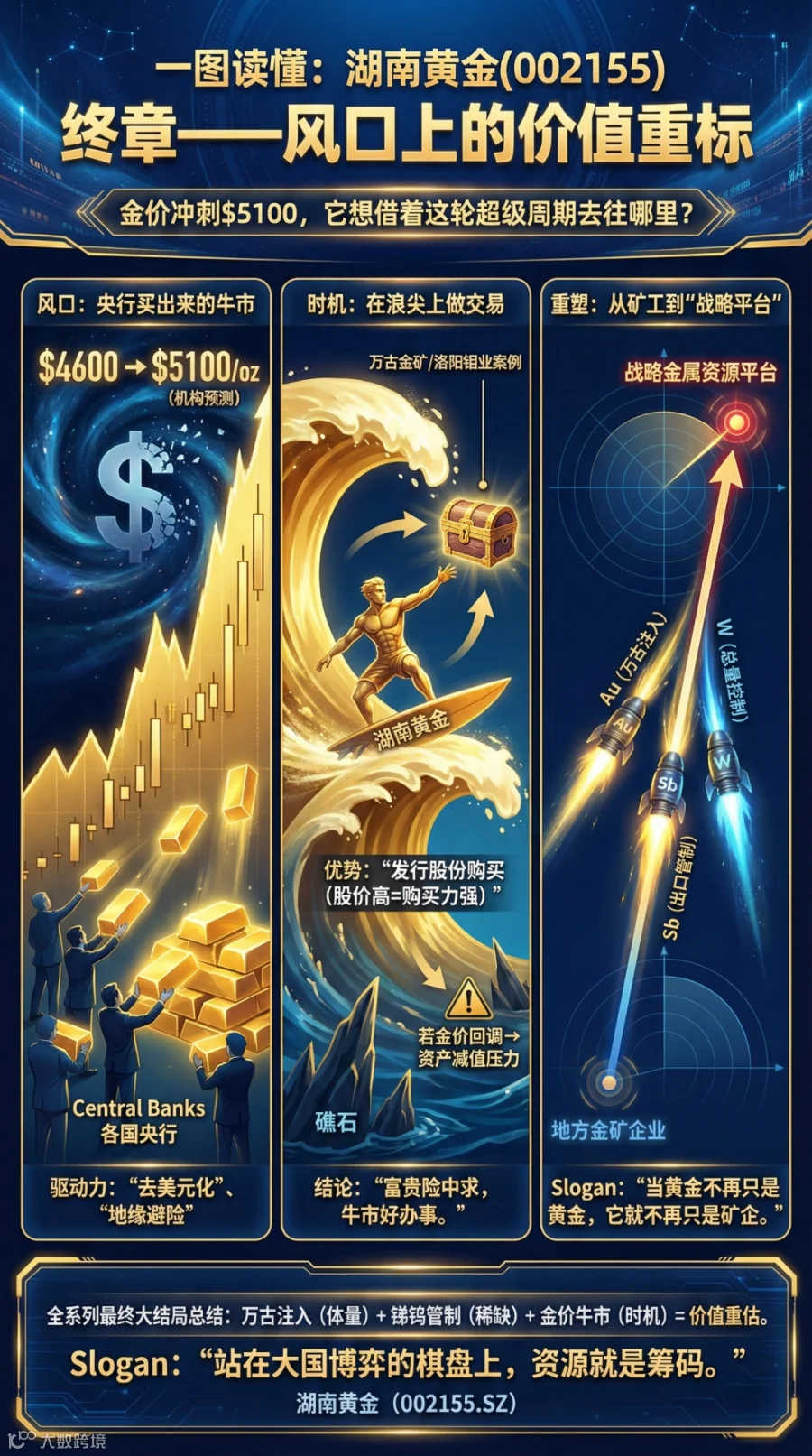

2025年,黄金成为全球表现最亮眼的主要资产类别之一,年内涨幅达到50%。进入2026年,金价继续上攻,年初便突破了4600美元/盎司的历史高位,此后持续刷新纪录。

多家机构对2026年的金价走势维持乐观预期。中信证券认为,美国货币和财政的双宽松预期以及滞胀压力难以短期消退,中性假设下2026年底国际金价有望超过5100美元/盎司。

高盛则预计,全球央行的黄金购买将保持强劲,月均规模约70吨,这部分需求对金价涨幅的贡献可能达到14个百分点左右。

支撑金价走强的逻辑并不复杂:美元信用的长期担忧、地缘政治冲突的常态化、以及新兴市场央行增持黄金的趋势。

根据相关调查,各国央行的购金意愿目前处于历史高位,尤其是新兴市场央行的黄金储备占比相对偏低,增持空间依然存在。

在这样的背景下推进资产重组,对于湖南黄金而言有其合理性:金价处于高位意味着黄金资产的"含金量"更足,注入资产的价值有更强的支撑;同时,上市公司股价相对坚挺,以发行股份方式进行收购可以减少现金支出的压力。

值得注意的是,湖南黄金并非孤例。就在同一天,另一家矿业龙头洛阳钼业也宣布完成了巴西金矿项目的收购交割,涉及黄金资源量超过500万盎司。

两家公司同日披露金矿相关的重大资产动作,或许可以视为黄金行业并购整合提速的一个信号。

当然,硬币总有另一面。在金价高位环境下进行收购,估值的对价可能也会相应抬升。

如果未来金价出现明显回调,资产的账面价值也可能面临重估压力。这是任何周期性资源并购都需要考虑的风险因素。

写在最后

湖南黄金正站在一个颇具想象空间的节点上。

短期来看,重组复牌叠加业绩预增,市场的关注度正在骤然升温。中期来看,万古金矿田的注入进程已经启动,公司的资源版图面临重构的可能。

长期来看,"金+锑+钨"这种战略金属组合,在出口管制与大国博弈的背景下,或许会获得持续的稀缺性溢价。

从一家区域性的黄金企业,到潜在的"战略金属资源平台",这中间还有很长的路要走——重组需要通过股东会审议、深交所审核、证监会注册等多个环节,万古金矿的实际可注入资源量需要评审备案后才能确定,深部开采的技术路径和经济性也有待验证。

但无论如何,当黄金不再只是黄金,当锑与钨成为大国博弈中的重要筹码,湖南黄金的价值坐标,或许正在被重新标定。

这家公司后续的走向,值得持续关注。