2025年,一颗比小指甲盖还小的芯片,正在悄悄改变AI眼镜的游戏规则。

这颗芯片来自江波龙,尺寸只有7.2mm×7.2mm,重量0.1克,却能存储一副AI眼镜运行所需的全部”记忆”——操作系统、AI模型、用户数据、实时拍摄的影像。

然而半年前,当这款产品的设计方案第一次被摆上评审桌,团队内部的反应是:这能做出来吗?

面积要比上一代再缩小30%,逼近封装工艺的物理边界;功耗要压到微瓦级别,因为眼镜里根本塞不下大电池;厚度只有0.6毫米,比两张A4纸摞在一起还薄;同时还要在-40℃到105℃的宽温域下稳定工作,扛住用户跑步、骑行、出汗带来的各种极端环境……

每一项参数单拎出来,都是对现有工艺的挑战。把它们叠加在一起,再加上客户给出的紧迫交付周期,几乎是一道”不可能的命题”。

但也正是这样一颗芯片,撕开了AI眼镜产业链的一道口子。

过去一年,从Meta的Ray-Ban系列累计卖出超过200万副,到华为、小米、字节纷纷入局,这个曾经被视为”极客玩具”的品类,正在变成消费电子的下一个主战场。IDC数据显示,2025年上半年全球智能眼镜出货量达到406.5万台,同比增长64.2%;Counterpoint的数据更为激进,显示同比增长高达110%。IDC预测,到2029年,全球智能眼镜出货量将突破4000万台。

而当所有人都在讨论芯片算力、光学显示、AI大模型的时候,一个更底层的问题浮出水面:

这副眼镜的”记忆”,从哪里来?

十年等一回:AI眼镜为什么是”现在”?

故事要从一副失败的眼镜说起。

2012年4月,谷歌发布了智能眼镜Project Glass项目计划。2013年,Google Glass以1500美元的单价发售,迅速激发了科技爱好者的兴趣。这款眼镜集智能手机、GPS、相机于一身,在用户眼前展现实时信息,利用眼镜和声音即可控制拍照上传、收发短信、查询天气路况。《时代》杂志把它评为”年度最佳发明”。

然后呢?两年后,谷歌宣布停售。理由很多:1500美元的价格太贵、电池平均只能持续约3小时、隐私争议太大……但最核心的问题是:它不够聪明。

那个年代的智能眼镜,本质上是一个”戴在脸上的手机屏幕”。它能显示信息,但不能理解你;能拍照片,但不知道你在拍什么。所有复杂的运算都要传回云端,网络稍有延迟,体验就会崩塌。

十年后的今天,情况变了。

第一个变化,是AI”下沉”了。

大模型技术的进步,让原本需要数据中心才能跑动的AI能力,逐渐可以压缩到手机、甚至更小的设备上。芯原股份创始人戴伟民有一句话说得很形象:“AI本来放在云上,现在可以放在PC、放在手机,甚至可以放在眼镜上——这是一个很大的变化。”

当AI可以在本地运行,眼镜就不再只是一个”显示器”,而是一个能听、能看、能理解、能回应的”助手”。

第二个变化,是消费者”准备好”了。

过去十年,智能手表教会了用户”看手腕”——2024年国内腕戴设备出货量达到6116万台,同比增长19.3%;TWS耳机教会了用户”听耳朵”——2024年全球出货量达到3.32亿台,同比增长13%。戴一副智能眼镜出门,不再是什么惊世骇俗的事情。尤其当它看起来就像一副普通的雷朋墨镜——谁会拒绝呢?

更重要的是,全球每年有超过15亿副传统眼镜售出,中国近视人群接近7亿。这是一个庞大的存量市场,等待被智能化改造。

第三个变化,是供应链”成熟”了。

一位AI眼镜创业者曾说过:“这个行业有一个共识,但凡你要把成本降下来,最后必须放在亚洲,而中国一定是最好的选择。”

根据美银证券的报告,全球智能眼镜供应链中,超过80%的厂商来自中国。从光学镜片到芯片封装,从精密结构件到电池管理,中国制造的毛细血管,已经渗透进这副眼镜的每一个角落。

数据是最直接的证明:2024年,全球智能眼镜出货量同比增长210%,首次突破200万台大关;中国市场2025年上半年出货量合计达115.8万台,预计全年将突破275万台。京东平台智能眼镜成交量同比增长超过10倍。

这不是一个”会不会来”的问题,而是”什么时候爆发”的问题。

一副眼镜的记忆从哪来?

聊AI眼镜,大家的注意力往往在三个地方:芯片够不够快?显示够不够清?电池够不够久?

但有一个环节,藏在聚光灯照不到的地方,却决定了上面三个问题能不能同时被解决。

这个环节,叫存储。

你可以把AI眼镜想象成一个”微型电脑”。它需要一个地方存放操作系统,存放AI模型,存放你拍的照片和视频,存放实时翻译时的语音缓存。没有存储,这副眼镜就是一块塑料。

问题在于,AI眼镜对存储芯片的要求,几乎是”既要又要还要”的极致版本:

要小。 眼镜的镜腿有多细?普通款大约8-10毫米,高端款要做到7毫米以下。在这根”筷子”里,要塞进电池、扬声器、麦克风、主芯片……留给存储的空间,可能只有几十立方毫米。传统的存储方案,根本塞不进去。

要省电。 眼镜里能放多大的电池?通常只有几百毫安时,大约是智能手机的十分之一。还记得Google Glass的3小时续航吗?如果存储芯片功耗太高,用户可能戴两个小时就要回家充电。这样的产品,没人会买单。

要稳。 眼镜会跟着用户跑步、骑车、滑雪,会经历夏天的暴晒和冬天的严寒。温度在-20℃到50℃之间剧烈波动,存储芯片不能出任何差错——毕竟没人想在跑马拉松的时候,眼镜突然”失忆”。

把这三个要求叠加在一起,就形成了一道隐形的技术门槛。

有行业人士透露,一副带显示功能的高端AI眼镜,物料成本中光学占了七成,主芯片占了两成多,存储看起来占比不高——但如果存储方案选错了,前面两项再强也白搭。

存储不是决定AI眼镜”好不好”的因素,但它决定了AI眼镜”能不能做出来”。

江波龙的”小型化”突围

在这条少有人关注的赛道上,一家深圳公司已经布局了好几年。

江波龙,成立于1999年,2022年在创业板上市,是国内规模最大的独立存储器厂商。根据灼识咨询的数据,按2024年收入计算,江波龙是全球第二大独立存储器企业,也是中国最大的独立存储器企业。它的主营业务包括嵌入式存储、固态硬盘、移动存储、内存条,覆盖从手机、电脑到汽车、服务器的广泛场景。

2024年,公司实现营业收入174.64亿元,同比增长72.48%;净利润4.99亿元,同比增长160.24%,大幅扭亏——要知道,2023年它还亏损了8.28亿元。其中,嵌入式存储业务贡献收入84.25亿元,占总营收的48.24%,同比增长90.49%。

但在过去两年,这家公司做了一件不太引人注意的事情:把存储芯片,做到”物理极限”。

两颗”极限”芯片

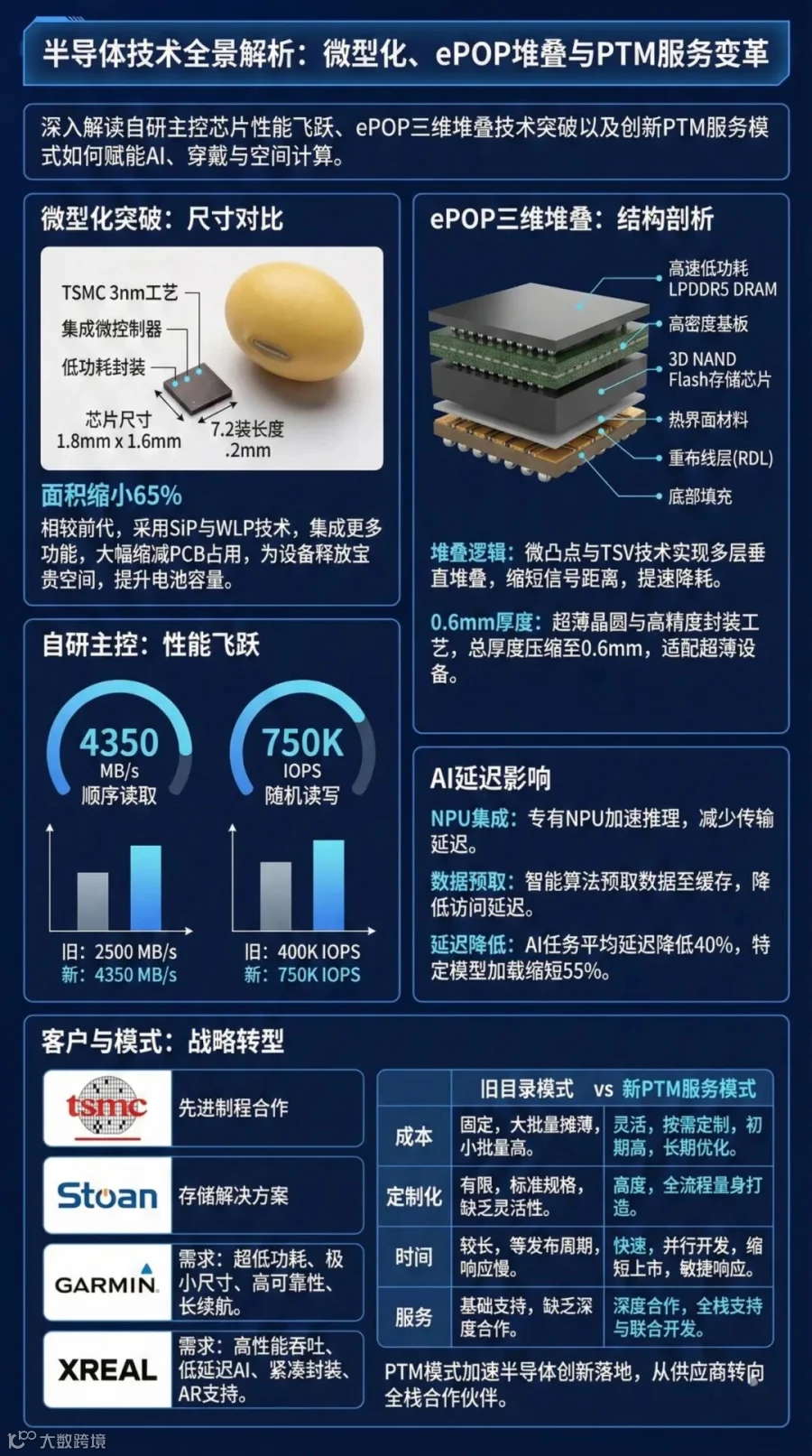

第一颗,是7.2mm×7.2mm的超小eMMC。

eMMC是一种常见的嵌入式存储方案,广泛用于手机、平板、智能设备。但江波龙这颗eMMC的尺寸,比行业主流方案缩小了近三分之一,面积比标准eMMC减少约65%,几乎只够放下一颗黄豆。

更难的是,在如此小的封装里,它保持了完整的性能和容量,还加入了低功耗设计。工程师们开玩笑说:“留给走线的空间,得用放大镜才能看清。”

第二颗,是0.6mm超薄ePOP。

ePOP是一种”叠叠乐”式的封装方案——把存储芯片直接堆叠在处理器上方,让两颗芯片共享同一块PCB面积。这种方案特别适合空间极度紧张的穿戴设备。

0.6毫米有多薄?大约相当于六张A4纸的厚度,是传统ePOP厚度的50%。在这个空间里,集成了eMMC5.1闪存与LPDDR4x内存两种存储单元,既能存数据,又能跑程序。

这两颗芯片的封装测试,主要在江波龙2023年收购的元成苏州完成。这家工厂原属于全球封测巨头力成科技,被收购后成为江波龙布局高端封测的核心基地。2024年,元成苏州实现营收3.82亿元,净利润3795万元。

自研主控:从”组装厂”到”技术厂”

除了封装层面的突破,江波龙还在做一件更难的事情:自研主控芯片。

主控芯片是存储器产品的”大脑”,决定了数据读写的速度、稳定性和功耗表现。过去,国内大多数存储模组厂商依赖外购主控,产品同质化严重。江波龙从2019年开始组建芯片设计团队,目前已推出WM6000(eMMC主控)、WM5000(SSD主控)、WM7400(UFS 4.1主控)等多款自研芯片。

其中,搭载WM7400主控的UFS 4.1产品,顺序读取速度达到4350MB/s,随机写入速度达到750K IOPS,均优于市场主流产品。截至2025年7月底,公司主控芯片全系列产品累计实现超过8000万颗的批量部署。

这意味着什么?当AI眼镜需要实时处理高清视频、运行本地AI模型时,存储芯片的读写速度直接决定了用户体验。一颗性能不够的主控,可能让你的眼镜在关键时刻”卡顿”三秒——而三秒,足以毁掉一次翻译、一张抓拍、一个导航指令。

已经落地的客户

做出产品是一回事,卖给谁是另一回事。

根据公司2025年半年报披露,江波龙的超小尺寸eMMC及ePOP产品,已规模应用于阿里、XREAL、小天才、佳明(Garmin)等国内国际一线厂商的智能眼镜、智能手表等可穿戴设备。

小天才是国内儿童手表的头部品牌,连续多年市场份额第一;佳明是全球运动手表的标杆,以严苛的品控著称。它们对供应商的要求极其苛刻:产品要稳定、交付要准时、良率要过硬。能进入这两家的供应链,本身就是一种背书。

更重要的是,江波龙的ePOP产品已经通过高通、展锐等主流穿戴芯片厂商的认证。这意味着什么?当AI眼镜厂商选择高通骁龙AR1或展锐的芯片方案时,江波龙的存储可以”即插即用”,不需要额外做适配开发。

在技术验证和客户拓展上,江波龙已经走完了”从0到1”的阶段。

据公司在投资者交流中披露,目前已与部分AI眼镜领域的头部厂商开展深入交流,正在积极开拓市场。具体合作进展,仍有待后续公告。

一个不一样的商业模式

除了产品本身,江波龙近年来力推的一种商业模式,可能同样值得关注。

传统存储厂商的做法是”卖目录”——我有什么规格的芯片,你从里面挑一个最接近的。但AI眼镜这样的新品类,需求往往是非标的,目录里的产品很难完全匹配。

江波龙的做法是”卖服务”——他们称之为PTM模式(存储产品技术制造)。从芯片设计、固件开发、封装工艺,到测试验证、生产制造,根据客户的具体需求全流程定制。

用公司自己的话说:“不是卖标准品,而是帮客户’画’一颗芯片。”

这种模式的好处是差异化和黏性。一旦客户完成了定制开发,切换供应商的成本会非常高。当然,缺点是前期投入大、周期长,对公司的研发和交付能力是考验。2024年,江波龙研发投入达到9.10亿元,同比增长53.34%,研发投入占营收比达5.21%。

硬币的另一面

写到这里,似乎是一个很”顺”的故事:行业在爆发、公司有布局、产品有落地。

但故事讲得再顺,也需要直面一些现实问题。关于江波龙在AI眼镜领域的前景,有三个问题值得冷静思考:

市场到底有多大?

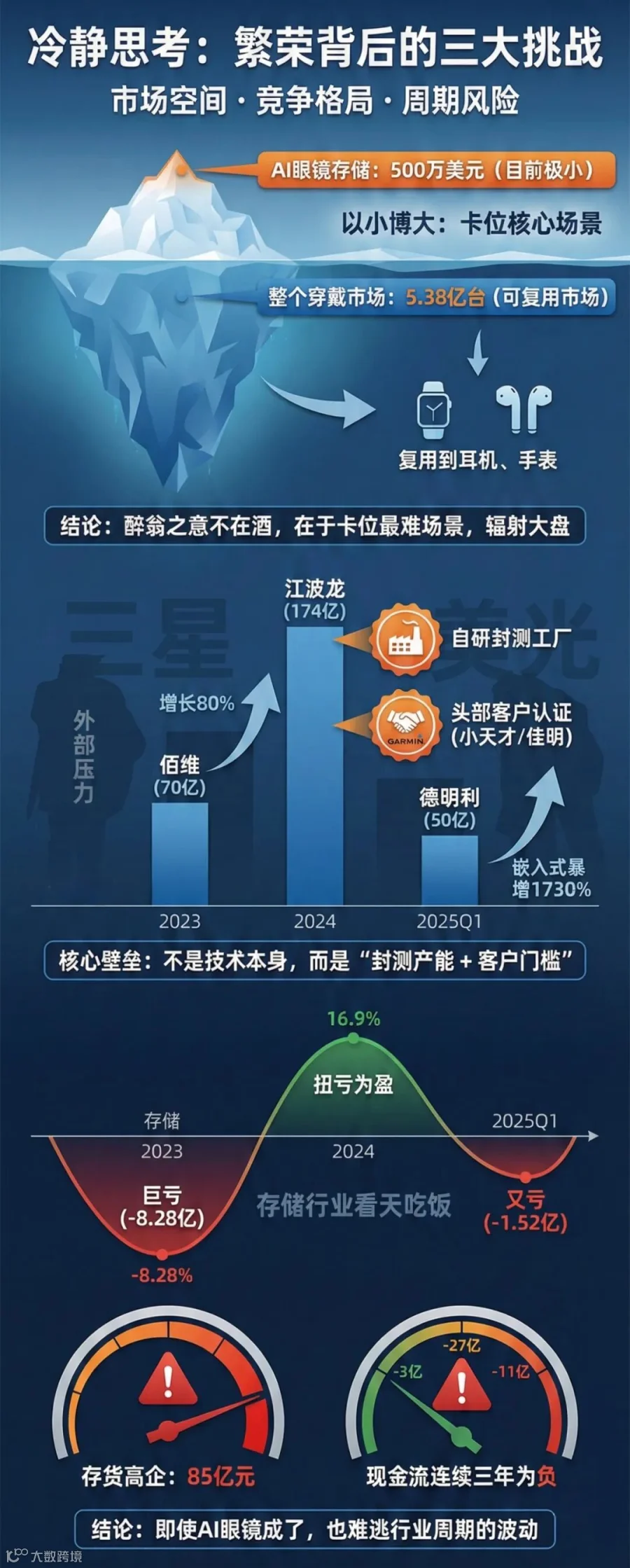

坦率说,AI眼镜存储芯片目前是一个很小的市场。有机构测算,2024年全球AI眼镜存储芯片的市场规模大约只有500万美元级别。即使按照年复合增长14%的预测,到2031年也不过1200万美元。这个体量,对于一家年收入超过170亿元的公司来说,短期内很难产生实质性影响。

但换一个视角:AI眼镜只是智能穿戴的一个切片。儿童手表、运动手表、TWS耳机、智能戒指、甚至AR头显……这些产品对”小型化存储”的需求是相通的。2024年,全球可穿戴设备总出货量达到5.38亿台;其中TWS耳机3.32亿台,智能手表/手环约1.5亿台。江波龙在AI眼镜上的技术积累,可以复用到整个穿戴市场。

AI眼镜本身的存储市场规模有限,但真正的价值在于”卡位”——通过AI眼镜这个最苛刻的应用场景,验证技术能力、积累客户口碑,进而辐射到整个智能穿戴存储市场。这是一笔”小投入、博大局”的账。

竞争对手在哪里?

在智能穿戴存储领域,江波龙并非没有对手。国内的佰维存储,2024年营收约65-70亿元,同比增长超过80%,同样在布局ePOP产品线,其子公司泰来科技推出的超小尺寸eMMC,体积不足传统eMMC的1/3;德明利2024年营收约45-50亿元,同比增长超过150%,嵌入式存储业务实现销售规模8.43亿元,同比暴增1730%。海外的三星、美光、西部数据,更是不可忽视的玩家。

从营收规模看,江波龙(174.64亿元)仍是国内存储模组领域的”老大”,远超佰维存储(66.95亿元)和德明利(47.73亿元)。江波龙的优势在于两点:一是自有封测能力(元成苏州),二是已落地的头部客户(小天才、佳明、阿里、XREAL)。

江波龙的领先更多来自”先发优势”和”客户积累”,而非不可逾越的技术壁垒。能否保持领先,取决于未来2-3年能否在AI眼镜等新兴场景持续拿下标杆客户。

周期性风险

存储是一个强周期行业。产品价格会随着供需关系大幅波动,公司业绩也会跟着坐过山车。

2023年,全球存储行业遭遇了严酷的寒冬。DRAM模组市场营收同比下降28%,NAND Flash市场规模同比下降33.88%。就连三星、SK海力士、美光等国际存储大厂也出现了严重亏损——三星2023年一季度营业利润同比锐减超过95%,SK海力士同期创下3.4万亿韩元的亏损纪录。

江波龙也未能幸免。2023年,公司净亏损8.28亿元。2024年随着行业回暖,公司扭亏为盈,实现净利润4.99亿元。但好景不长,2025年一季度,公司又出现1.52亿元的亏损,直到三季度才重新实现盈利。

另一个值得关注的指标是现金流。2022年至2024年,江波龙经营活动产生的现金流量净额分别为-3.26亿元、-27.98亿元、-11.9亿元,连续三年为负。截至2025年前三季度末,公司存货规模达到85.17亿元。高存货、负现金流,意味着公司对资金的需求较大,这也是其推进港股上市、拟定增募资37亿元的重要原因。

周期性风险是存储行业的”基因”,无法通过单一业务布局来规避。即使AI眼镜业务发展顺利,公司整体业绩仍会随存储周期大幅波动。

结语:在看得见和看不见之间

回到最开始的问题:一副AI眼镜的”记忆”,从哪里来?

答案可能藏在一颗你肉眼几乎看不见的芯片里。

它不像光学模组那样决定画面清不清晰,不像AI芯片那样决定反应快不快,不像电池那样决定能用多久。但如果没有它,上面这些功能都无从谈起。

江波龙正在做的事情,就是把这颗”看不见”的芯片,做得更小、更薄、更省电、更可靠。在大多数人还在讨论”谁能做出最好的AI眼镜”的时候,它已经在回答一个更底层的问题:“怎么让AI眼镜成为可能”。

这是一条不那么性感的赛道。没有发布会上的欢呼,没有社交媒体上的刷屏,只有实验室里的反复验证,和产线上的日夜赶工。

但历史一再证明,消费电子的每一次革命,最终受益的往往不只是那些站在台前的品牌商,还有那些藏在幕后的供应链。

至于AI眼镜能不能真正成为”下一个智能手机”,现在下结论还为时尚早。有人说2027年会是拐点,有人说要等到2030年。在此之前,产业链上的公司更多是在卡位、试错、蓄力。

对于关注这个方向的读者来说,或许不必急于得出结论。

持续跟踪AI眼镜的出货量数据,观察头部厂商的产品节奏,留意江波龙在穿戴客户方面的进展公告——这些具体的、可验证的信息,可能比任何预测都更有价值。

毕竟,好的机会,往往藏在大多数人还没注意到的地方。

免责声明:本文仅为信息分享,不构成任何投资建议。文中数据来源于公开信息,作者不保证其准确性和完整性。投资有风险,决策需谨慎。