众所周知,AI芯片的军备竞赛,打的是算力。英伟达凭借GPU和HBM的组合拳,拿下了云端AI市场的绝对话语权。这场仗,几乎没有悬念。

但算力战争之外,还有一场更隐秘的较量正在发生。

战场在端侧。AI眼镜、AI耳机、AIPC……这些新物种正在密集涌现。它们的共同特点是:不依赖云端,在本地运行大模型。

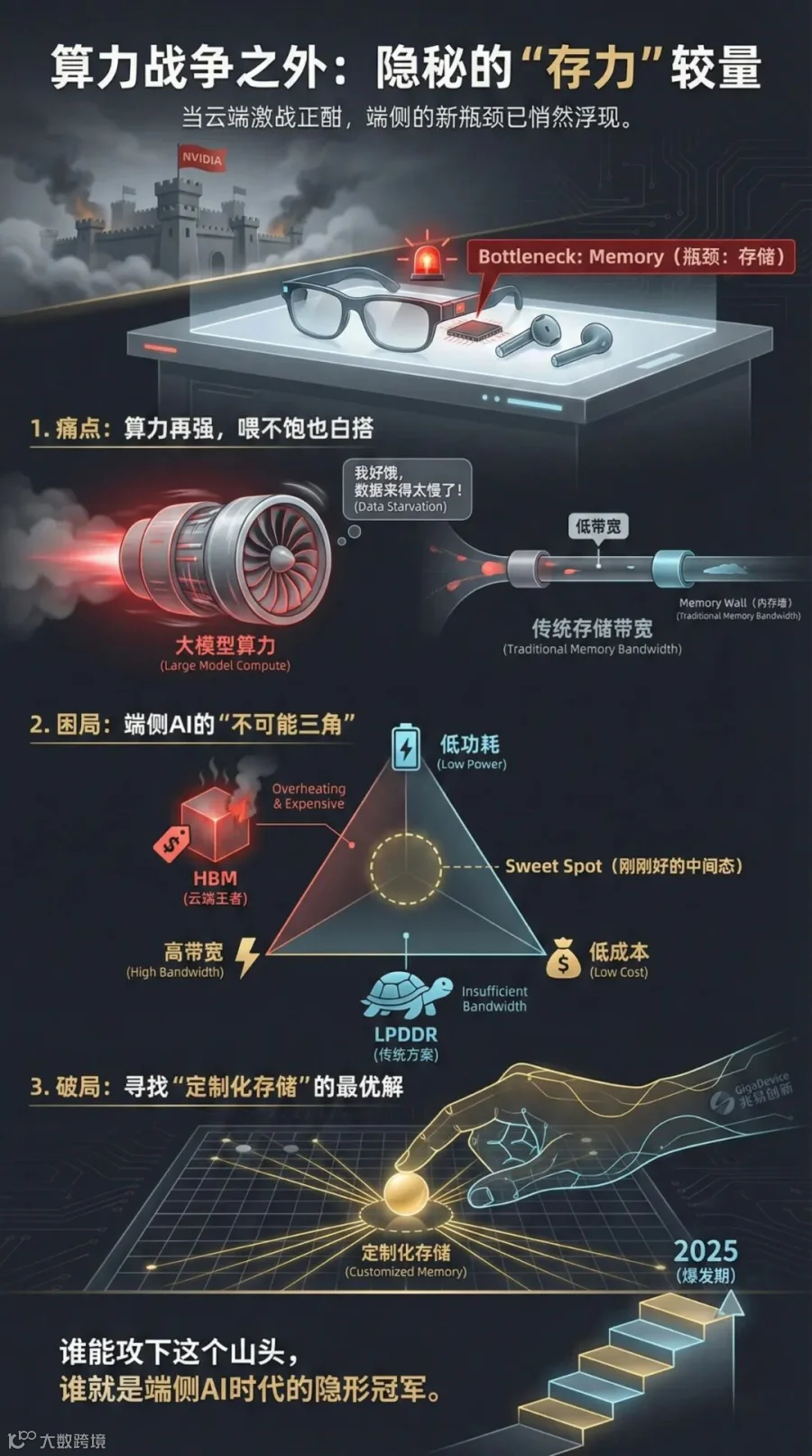

这就带来了一个问题:云端AI可以用几百美元的HBM来“喂饱”芯片,但端侧设备做不到——你不可能让一副眼镜背上数据中心级别的功耗和成本。

于是,一个新的瓶颈浮出水面:不是算力,而是存力。

更准确地说,是一种介于传统内存和HBM之间的“定制化存储”方案。谁能率先攻下这个山头,谁就可能在端侧AI时代占据有利位置。

2024年,兆易创新悄然落下了几枚棋子。

不是算力,是存力

提到AI芯片,大家首先想到的是算力。但对于端侧设备来说,真正的瓶颈往往不是“算得快不快”,而是“数据喂得够不够快”。

大模型推理的过程,本质上是海量参数的读取和计算。如果存储带宽跟不上,算力再强也只能空转等待。这就是所谓的“内存墙”问题。

云端AI用的HBM(高带宽内存),带宽极高,可以充分释放GPU的算力。但HBM有两个问题:一是贵,动辄几百美元一颗;二是功耗高,需要强大的散热系统支撑。

这对于数据中心来说不是问题,但对于AI眼镜、AI耳机这类设备来说,就完全不现实了——你总不能戴着一副需要插电、还带风扇的眼镜出门吧?

端侧AI设备面临的是一个“不可能三角”:功耗要低,因为电池容量有限,续航是刚需;带宽要高,因为大模型推理需要快速读取大量参数;成本要可控,因为消费电子对BOM成本极其敏感。

传统的LPDDR内存,功耗和成本都还行,但带宽不够;HBM带宽够了,但功耗和成本都太高。

市场需要一个“刚刚好”的方案。

什么是CUBE堆叠技术?

传统方案中,AI芯片(SoC)和存储芯片(DRAM)是分开封装的,两者之间通过PCB走线连接。这种架构下,数据传输路径长、信号损耗大、功耗也相应较高。

CUBE堆叠技术的核心思路是:把存储芯片直接堆叠在AI芯片上方,通过硅通孔(TSV)或微凸点实现垂直互联。这种方式将数据传输路径从厘米级缩短到微米级,带宽大幅提升的同时,功耗反而下降。

这种方案在技术上属于“2.5D/3D封装”或“Chiplet”技术的范畴,与HBM的技术路线有相似之处,但针对端侧场景做了针对性优化。

2.2 CUBE vs HBM vs LPDDR:三种方案的对比

用一句话总结:CUBE是端侧AI场景下“性价比最优”的存储方案。

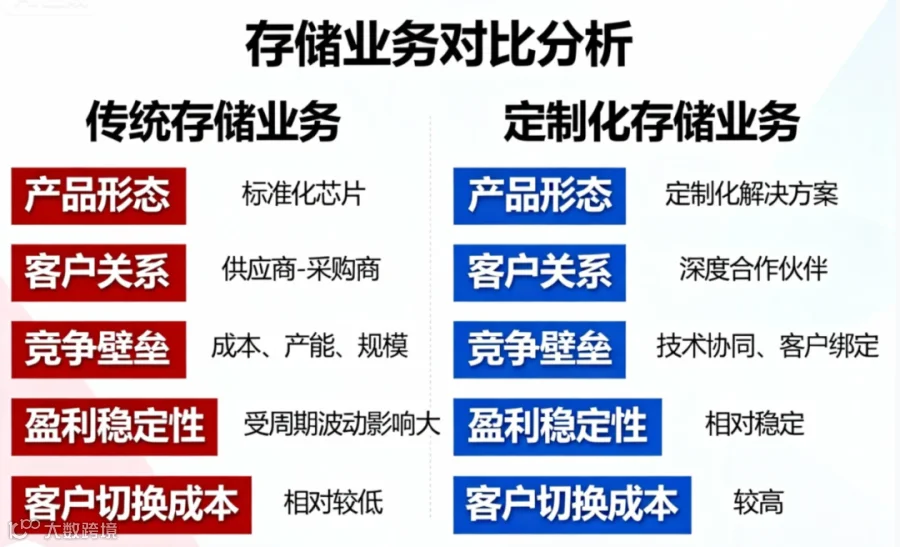

传统存储芯片是“标准品”:固定的接口、固定的容量、固定的封装形式。客户买回去之后,需要自己想办法适配。

定制化存储则不同:它根据客户SoC芯片的具体需求,量身定制接口形式、封装方式、容量配置。这种模式的好处是:存储和计算可以实现更紧密的协同,系统整体性能更优。但代价是:需要和客户深度合作,开发周期更长,对技术能力的要求也更高。

兆易创新的布局:悄然落子

2024年,兆易创新出资2100万元,联合其他方共同成立了控股子公司北京青耘科技有限公司,持股77.78%。这家子公司的定位很明确:聚焦定制化存储解决方案,满足IoT、智能终端等场景的非标准化接口存储需求。

单独成立子公司,而不是放在现有事业部下面,这本身就说明了公司对这块业务的重视程度。从组织架构的调整,往往能看出一家公司真正的战略意图。

合资绑定AI芯片公司:从“卖芯片”到“共同开发”

更值得关注的是,兆易创新与燧原科技等合资成立了端侧AI芯片公司光羽芯辰。燧原科技是国内云端AI芯片领域的重要玩家,技术实力不俗。

这种合资模式意味着什么?

传统的芯片销售是“供应商-采购商”关系:你设计你的存储芯片,我设计我的AI芯片,最后拼在一起用。双方的合作深度有限,替换成本也相对较低。

而合资模式则完全不同:双方从产品定义阶段就开始协同,存储芯片和AI芯片是“一起长大”的。这种深度绑定,既提高了产品的整体竞争力,也大大增加了客户的切换成本。

简单说,兆易创新正在从“卖芯片”向“卖解决方案”转型。这是商业模式层面的升级。

供应链保障:与长鑫的“默契”

定制化存储的落地,离不开稳定的晶圆代工产能支持。这方面,兆易创新有一个天然的优势:与长鑫存储的深度合作关系。

公开信息显示,兆易创新创始人朱一明曾任职长鑫存储管理层,双方管理层之间存在长期的信任基础。长鑫存储开放部分产能为兆易创新的利基型DRAM业务提供代工服务,2024年实际采购额达到9.22亿元。

在当前复杂的国际环境下,这种本土化的供应链保障,或许是兆易创新相比海外竞争对手的一个差异化优势。

这个赛道有多大?

端侧AI的市场空间,很大程度上取决于终端设备的渗透速度。

以AI手机为例,2024年的渗透率大约在10%左右,但多数机构预计到2027年可能提升至50%以上。AIPC、AI眼镜、AI耳机等品类,目前还处于更早期的阶段,但增长曲线可能更陡峭。

端侧AI的发展,对存储需求的拉动是双重的:一方面是设备数量的增长,另一方面是单设备存储容量的提升。AI模型的本地化运行,天然需要更大的存储空间。

目前在定制化存储领域,主要的参与者并不多。华邦电子已推出CUBE方案并实现量产,技术上相对领先,但产能主要在台湾地区。三星、SK海力士、美光这些国际大厂,主要精力聚焦在HBM等高端市场,对端侧定制化存储的兴趣有限。兆易创新则正在研发中,与长鑫的产能绑定提供了本土化优势。

从竞争格局来看,这是一个尚未被巨头充分重视的“真空地带”。国际大厂的战略重心在HBM,而端侧定制化存储的市场规模相对较小、技术要求相对特殊,反而给了国内厂商一个切入的机会。

从“零部件供应商”到“方案商”

定制化存储业务如果能够成功放量,对兆易创新的意义可能不仅仅是“多了一块收入”,而是商业模式层面的升级。

存储芯片行业有一个众所周知的特点:周期性强。价格涨的时候大家都赚钱,价格跌的时候谁也跑不掉。这种“靠天吃饭”的属性,是困扰存储公司多年的痛点。

传统存储业务卖的是标准化芯片,客户关系是简单的供应商-采购商模式,竞争主要靠成本、产能和规模,盈利受行业周期波动影响大,客户切换成本也相对较低。

定制化存储业务的逻辑则不同:产品形态是定制化解决方案,与客户的关系是深度合作伙伴,竞争壁垒来自技术协同和客户绑定,盈利相对稳定,客户切换成本也更高。

如果这块业务能够做起来,兆易创新对行业周期的依赖程度有望降低,业务结构也会更加多元。

当然,这需要时间来验证。

客观地说,定制化存储业务对兆易创新而言,目前更多还是一个“看得见的方向”,而非“已经到手的业绩”。在通往成功的路上,还有几个关键的不确定性。

技术层面,3D堆叠封装的良率控制是一个技术难题。与不同客户SoC的适配调试,也需要投入大量的研发资源。公司能否在技术上达到商用要求的成熟度,还需要观察。

市场层面,端侧AI的爆发时点存在不确定性。如果终端设备的渗透速度不及预期,定制化存储的需求释放也会相应推迟。此外,能否绑定头部终端品牌或AI芯片公司,是决定这块业务能做多大的关键。

竞争层面,华邦电子的CUBE方案已经量产,在技术和客户积累上有先发优势。兆易创新作为后来者,需要在差异化上找到自己的位置。

结语

回到文章开头的问题:算力战争之外,那场“更隐秘的较量”,谁会胜出?

答案尚未揭晓。但从产业链的角度看,端侧AI的发展,确实为存储芯片公司打开了一扇新的窗户。而定制化存储,可能是这扇窗户里最值得关注的方向之一。

兆易创新通过成立子公司、合资绑定AI芯片公司、依托长鑫供应链等一系列动作,已经在这个赛道上完成了初步的布局。这代表了公司从“零部件供应商”向“系统方案商”转型的一次尝试。

这条路能不能走通,还需要时间来检验。但至少,方向已经明确,棋子已经落下。

后续值得持续关注的几个节点:青耘科技与光羽芯辰的产品发布进展、首批合作客户的公开披露,以及公司财报中对定制化存储业务的单独说明。

【免责声明】

本文仅为行业分析与信息分享,不构成任何建议。文中涉及的公司及产品信息均来源于公开资料,作者不对信息的准确性、完整性做任何保证。市场有风险,决策需谨慎。