2025年,立讯精密市值突破5000亿元,创下历史新高。

这家公司的故事,本可以用一句话概括:苹果最大的代工厂之一。但如果你只看到这一点,就低估了它。

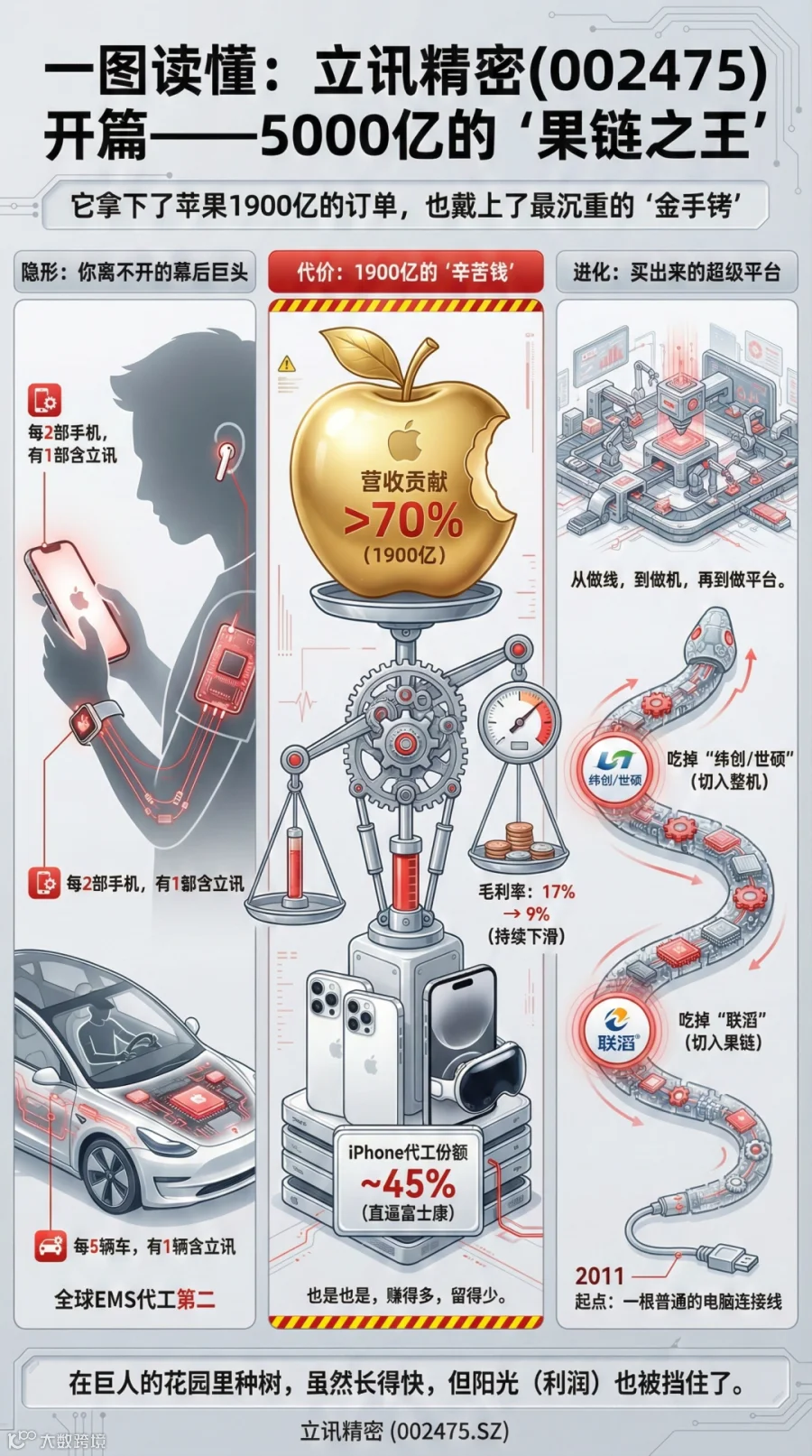

一组数据可以说明问题:按2024年销量计,全球平均每两部智能手机、每三部智能可穿戴设备、每五部智能汽车中,就有一部使用立讯精密的产品。

更值得关注的是另一组数据:2025年上半年,立讯精密汽车电子业务同比增长82%,通信及数据中心业务同比增长49%。这两个板块的增速,远超其消费电子主业。

一家"果链"公司,怎么就成了汽车和AI硬件的重要玩家?

答案藏在立讯精密过去十五年的布局里。

这家从电脑连接线起家的公司,用了二十多次收购、上百亿研发投入,硬生生把自己从"苹果代工厂"变成了全球消费电子制造的"超级平台"。

更重要的是,它正在跳出"果链"的舒适区,向汽车电子、AI服务器、机器人三个万亿级赛道进军。

这是一场充满风险的突围战。

胜了,立讯精密将完成从"代工者"到"定义者"的蜕变;

败了,它可能沦为下一个被供应链抛弃的"前果链巨头"。

1900亿订单背后的"苹果依赖症"

先看基本面。

2024年,立讯精密营收2688亿元,净利润146亿元,连续多年保持双位数增长。2025年前三季度,营收2209亿元,同比增长24.69%;净利润115亿元,同比增长26.92%。

这是一份漂亮的成绩单。但拆开来看,问题也很明显:苹果一家贡献了超过70%的收入。

2024年,立讯精密从苹果拿到的订单金额约1900亿元。这个数字意味着什么?意味着立讯精密是苹果全球供应链中最重要的合作伙伴之一。

这种"重要性"是怎么来的?

回溯立讯精密的成长史,它与苹果的绑定是一步步加深的。2011年,立讯精密收购昆山联滔电子,首次切入苹果供应链,代工连接线等精密组件。此后,通过一系列收购——日铠电脑、纬创子公司、和硕子公司世硕——立讯精密逐步拿下了iPhone整机代工业务。

到2024年,立讯精密已经为苹果提供iPhone、Apple Watch、AirPods、Vision Pro等几乎全产品线的开发和制造服务。在iPhone 16系列的代工份额中,立讯精密占到40%-45%,直逼老大哥富士康。

但"苹果依赖症"也是一把双刃剑。

一方面,苹果是全球最优质的客户之一,订单稳定、付款及时、产品溢价高。深度绑定苹果,让立讯精密得以快速成长为全球电子制造服务(EMS)市场份额第二的巨头。

另一方面,过度依赖单一客户带来了巨大的风险敞口。苹果的产品策略调整、订单分配变化、供应链转移(比如印度产能提升),都可能对立讯精密产生"蝴蝶效应"。

更微妙的是议价权问题。与苹果关系越深,立讯精密的毛利率反而越低。数据显示,消费电子业务的毛利率从2020年的17.85%下降到2024年的9.10%。

这意味着,虽然立讯精密从苹果拿到的订单越来越多,但赚的却是"辛苦钱"。

"三个五年":跳出舒适区的战略豪赌

立讯精密的创始人王来春,是一个有远见的人。

1999年,在富士康工作十年的王来春离职创业,与哥哥王来胜一起从富士康的转单外包业务做起。2004年,王来春在深圳创办立讯精密,生产电脑连接线。

从2011年切入苹果供应链开始,立讯精密用了十年时间,从一个连接器厂商成长为消费电子制造巨头。但王来春很清楚,消费电子的天花板已经隐约可见。

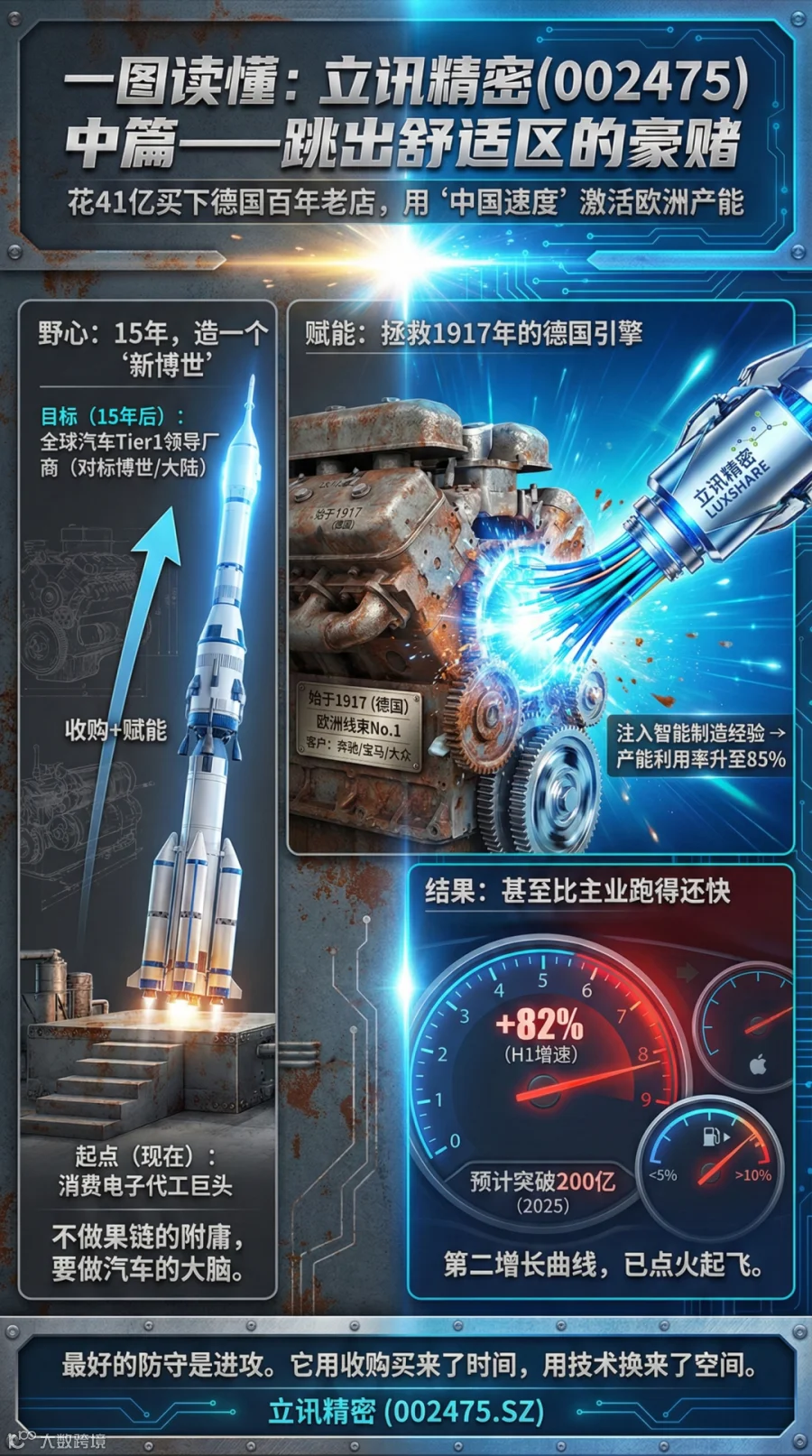

2021年,立讯精密提出了"三个五年"战略:在三个五年内(15年),发展成为全球汽车零部件Tier1领导厂商。

这是一个野心勃勃的目标。要知道,汽车零部件Tier1是一个高度成熟、竞争激烈的市场,头部玩家是博世、大陆、采埃孚这样的百年老店。一家消费电子代工厂,凭什么在这个赛道立足?

立讯精密的答案是:收购+赋能。

2024年9月,立讯精密宣布了一笔重磅收购:以5.25亿欧元(约41亿人民币)收购德国莱尼公司(Leoni AG)50.1%股权及其子公司Leoni K的100%股权。2025年7月,收购正式完成。

莱尼是谁?这是一家成立于1917年的德国百年老店,全球第四大、欧洲第一大汽车线束供应商,客户包括奔驰、宝马、大众等顶级车企。

但莱尼近年来经营困难,2023年净亏损1.28亿欧元,最终被迫从法兰克福交易所退市。

立讯精密看中的,正是莱尼的"底子":全球顶尖的汽车线束技术、覆盖欧洲、北非、北美的产能布局、以及通往顶级车企供应链的"门票"。

收购完成后,立讯精密对莱尼进行"赋能式改造":整并全球产能、导入中国车企客户、输出智能制造经验。据悉,整合后莱尼欧洲工厂的产能利用率已提升至85%,并购还为公司带来了约4.79亿元的公允价值收益。

这笔收购的战略意义在于:它让立讯精密一步跨入了全球一流车企的供应链,省去了自己从零开始建立渠道和信任的漫长过程。

除了收购,立讯精密还在2021年与奇瑞成立合资公司,布局智能座舱、自动驾驶域控制器等业务。

2024年,立讯精密获得特斯拉、蔚来等十余个车型的订单定点,2025年进入量产阶段。

数据上看,汽车电子业务正在爆发。2025年上半年,立讯精密汽车互联产品及精密组件实现收入86.58亿元,同比增长82.07%,是所有业务板块中增速最快的。

预计2025年全年汽车业务营收将突破200亿元,营收贡献率有望从2023年的不到5%提升至超过10%。

AI赛道:从"边缘"到"核心"

如果说汽车电子是立讯精密的"第二曲线",那么AI硬件就是它的"第三曲线"。

2025年,AI的爆发给消费电子行业带来了一场范式变革。

AI手机、AI PC、AI眼镜、AI服务器……几乎所有硬件品类都在被AI重新定义。

立讯精密在这场变革中,悄悄完成了从"边缘玩家"到"核心供应商"的跃迁。

先看服务器业务。

随着大模型和AI算力需求激增,数据中心的高速互联成为瓶颈。立讯精密在这个领域有多年积累,能够提供从高速铜缆连接(DAC/ACC)、高速背板连接器、高速光模块,到服务器电源和热管理系统的"铜、光、电、热"一体化解决方案。

2025年,立讯精密获得了英伟达GB200服务器的订单,提供铜缆、光模块、散热等一体化方案,单柜价值量高达209万元,毛利率比传统业务高出4-5个百分点。

公司的800G硅光模块已批量交付微软、亚马逊等北美云巨头,1.6T产品也已完成客户验证。

2025年上半年,立讯精密通信互联产品及精密组件实现营收110.98亿元,同比增长48.65%,增速仅次于汽车业务。

再看AI终端。

2025年,立讯精密与OpenAI展开合作,参与智能眼镜的代工生产。这是继苹果Vision Pro之后,立讯精密在AI终端领域拿下的又一重要订单。

为什么是立讯精密?

因为AI眼镜是一个对精密制造要求极高的品类。

它涉及光学、声学、射频、散热、结构件等多学科技术的融合,而这些恰恰是立讯精密在服务苹果过程中积累的核心能力。

立讯精密的招股书中有一句话值得玩味:"我们是全球唯一一家业务覆盖精密零组件、功能模组、结构件及SMT、SiP领域以及系统集成的企业。"

翻译一下:在精密制造领域,立讯精密是"全能选手",能够提供从芯片封装到整机组装的全流程服务。这种垂直整合能力,是它能够同时服务苹果、OpenAI、英伟达等顶级客户的底气。

OpenAI订单的意义,不仅在于带来的收入增量,更在于它证明了一件事:立讯精密的制造能力是"不可替代"的。

即便在地缘政治复杂的背景下,全球科技巨头依然选择与这家中国供应商合作——这本身就是对立讯精密技术实力的背书。

立讯精密的成长密码

回顾立讯精密的成长史,有一条清晰的主线:收购。

从2011年收购昆山联滔切入苹果供应链开始,立讯精密几乎每一次重大跨越,都伴随着一次关键收购。

收购科尔通,进入通讯电子;收购福建源光电装,进入汽车连接器;收购纬创子公司,切入iPhone整机代工;收购日铠电脑,获得苹果金属结构件能力;收购和硕子公司世硕,进一步加强iPhone代工份额;收购莱尼,打开全球汽车Tier1市场;收购闻泰ODM业务,拓展非苹果客户矩阵……

近四年,立讯精密进行了20多项资产收购,其中对莱尼和闻泰ODM业务的收购,交易对价均超过40亿元。

这种"内生培育+外延并购"的模式,让立讯精密得以快速切入新领域、获取新技术、接入新客户。

但收购只是第一步。更关键的是"赋能"——把立讯精密在消费电子领域积累的智能制造经验、成本管控能力、质量管理体系,输出到被收购的公司。

以莱尼为例。收购前,莱尼因资源利用低、费用开支大而持续亏损。收购后,立讯精密对莱尼的全球产能进行整并,导入智能制造管理平台,提升自动化水平,短短几个月就让工厂利用率提升到85%以上。

这种"收购—赋能—整合"的方法论,是立讯精密区别于其他代工厂的核心竞争力之一。

当然,密集收购也带来了风险。

2022-2024年,立讯精密的资本支出持续保持在百亿元以上规模;2025年一季度,资本支出达到51亿元,同比增长62.7%。大规模投资叠加收购支出,让公司的资产负债率有所上升,现金流也面临阶段性压力。

但从另一个角度看,这种"重投入"模式也是立讯精密敢于突围的底气。相比那些固守存量的公司,立讯精密选择了"一边赚钱一边下注"。

供应链重构中的"诺亚方舟"

在全球供应链重构的大背景下,"本地化生产"成为跨国企业的刚需。立讯精密的全球化布局,正是顺应这一趋势。

目前,公司在越南、马来西亚、印尼、泰国、菲律宾、墨西哥、罗马尼亚等29个国家设有105个生产基地、28个研发中心。越南工厂生产AirPods和Apple Watch,马来西亚工厂生产服务器组件,墨西哥工厂承接北美客户订单,罗马尼亚和北非的工厂服务欧洲车企。

收购莱尼,进一步强化了立讯精密在欧洲、北非、北美的产能布局。这对于汽车业务尤为重要——汽车行业对本地化供应的要求远高于消费电子。

在印度,立讯精密也在加速布局。公司表示,印度的产能已足以覆盖消费电子、汽车、通信等各业务板块的当前及未来需求。泰国工厂的投产,则将支撑年产能提升50%。

全球化产能的意义,不仅在于规避贸易摩擦风险,更在于"跟着客户走"。

苹果在将部分产能转移至印度和越南;特斯拉、宝马等车企要求供应商具备全球交付能力;北美云巨头的数据中心建设遍布全球。作为这些顶级客户的核心供应商,立讯精密必须具备"全球化交付"的能力。

从这个角度看,立讯精密的全球化布局不是"可选项",而是"必选项"。

当然,全球化也意味着更高的管理复杂度和成本。如何在不同国家、不同文化背景下保持一致的制造水平和质量标准,是立讯精密需要持续攻克的课题。

立讯精密的突围战并非没有风险。

第一,苹果依赖的"甜蜜负担"仍在。虽然汽车和通信业务增速迅猛,但消费电子仍占总营收的70%以上,苹果订单的任何波动都会直接影响业绩。而且,苹果正在将部分产能转移至印度,这可能稀释立讯精密在中国大陆的份额优势。

第二,毛利率持续承压。立讯精密的毛利率长期在11%-12%左右徘徊,在制造业中并不算高。随着竞争加剧和客户议价能力增强,毛利率能否企稳甚至回升,是一个问号。

第三,新业务的不确定性。汽车电子领域,立讯精密面临博世、安波福等国际巨头的竞争;AI服务器领域,工业富联、鸿海精密是强劲对手。新业务能否如期放量、能否实现盈利,都需要时间验证。

第四,高应收账款的隐患。2025年三季度末,立讯精密应收账款高达517亿元,同比增长34.89%,创历史新高,占总资产的17%以上。大额应收账款带来的坏账风险和现金流压力,不容忽视。

第五,地缘政治风险。虽然立讯精密已在全球布局产能,但作为一家中国公司,它在敏感技术领域(如AI硬件)的发展,可能受到出口管制等政策的影响。

这些风险的共同指向是:立讯精密正处于一个关键的转型期。它一只脚还踩在"果链"的舒适区里,另一只脚已经迈向了汽车、AI、机器人等新赛道。

能否平稳地完成这场跨越,决定了它未来十年的命运。

尾声

1999年,王来春从富士康离职创业时,恐怕没有想到,二十多年后,她创办的公司会成为富士康在消费电子代工领域最大的竞争对手。

2025年,当立讯精密市值突破5000亿元时,王来春面前的问题是:这家公司能否再次完成自我进化,从"果链一哥"变成"硬件定义者"?

从财务数据看,立讯精密的基本盘依然稳固——营收、利润持续增长,现金流总体健康,研发投入不断加大(2025年前三季度研发支出81.7亿元,同比增长16.77%)。

从战略布局看,立讯精密的"第二曲线"正在成型——汽车电子增速超过80%,通信业务增速接近50%,AI终端订单落地。

从竞争格局看,立讯精密的护城河正在加宽——全球化产能布局、垂直一体化能力、跨学科技术积累,这些都是新进入者短期内难以复制的。

当然,挑战同样存在。毛利率的压力、客户集中的风险、新业务的不确定性,每一个都可能成为绊脚石。

但如果要用一个词来形容立讯精密,我会选择"韧性"。

这家公司从电脑连接线做到智能手机代工,从消费电子做到汽车电子,从中国市场做到全球市场。

每一次跨越,都伴随着质疑和挑战,但每一次它都挺了过来。

在AI重塑一切的时代,立讯精密选择了继续进化。

这场突围战的结局如何,时间会给出答案。