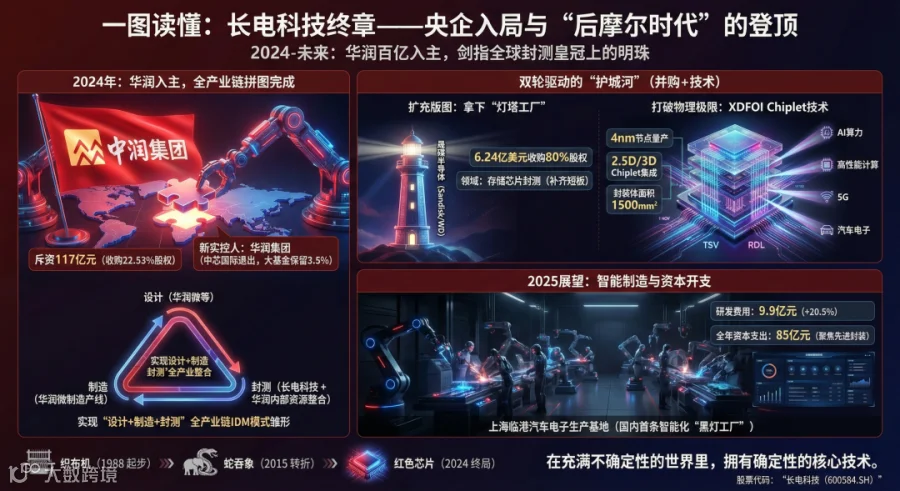

2024年3月26日,一则公告震动半导体圈:华润集团斥资117亿元入主长电科技,成为这家全球第三大封测企业的新实控人。

消息传出,市场议论纷纷——这家从江阴晶体管厂一路走来的企业,在短短三十年间完成了三次惊心动魄的历史转身,每一次都堪称”豪赌”,而每一次都赌对了时代的风口。

回望长电科技的成长轨迹,这是一部中国半导体产业从蛮荒走向世界舞台的缩影。一个织布厂副书记的”跨界”执掌、一场以小博大的”蛇吞象”并购、一轮央企入主的产业重构。

三个看似孤立的事件串联起一条清晰的脉络:在半导体这条充满不确定性的赛道上,敢于在关键时刻All in的勇气,或许比技术本身更为稀缺。

织布厂书记的”跨界”:危机中的第一次豪赌

1988年的江阴晶体管厂,是一个让所有人避之不及的烫手山芋。

这个县属集体企业只有200名员工,平均工资在江阴倒数第二,产品成品率仅有50%,唯一的客户是无锡华晶集团。

更要命的是,彼时改革开放大门初开,外资半导体企业凭借技术优势大举进入中国市场,国内小厂几乎没有还手之力。

就在这个时候,32岁的王新潮被派到厂里担任党支部书记兼副厂长。这位从江阴第一织布厂调来的年轻人,简历上找不到任何与半导体相关的内容——初中学历、自考大专、两年泥瓦匠经验、十一年纺布厂机修工。华晶的人看到这份履历时的第一反应是:“什么玩意?”但市领导坚持要给这个”自学考试优秀毕业生”一个机会。

王新潮上任后做的第一件事,是”死抓质量”。他提出”以质量为中心的经济责任制”,制定岗位责任和考核标准。

一年后,产品成品率从50%飙升到70%-80%。1990年,他正式出任厂长,接手的是一个亏损218万元、资不抵债的烂摊子。

但接下来的故事证明,这个”外行人”对危机的嗅觉比任何人都敏锐。

1997年亚洲金融危机爆发,长电以封装加工为主的订单急剧萎缩。就在所有人以为工厂要倒闭的时候,王新潮做出了一个令人瞠目结舌的决定:借800多万美元扩大产能4.5倍。

他的判断逻辑是——国际家电企业正在向中国转移生产,元器件需求必将爆发,只要规模扩张的速度跑赢产品价格下降的速度,就能盈利。

这是一场豪赌。当时银行不愿贷款,他四处筹钱;工厂领导班子内部也有人反对,认为风险太大。

但1998年国家大力打击电子元器件走私,空出大片市场,长电凭借”大规模、高品质、低成本、高效率”的优势迅速占领空白地带,成为国内最大的分立器件封测企业。

1999年产量30亿只,2000年60亿只,2001年突破100亿只,收入和利润指标连年翻番。

2003年6月3日,长电科技在上海证券交易所挂牌上市,成为中国半导体封装行业第一家上市公司。

用王新潮自己的话说:“这个就是因为在困难危机中间找到了一个解决的方法,把危机创造成了一个机会。因为这个金融危机,我反而把这个公司变成了上市公司。”

登顶世界前三的第二次豪赌

上市后的长电科技并未止步。2008年金融危机期间,趁着海外企业经营困难,王新潮”抄底”收购了新加坡APS研发机构。

但这些都只是小试牛刀。真正让长电科技一战成名的,是2015年那场惊天并购——以7.8亿美元收购全球封测行业排名第四的新加坡上市公司星科金朋。

这是一场典型的”蛇吞象”。彼时的长电科技全球排名第六,资产规模和营收规模都只相当于星科金朋的一半。

2013年,星科金朋资产总额143.94亿元,营收98.27亿元;而长电科技同期资产仅75.83亿元,营收51.02亿元。

更棘手的是,星科金朋本身处于亏损状态——2013-2014年连续两年亏损,其控股股东淡马锡正在寻求退出。

为什么要收购一家亏损企业?王新潮的考量是:星科金朋拥有最先进的技术、市场、国际化管理经验和人才,其客户和技术与长电科技的重叠非常少,互补性达到95%以上。

“这些都是长电科技非常需要的,也是长电科技可能花五年、十年都不一定能做到的。”

然而,钱从哪里来?当时长电科技股权结构分散,实际控制人持股比例小,通过非公开发行融资的空间有限。

王新潮的解决方案是引入两家战略投资者——国家集成电路产业投资基金(大基金)和中芯国际旗下的芯电半导体。

三方共同出资,搭建了一个三层架构的收购平台。最终,长电科技仅以2.6亿美元的自有资金,撬动了7.8亿美元的交易。这起杠杆并购案例后来被奉为教科书式的经典。

收购完成后,长电科技一跃成为全球第三大封测厂商,市场占有率从3.9%上升至10%。但并购的整合远比想象中艰难。

星科金朋在被收购后连续三年亏损,2015-2018年累计亏损超过20亿元,直接拖累长电科技在2018年出现上市以来首次亏损9.4亿元。

为了消化这头”大象”,长电科技进行了艰难的债务重组、工厂搬迁和人员整合。

转机出现在2020年。星科金朋终于实现扭亏为盈,净利润2294万美元。长电科技也因此走出困顿期,开启了三年增长周期。

2022年,公司营收达到337.62亿元,净利润32.31亿元,创下历史新高。更重要的是,通过这次并购,长电科技获得了星科金朋在新加坡、韩国的生产基地和研发中心,掌握了SiP、eWLB、TSV、3D封装等先进技术,真正具备了与日月光、安靠等国际巨头同台竞技的能力。

华润入主:产业整合时代的第三次转身

2019年,在完成星科金朋的整合后,王新潮选择功成身退,将长电科技交棒给国家。他在一次演讲中回顾这段历程时说:“从1990年起我担任第五任厂长,到2003年长电科技上市,再到2019年交棒,三十年来一个濒临倒闭的县属集体企业发展成为全球第三的半导体封测企业,堪称全球半导体封测行业的一个奇迹。”

但长电科技的故事并未结束。2024年3月,一场更大的产业整合拉开帷幕。华润集团通过旗下磐石香港,以29元/股的价格收购大基金和芯电半导体所持的22.53%股权,交易总金额约117亿元。

交易完成后,华润成为长电科技的控股股东,中芯国际彻底退出,大基金仅保留3.5%的股份。

这笔交易的背景值得玩味。华润集团旗下已有华润微电子,主要从事功率半导体的设计与生产。

收购长电科技后,华润在半导体领域将形成”设计+制造+封测”的全产业链布局。根据华润的承诺函,公司将在交易完成后五年内,通过资产重组等方式解决华润微与长电科技之间存在的业务重合和潜在竞争问题。

换言之,华润或将推动旗下封测资源的整合,进一步壮大长电科技的实力。

几乎在同一时间,长电科技还完成了另一笔重要收购——以6.24亿美元(约合45亿元人民币)收购西部数据旗下晟碟半导体80%的股权。

晟碟半导体是全球知名的”灯塔工厂”,专注于存储芯片封测。

这笔交易将进一步扩大长电科技在存储及运算电子领域的市场份额,并与西部数据建立更紧密的战略合作关系。

摩尔定律放缓后的新战场

如果说并购是长电科技做大的手段,那么先进封装技术则是其做强的根基。在摩尔定律逐渐逼近物理极限的今天,先进封装已成为提升芯片性能的关键路径。

根据Yole数据,2024年全球先进封装市场规模约为519亿美元,预计2028年将增至786亿美元,年化复合增速达10.05%。

长电科技在这一领域的布局堪称前瞻。2021年,公司推出XDFOI多维先进封装技术平台,涵盖2D、2.5D、3D Chiplet集成技术。这是一种新型无硅通孔晶圆级极高密度封装技术,可以在有机重布线堆叠中介层上放置多颗逻辑芯片、高带宽内存芯片等,形成高集成度的异构封装体。

技术上,XDFOI可将有机重布线堆叠中介层厚度控制在50μm以内,微凸点中心距为40μm,实现更高的集成度和更小的封装尺寸。

2024年,XDFOI Chiplet高密度多维异构集成技术已推进至稳定量产阶段,实现国际客户4nm节点多芯片系统集成封装产品出货,最大封装体面积约为1500mm²。

该技术广泛应用于高性能计算、人工智能、5G和汽车电子等领域,为长电科技打开了新的增长空间。

2025年,长电科技继续加大研发投入。上半年研发费用达到9.9亿元,同比增长20.5%,主要投向前沿技术领域。公司宣布全年资本支出维持85亿元计划不变,聚焦先进封装项目及技术突破,投向汽车电子等快速增长项目。

其中,上海临港的汽车电子封测生产基地已于下半年投产,这是长电科技在国内建设的第一条智能化”黑灯工厂”生产线。

短期阵痛与长期价值的博弈

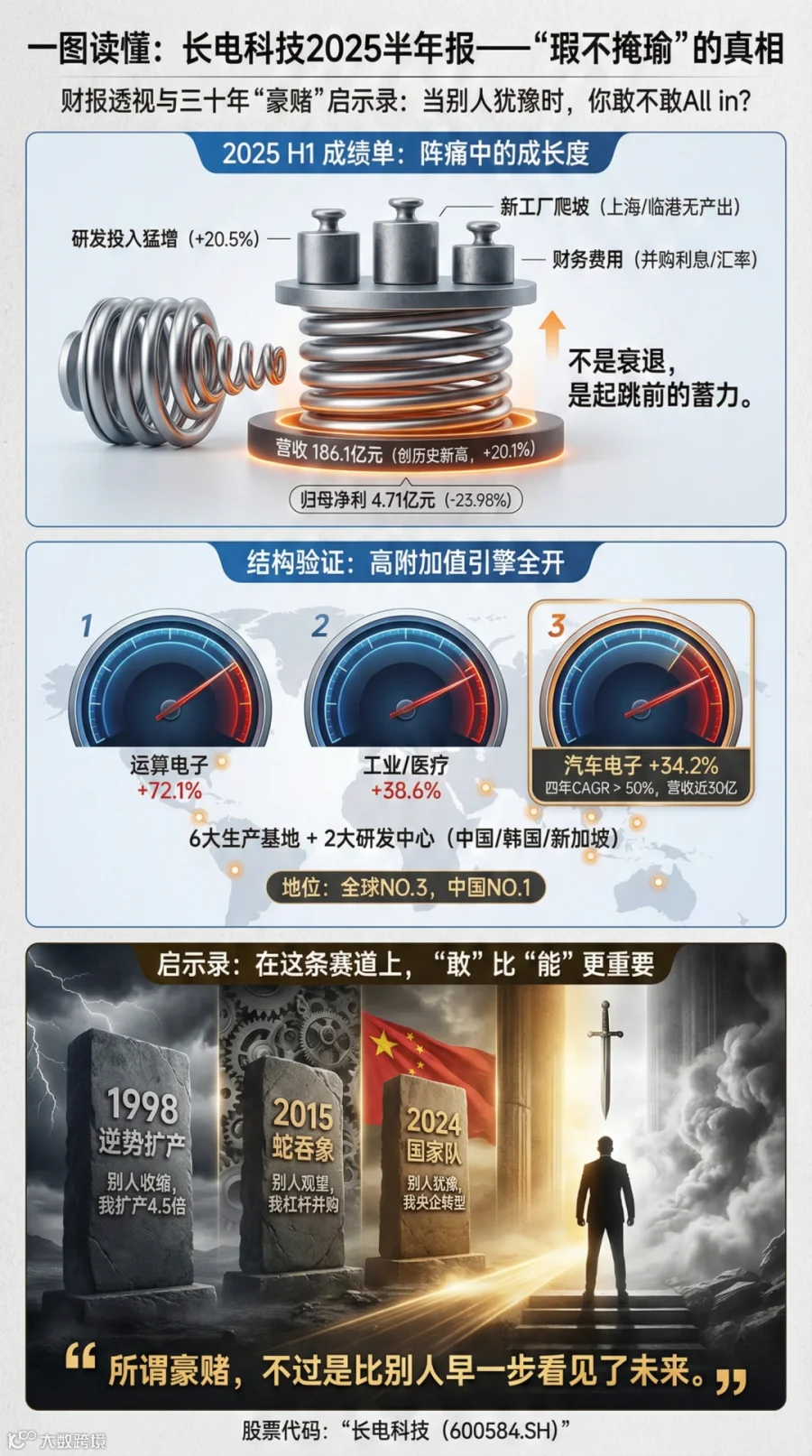

2025年上半年,长电科技交出了一份”瑕不掩瑜”的成绩单。营业收入186.1亿元,同比增长20.1%,创历史同期新高;但归母净利润4.71亿元,同比下降23.98%,呈现明显的”增收不增利”态势。

深入分析利润波动的成因,主要体现在三个方面。首先是研发投入的大幅增加,上半年研发费用9.9亿元,同比增长20.5%。其次是新建工厂仍处于产品导入期,尚未形成量产收入。

上海临港汽车电子基地、长电微电子微系统集成高端制造基地等项目都处于产能爬坡阶段。第三是财务费用大幅上升,主要源于收购晟碟半导体的分期付款利息以及汇兑损失。

但从业务结构来看,长电科技的战略方向正在得到验证。2025年上半年,运算电子业务收入同比增长72.1%,工业及医疗电子业务增长38.6%,汽车电子业务增长34.2%。

汽车电子在2020-2024年期间年均复合增长率超过50%,2024年来自汽车电子的收入已接近30亿元。这些高附加值领域的快速增长,正是公司”锚定高附加值市场”战略的直接体现。

更重要的是,长电科技的全球产能布局和供应链体系进一步完善。公司在中国、韩国、新加坡拥有六大生产基地和两大研发中心,产能利用率较去年同期明显增长。

根据芯思想研究院发布的2024年全球委外封测榜单,长电科技在全球前十大OSAT厂商中排名第三,在中国内地位列第一。

三十年三次豪赌,赌的是什么?

回望长电科技的三十年,有一条清晰的主线贯穿始终:在每一个关键的历史节点上,这家企业都选择了一条更难走的路。

1998年金融危机时,别人在收缩,王新潮却借钱扩产4.5倍;2015年行业整合时,别人在观望,长电却以小博大吃下星科金朋;2024年产业重构时,别人在犹豫,华润却果断入主完成央企化转型。三次”豪赌”的背后,赌的不是运气,而是对产业趋势的判断和执行力。

当然,长电科技的未来并非一片坦途。在全球半导体产业格局重塑的关键时期,国际政策的不确定性、技术迭代的压力、激烈的市场竞争,都是悬在头顶的达摩克利斯之剑。但正如公司CEO郑力所言:“长电科技将在机遇与挑战交织的新环境中,不断调整和优化布局,为实现长期高质量发展夯实基础。”

从织布厂书记到全球封测第三,从县办小厂到央企控股,长电科技的故事或许能给中国半导体产业带来一些启示:在这条充满不确定性的赛道上,有时候”敢”比”能”更重要。而所谓的”豪赌”,不过是在别人看不清的时候,你比别人早一步看到了未来。

【免责声明】

本文基于公开信息整理分析,仅供参考,不构成任何投资建议。文中涉及的公司和数据均来源于公开渠道,作者不对其准确性和完整性做出保证。市场有风险,投资需谨慎。