走进任何一家便利店,打开冰柜,顺手拿一罐王老吉、六个核桃或者露露杏仁露,金属罐身传来的冰凉触感瞬间消解暑意。

但很少有人会注意到,这个承载饮料的金属罐本身是谁生产的,它是怎么被送到饮料厂的,又是如何在流水线上被灌满、封口、贴标、装箱的。

这是一个典型的"隐形"行业。消费者记住的是饮料品牌,而不是背后的包装供应商。

但正是这层不起眼的金属外壳,决定了饮料的保质期、运输安全性和货架吸引力。

在中国,有一家企业专注于这个细分领域二十多年,如今已是国内三片罐市场的头部玩家,市场占有率约20%,长期服务养元饮品、王老吉、银鹭、达利、承德露露等一线饮料品牌。

这家企业叫嘉美包装(002969),总部位于安徽滁州,2019年在深交所上市。

2024年末,一则控制权变更的消息让它突然站到聚光灯下——追觅科技创始人俞浩斥资22.82亿元入主,成为新的实际控制人。

消息公布后,嘉美包装连续涨停,一度录得13个涨停板。

一家生产金属易拉罐的传统制造企业,被扫地机器人领域的科技新贵看中,这背后究竟是怎样的产业逻辑?

在饮料行业结构性变革、新消费品牌崛起的背景下,包装这个"隐形环节"正在发生什么变化?

而嘉美包装在这个变局中,又处于什么位置?

一罐饮料的"外衣"

在饮料包装领域,金属罐是一个特殊的存在。相比塑料瓶和玻璃瓶,金属罐的优势在于密封性好、阻隔性强、不易变形,能有效隔绝光线和空气,延长饮料的保质期。

更重要的是,金属罐的回收率极高——铝制易拉罐的回收率可以超过90%,且回收过程能量消耗较低。

在全球"禁塑令"趋严的背景下,金属包装正在成为塑料包装的重要替代选项。

全球易拉罐市场规模相当可观。根据行业报告,2022年全球易拉罐市场价值已达到约1500亿美元,中国市场规模预计到2025年将达到1400亿元人民币。

全世界每年生产各种易拉罐超过4000亿罐,但从人均消费量来看,中国仍有较大增长空间——中国人均年消费易拉罐约24罐,而美国人均消费约460罐。

金属饮料罐主要分为两种:三片罐和二片罐(也叫两片罐)。三片罐由罐身、罐底、罐盖三部分组成,通常使用马口铁(镀锡薄钢板)制造,主要用于植物蛋白饮料、含乳饮料、茶饮料等产品;二片罐由罐身(与罐底一体成型)和罐盖两部分组成,通常使用铝材,主要用于碳酸饮料和啤酒。两种罐型各有优劣,三片罐成本较低但重量较重,二片罐轻便但成本较高。

嘉美包装的核心业务正是三片罐的研发、生产和销售,同时也涉及二片罐、无菌纸包装,以及饮料灌装代工服务。

根据前瞻产业研究院的数据,在中国三片罐市场,嘉美包装的市占率约为21.4%,与奥瑞金(约20%)并列头部,昇兴股份(约12.2%)位居第三。

这是一个竞争格局相对稳定的市场,头部三家企业合计占据超过一半的份额。

从"卖罐"到"卖服务"

理解嘉美包装,需要先理解它的商业模式。

表面上看,嘉美包装是一家金属包装制造商,生产易拉罐卖给饮料企业。但如果仔细研究,会发现它的定位更像是一个"饮料服务平台"——公司的愿景是"打造全产业链的中国饮料服务平台"。

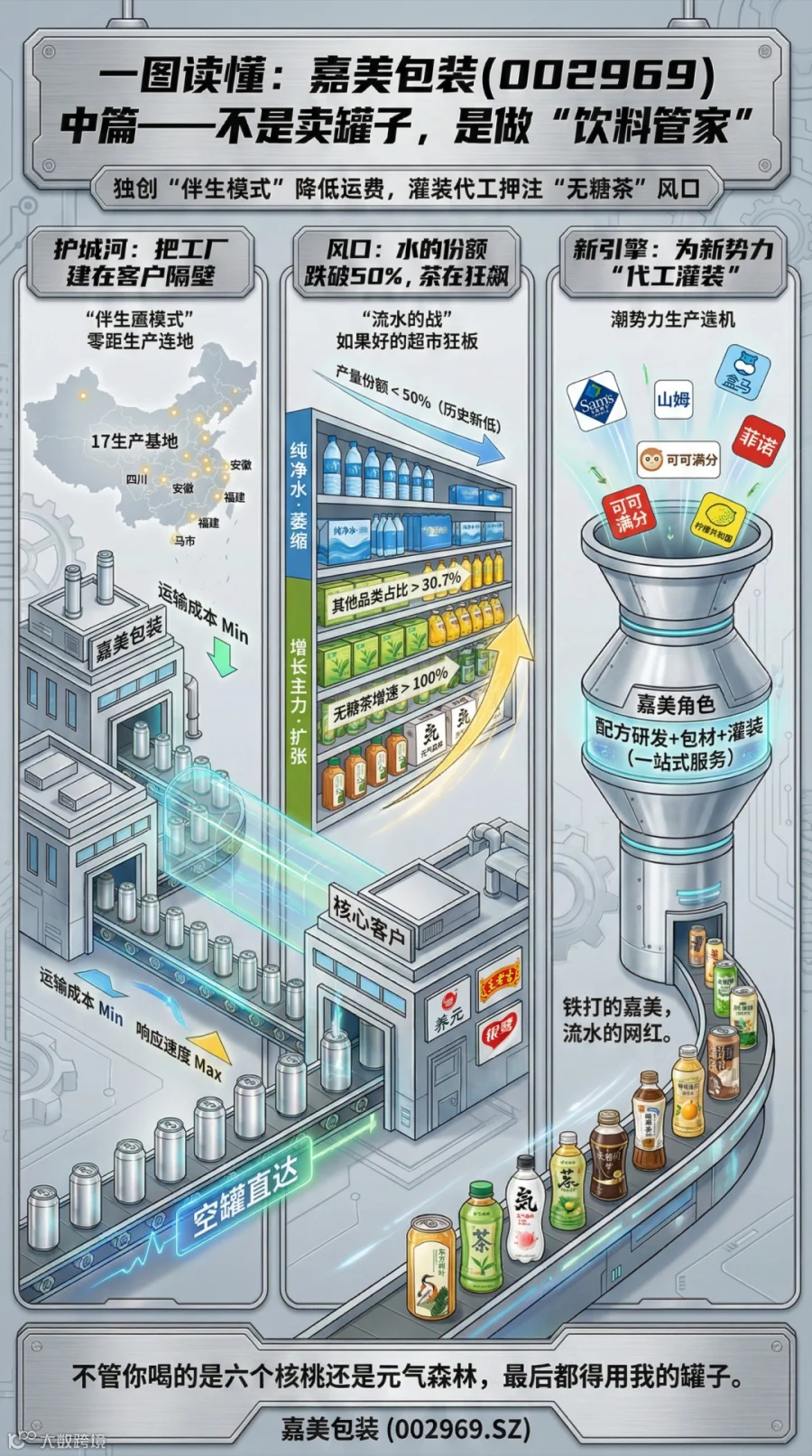

这体现在几个层面。首先是"伴生模式"的生产布局。与很多制造企业集中建厂不同,嘉美包装采取"贴近客户"的布局策略,在全国各地与主要客户相邻建设生产基地。

目前公司旗下拥有17家企业,生产基地分布在安徽、河南、四川、福建、河北、湖北、湖南、广西等地。

这种布局的好处在于降低运输成本——空罐的运输成本很高,因为体积大、重量轻,运费占比可观。

贴近客户建厂可以实现就近配送,同时提高响应速度。

其次是灌装代工服务。嘉美包装不仅卖罐,还提供灌装服务。公司拥有全国最大规模的第三方饮料代工灌装产能之一,可以为客户提供从饮料配方研发到包材供应、灌装生产的一体化服务。

这种模式对于轻资产运营的新消费品牌尤其有吸引力——它们不需要自建工厂,只需要专注于品牌和渠道,生产端全部外包给嘉美包装。

根据公司披露,其灌装服务客户已经包括山姆会员店、盒马、柠檬共和国、可可满分、菲诺、好望水、永璞、锋味派等新兴品牌。

最后是稳定的核心客户群。公司的主要客户包括养元饮品(六个核桃)、王老吉、银鹭集团、达利集团、承德露露、喜多多等国内知名食品饮料企业。

这些客户多为行业龙头,需求稳定、账期可控。公司与这些客户保持着长期战略合作关系,部分合作已超过十年。

这种"制造+服务"的模式使嘉美包装具备了一定的客户粘性。饮料企业一旦选定包装供应商,通常不会轻易更换——因为更换意味着重新调试生产线、重新进行产品测试,成本和风险都不低。

这也是金属包装行业头部企业能够保持稳定市场份额的原因之一。

即饮茶崛起与包装水内卷

理解嘉美包装的处境,需要先理解它所服务的下游市场正在发生什么变化。

国家统计局数据显示,2024年中国饮料行业产量达到1.88亿吨,同比增长7.5%,在经历两年下滑后重回增长。

行业总营收5348亿元,同比增长4.8%;总利润573亿元,同比增长13.9%,利润水平处于历史高位。

但更值得关注的是品类结构的变化。2024年,作为饮料市场第一大品类的包装饮用水,产量份额历史性跌破50%。

中国饮料工业协会副理事长程毅在行业年会上透露,包装水产量占比近年持续走低,2024年首度跌破50%这一心理关口。

与此同时,以即饮茶、蛋白饮料、特殊用途饮料为代表的"其他品类"产量占比持续走高,从2020年的25.5%增长至2024年的30.7%,产量增速达到16.5%。

尼尔森IQ的渠道监测数据印证了这一趋势。2024年线下渠道中,即饮茶和功能饮料同比分别增长16.4%和12.2%,显著高于行业平均水平。

其中,无糖茶是最大的亮点。据马上赢数据,无糖茶头部品牌的市场份额已高度集中——农夫山泉东方树叶、三得利、康师傅、果子熟了四家占据86%的份额。东方树叶2023年年增长率超过100%,近三年复合增长率超过90%。

这对嘉美包装意味着什么?

一方面,传统植物蛋白饮料市场增长放缓。嘉美包装的第一大客户养元饮品(六个核桃)近年来面临品类天花板,虽然仍是植物蛋白饮料领域的绝对龙头,但增速已经放缓。

凉茶市场同样如此,王老吉与加多宝的竞争趋于稳定,但品类整体增长空间有限。

另一方面,新消费品牌和新品类为包装企业带来了新机会。嘉美包装已经开始服务元气森林、可可满分、菲诺等新兴品牌,这些品牌对包装的定制化、响应速度和服务深度提出了更高要求。

同时,公司也在积极拓展三片马口铁啤酒罐和二片铝罐的出口业务,越南市场已取得一定成效。

值得一提的是,公司的灌装代工业务近年发展态势良好。这种商业模式的优势在于,无论下游品牌如何更迭,只要消费者还在喝罐装饮料,灌装服务的需求就始终存在。

公司表示,平台代工灌装业务有望成为新的盈利增长点,并发挥增强客户粘性的战略意义。

头部稳固,但并非高枕无忧

中国金属饮料包装行业呈现出"多元化与集中化并存"的竞争格局。

在二片罐(铝罐)市场,行业已经形成寡头垄断格局。奥瑞金、宝钢包装、中粮包装、昇兴控股四家企业的市占率合计超过65%。这个市场经历了多年的产能调整,中小产能亏损退出,龙头企业兼并整合,竞争格局持续优化。

在三片罐(马口铁罐)市场,嘉美包装与奥瑞金并列头部。奥瑞金深度绑定红牛,在功能饮料领域具有明显优势;嘉美包装则在植物蛋白饮料、茶饮料领域更具优势,与养元饮品、王老吉等客户建立了稳固的合作关系。昇兴股份位居第三,市占率约12%。

这种格局的形成有其产业逻辑。金属包装行业具有较高的进入壁垒:第一是资金壁垒,建设一条高速易拉罐生产线需要数亿元投资;第二是客户壁垒,下游饮料企业对供应商的资质审核严格,切换成本高;第三是布局壁垒,"伴生模式"意味着需要在全国多地建厂,这需要长期积累。

但头部企业也并非高枕无忧。行业面临的挑战包括:原材料价格波动——马口铁和铝材价格受钢铁、有色金属市场影响较大,直接影响包装企业的毛利率;下游需求变化——饮料消费结构的调整可能导致某些包装品类需求下降;以及来自其他包装形式的竞争——PET塑料瓶在成本和轻量化方面具有优势,无菌纸包装在某些品类中也有替代可能。

嘉美包装的应对策略是"多条腿走路"——在巩固三片罐核心业务的同时,拓展二片罐和无菌纸包装业务,发展灌装代工服务,并积极开拓海外市场。

这种多元化布局有助于分散风险,但也对公司的管理能力提出了更高要求。

一场关于"科技赋能传统制造"的实验

2024年12月16日,嘉美包装披露了一则令市场颇感意外的公告:追觅科技创始人俞浩将通过旗下持股平台逐越鸿智,以22.82亿元收购公司54.9%的股份,成为新的实际控制人。

消息一出,市场沸腾。复牌后嘉美包装连续涨停,17个交易日内录得13个涨停板,股价从停牌前的4.56元飙升至最高超过16元,市值一度突破160亿元。

这场收购引发了大量猜测。有人认为这是"借壳上市"的前奏——追觅科技作为扫地机器人"四小龙"之一,估值已达205亿元,年营收即将突破300亿元,具备独立IPO的实力,但通过收购上市公司可以提前锁定资本平台。

也有人认为这是俞浩个人的"囤壳"行为——为追觅生态未来的资产整合、融资或投资人退出预留通道。

从公开信息来看,逐越鸿智明确表示,22.82亿元交易资金全部来源于俞浩及核心团队的自有与自筹资金,与追觅科技主体运营资金无涉。

公司还承诺,不存在未来12个月内改变上市公司主营业务的计划,也不存在未来36个月内通过上市公司借壳上市的计划。

但更值得关注的或许是另一个角度:俞浩能否为嘉美包装带来实质性的赋能?

从产业协同的视角看,这场收购并非没有逻辑。追觅科技以高速马达技术起家,在智能制造、自动化生产、数字化管理方面积累了丰富经验,其"黑灯工厂"在业内颇具口碑。

嘉美包装作为传统制造企业,在生产效率、设备智能化、供应链管理等方面仍有提升空间。

相关人士透露,逐越鸿智计划将追觅的智能化生产经验引入嘉美包装,提升包装定制响应速度。

更大的想象空间在于全球化渠道的协同。追觅科技的产品已进入120多个国家和地区,在德国、法国、新加坡等多个发达国家的扫地机市占率第一。

俞浩及核心团队在全球市场开拓、高端品牌建设方面的经验,有可能帮助嘉美包装从国内头部企业发展为服务全球品牌的综合解决方案提供商。

当然,这一切都还只是预期。原控股股东和原实控人陈民对2026年至2030年作出了业绩承诺——每年归母净利润不低于1.2亿元,未达标需进行现金补偿。这为新老股东的利益对接提供了一定的缓冲和保障。

写在最后

嘉美包装是一家"典型"又"不典型"的中国制造企业。

说它典型,是因为它代表了一大批"隐形"的产业链中间环节企业。它们不直接面对消费者,没有响亮的品牌,也很少出现在公众视野中。但正是这些企业,构成了中国制造的底层基础设施,支撑着各行各业的运转。

说它不典型,是因为它正在经历一场意想不到的变局。追觅入主带来的不仅是资本层面的变化,更可能是管理理念、经营模式的重塑。一家传统包装企业能否在科技资本的加持下实现转型升级,这本身就是一个值得观察的商业实验。

几个关键数字值得记住:中国饮料行业2024年产量1.88亿吨,同比增长7.5%;金属饮料包装市场规模预计2025年达到1400亿元;嘉美包装三片罐市占率约21.4%,位居行业头部;公司2024年营收32亿元,净利润1.83亿元;追觅以22.82亿元收购54.9%股权,俞浩成为新实控人。

一罐凉茶的背后,是一整条产业链的协同运作。而这条产业链上的每一个环节,都在悄然发生变化。对于嘉美包装而言,接下来的几年,将是验证新老股东能否实现"1+1>2"的关键时期。

【免责声明】

本文基于公开信息整理分析,仅供参考,不构成任何投资建议。文中涉及的公司和数据均来源于公开渠道,作者不对其准确性和完整性做出保证。市场有风险,投资需谨慎。