在“双碳”目标的推动下,中国新能源装机容量呈现显著增长。但近期两组行业数据道尽了风电最近的心酸:

装机规模增长迅速,到2024年底,风电和光伏的总装机已超过14亿千瓦。

发电成本大幅降低,在内蒙古、新疆等地区,一度风电的成本已低至0.18元。

装机量节节攀升,度电成本屡创新低,看似是产业快速发展的标志,实则电力系统的消纳压力也随之凸显。

这个矛盾的根源来自于,发电重心在西部,用电中心却在东部。

这一地理上的长期错配,导致大量在“三北”地区生产的廉价绿电,因无法并网外送而被浪费。最终,这些被困在源头的绿色电力资产,因无法转化为经济价值,

“西电东送”战略正进入一个新的发展阶段,面临两大现实考量:

一是经济账。高昂的输电成本和线损,让戈壁滩上廉价的绿电,在抵达东部沿海时早已不再便宜。

二是技术账。新能源的波动性对电网提出了更高要求。尽管全国新能源利用率保持高位,2024年全国风电平均利用率为95.9%,光伏发电利用率为96.8%,但在局部地区,保障新能源的全额消纳仍是电网运行的一项重要课题。

这些挑战,催生了一种新的发展思路。既然“电”送不出去,那就把“厂”搬进来。

从能源输送到产业培育的路径转变

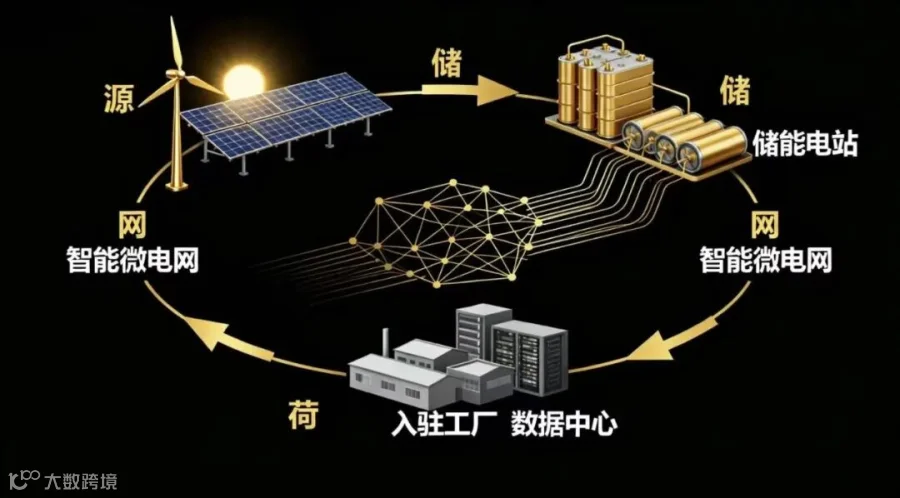

所谓“就地消纳”,即ROD模式,就是引导高耗能产业在能源产地布局,在电力的源头构建一个全新的产业生态。

这一转变的经济动因,是将地区的能源优势,直接转化为企业的成本优势。对于电力成本占比高的产业,哪里电价最低,哪里就是产业价值的洼地。能源产地的低电价,因此成为了最直接、最核心的竞争力。

要实现这一点,技术上的关键是“源网荷储一体化”。简单来说,就是为入驻的产业集群,建立一个独立的、智能化的微型电网。

这个系统将本地的发电厂(源)、电线(网)、工厂(荷)和大型储能电池(储)协同运行。对于工厂而言,最终得到的就是一份稳定、可靠且成本低廉的电力供应。

更深远的影响,在于重塑了中国的产业布局逻辑。

过去,工厂选址的第一要素是靠近市场、港口。现在,对于特定的高耗能产业,第一要素正变为靠近“电厂”。

将生产环节直接设置在能源产地,不仅缩短了从初级能源到工业产品的价值链条来

绿电时代的产业价值链重估

在ROD模式的背景下,资本市场的的机会在哪里?

算力

算力产业是其中的典型代表。数据中心的运营成本中,电力支出占比可高达50%至70%。在“东数西算”工程的指引下,西部枢纽节点展现出明显的成本竞争力。研究报告指出,通过将高耗电业务转移至贵州、内蒙古等绿电富集地区,度电成本比东部低0.3元,一年可节省千万级电费。

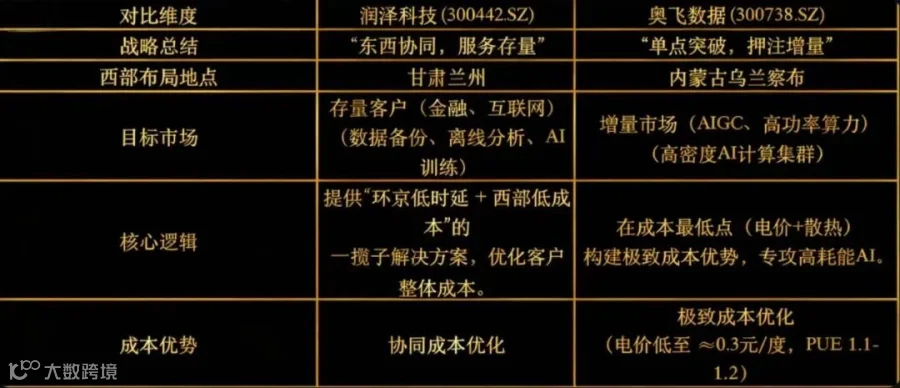

润泽科技(300442.SZ) 与奥飞数据 (300738.SZ) 的西部布局,是理解这一趋势的两个关键案例。

润泽科技的战略,可以理解为“东西协同,服务存量”。

一个规划容量超过7万个机柜的超大规模集群紧邻北京,服务的是对网络时延要求极致的金融与互联网核心业务。而它在甘肃兰州新建的大型基地,目标是承接同一批客户的数据备份、离线分析、AI训练等高耗电、低时延敏感度的业务[1]。

这套组合拳的本质,是通过提供“环京低时延中心 + 西部低成本中心”的全面解决方案,从而实现整体成本的最大化[1]。

奥飞数据的战略,可以概括为“单点突破,押注增量”。

它的传统优势区在粤港澳大湾区,但它在内蒙古乌兰察布的布局,目标极其纯粹:就是瞄准未来AIGC(生成式人工智能)等高功率算力需求。优势是极致的成本优化,乌兰察布的数据中心电价可低至0.3元/度左右,仅为东部地区的一半左右[2]。

同时,当地凉爽气候带来的天然散热优势,可将PUE(电源使用效率)降至1.1-1.2的水平,而华南地区的数据中心PUE通常在1.3以上。这种系统性的成本控制,正是为机柜功率密度高达20-30千瓦(传统机柜为5-10千瓦)的AI计算集群量身打造。奥飞数据的战略意图,是在能源成本最低的物理节点,为未来高功率密度的AI产业,构建一个兼具运营效率与成本效益的专属算力基础设施[2]。

润泽科技的策略,是用成本协同服务当下,增强对现有核心客户的业务粘性;而奥飞数据的布局,是一次面向未来的战略投资,通过战略投资捕获AIGC驱动下的高密度算力新兴市场。

数据来源:公司各年度年报

数据来源:公司各年度年报

两种路径,但都指向同一个终点:算力基础设施的竞争,将首先在能源成本端展开。

绿氢

另一条关键主线是绿氢产业。电解水制氢的成本与电价高度正相关,业内测算,当电价低于0.2元/千瓦时,绿氢的生产成本有望具备与传统灰氢竞争的经济性。截至2024年底,全国已建成绿氢项目102个,产能约10.88万吨/年,基本完成了国家规划的2025年制氢目标。2025年7月,全球最大的单体绿氨项目——国家电投大安风光制绿氢合成氨一体化项目在吉林投产,标志着我国在该领域的重大突破。

新能源领域的两大龙头——阳光电源 (300274.SZ)与隆基绿能 (601012.SH),均已将电解槽(制氢核心设备)的研发与生产,作为新的战略增长点。

阳光电源做电解槽,是一次典型的技术复用。

公司在光伏逆变器和储能领域的核心竞争力,就是电力电子变换技术。电解槽的核心技术需求与此完全一致。因此,这次跨界对于阳光电源而言,更像是一次在熟悉领域内的产品线拓展[3]。

因此,阳光电源进入氢能领域,是一次基于自身核心能力的自然扩张。公司目前同时布局了碱性与PEM两种主流技术路线,其电解槽年产能已提升至吉瓦级(如2吉瓦),并已在全球多个项目中实现应用[3]。

隆基绿能的氢能布局,是“产业协同”逻辑。

作为全球最大的光伏组件制造商,隆基的优势在于规模化降低光伏发电成本。绿氢正是未来消纳这种低成本电力的关键应用场景。

隆基自主生产制氢设备(电解槽),是为了通过提供“光伏+制氢”一体化方案,为自身光伏组件创造新的市场需求[4]。

公司扩张到每年1.-5至2.5吉瓦的电解槽产能,正是为了构建“以氢促光”(以氢能业务促进光伏主业)的业务闭环,为核心产品的长期增长创造一个可观的增量市场[4]。

阳光电源的策略是技术驱动扩张,隆基绿能的策略是为核心产品创造市场。两个不同的战略,共同验证了同一条产业路径:用西部廉价绿电就地制氢。

电解铝

ROD模式也为电解铝等高耗能传统产业的绿色转型提供了契机。电力成本通常占到电解铝生产总成本的30%至40%。近年来,中国电解铝产能正清晰地向云南(水电)和内蒙古(风光)等清洁能源富集区转移。

数据显示,2024年中国电解铝运行产能较2023年增加了150.6万吨,其中新增产能主要位于内蒙古、新疆和贵州。行业分析指出,到2024年,中国电解铝产业的绿色能源占比已超过25%。

行业内的头部企业正积极引领这一转型。云铝股份(000807.SZ) 充分利用云南的水电,其绿色电力使用比例持续保持高位。神火股份 (000933.SZ) 通过将其部分产能从河南转移至云南,也成功实现了向水电铝一体化模式的转型。

云铝股份的战略,是原生于清洁能源的典范。

公司立足于中国水电资源最富集的云南,从商业模式上就将自己的生产模式与低成本的绿色电力深度绑定[5]。

公司超过90%的电力来自水电,构建了低成本与高稳定性的双重优势,更因与煤炭价格脱钩而具备高稳定性。在“碳关税”时代,云铝生产的每一吨“水电铝”,都天然具备了出口市场上的低碳竞争力[5]。

神火股份的路径,是通过战略迁徙,转向以清洁能源为基础的模式

神火股份曾是“煤-电-铝”一体化模式的代表,生产成本与煤价高度相关。面对能源转型的压力和成本波动,公司做出了根本性的战略调整:将近90万吨的核心电解铝产能,从河南的煤电基地,整体迁移至云南的水电基地[6]。

这次战略迁徙,将神火股份核心资产的能源基础从煤电转向水电,实现了成本结构与碳排放的双重优化[6]。

无论是云铝股份的原生模式,还是神火股份的产能转移,都共同验证了一个产业趋势:对于电解铝行业,能否获得长期、稳定的低成本清洁能源,已成为决定未来市场地位的先决条件。

尾声

ROD模式不仅是破解绿色电力发展瓶颈的关键,更是区域经济增长模式的一次重构。

它正在将能源优势转化为产业优势,为中国经济版图的高质量演进,注入了全新的增长动能。

过去,产业价值链沿着海岸线布局;

未来,一条新的高载能产业链,将沿着西部的“风光线”展开。

曾经沉寂的戈壁,正凭借着绿色能源的潜力,成为中国新一轮高质量发展中备受关注的区域。

参考研报:

[1] 国泰君安:《润泽科技(301107):AIDC龙头,“东数西算”最佳实践者》

[2] 华泰证券:《奥飞数据(300738):AIGC驱动IDC景气,AIDC布局加速》

[3] 中信证券:《阳光电源(300274):光储氢协同发展,电力电子平台型公司价值凸显》

[4] 中金公司:《隆基绿能:光伏龙头入局氢能,打造“光伏+氢”一体化方案》

[5] 国信证券:《云铝股份(000807.SZ):受益于全国碳市场扩围,低碳铝产品优势进一步凸显》

[6] 中泰证券:《神火股份(000933):产能转移落地,尽享水电铝红利》

风险提示:本文内容仅为基于公开信息的分析和讨论,不构成任何投资建议。提及个股仅为举例分析,不作推荐。股市有风险,投资需谨慎。