最近想装机或者换手机的朋友,可能都有一个共同的感受:内存怎么涨成这样了?

华强北的商家说,DDR4内存半年涨了两三倍,有人调侃这是"年度最佳理财产品"。就连雷军都忍不住发微博感叹:"最近内存涨价实在太多。"

这轮涨价背后的逻辑是什么?谁在这场涨价潮中受益?

有一家A股公司,恰好站在了这场风暴的中心——它是全球存储巨头SK海力士在中国的核心代理商,阿里、腾讯、字节跳动都是它的客户。

今年以来股价涨了近3倍,却很少有人能说清它的逻辑。

它叫香农芯创(300475.SZ)。

这不是普通的"涨价周期"

存储芯片是出了名的周期性行业,涨涨跌跌本是常态。但这一轮不太一样。

过去的涨价逻辑通常是这样的:需求回暖、库存去化、价格反弹、厂商扩产、供过于求、价格下跌——周而复始。但2025年这轮涨价,底层逻辑发生了变化。关键词是:产能挤占。

什么意思?三星、SK海力士、美光这三大原厂,正在把产能从传统产品(DDR4、普通闪存)大规模转向AI相关产品(HBM高带宽内存、DDR5)。这不是简单的"需求增加",而是供给结构的根本性调整。

打个比方:以前是蛋糕在变大,大家都能分到更多;现在是蛋糕的配方变了,原来做奶油蛋糕的产线被改成做芝士蛋糕,想吃奶油蛋糕的人突然发现买不到了。DDR4产线被拆、设备被挪用,即使价格涨到天上,短期内也很难恢复供应。

这背后的推手是AI。一台AI服务器对内存的需求是普通服务器的8倍,对闪存的需求是3倍。

更重要的是,AI应用正在从训练走向推理,推理对存储的消耗远大于训练。当存储从AI的"配套设施"变成"核心瓶颈",它的战略地位就完全不同了。

所以,这轮涨价的本质不是周期反弹,而是AI重新定义了存储芯片在整个算力体系中的位置。这个变化是结构性的,不会因为短期价格波动而逆转。

分销商的价值重估

提到存储芯片,大家首先想到的是三星、SK海力士这些制造巨头,或者长江存储、长鑫存储这些国产新势力。很少有人会关注"分销商"这个环节。

但在当前的产业格局下,分销商的角色比想象中重要得多。

首先,原厂产能有限,分销商实际上是稀缺资源的分配者。当SK海力士的产能被英伟达、微软、谷歌这些大客户锁定之后,剩下的产能怎么分配?很大程度上要通过分销商来调节。谁能拿到货、拿到多少货,分销商有相当的话语权。

其次,在国产替代尚未完全成熟的窗口期,分销商是连接海外原厂和国内客户的关键桥梁。长江存储、长鑫存储确实在追赶,但在企业级、高端消费级市场,国内云厂商和服务器厂商仍然高度依赖三星、SK海力士的产品。这种依赖短期内很难改变,而分销商正是这条供应链的枢纽。

第三,分销商的价值不仅是搬货,还包括供应链服务。大型云厂商的采购需求是复杂的——不同规格、不同批次、不同交付节奏,需要有人来做协调和缓冲。这正是专业分销商的价值所在。

当然,分销商也有明显的软肋:它不掌握核心技术,不定义产品,利润率很薄(香农芯创的毛利率只有3%左右),而且代理权并非永久。但在当前这个特殊的时间窗口,它的枢纽价值是被低估的。

为什么是香农芯创?

理解了行业背景,再来看香农芯创,逻辑就清晰了。

它卡在了一个微妙的位置上。上游,它是SK海力士在中国的核心代理商。SK海力士是谁?全球存储三巨头之一,HBM领域的领先者,英伟达AI芯片的核心供应商。当SK海力士在AI时代的地位上升,它的代理商自然水涨船高。

下游,它服务的客户是阿里、腾讯、字节跳动、华勤通讯这些企业。这些正是中国AI基础设施建设的主力军,对存储的需求不是可选,而是刚需。

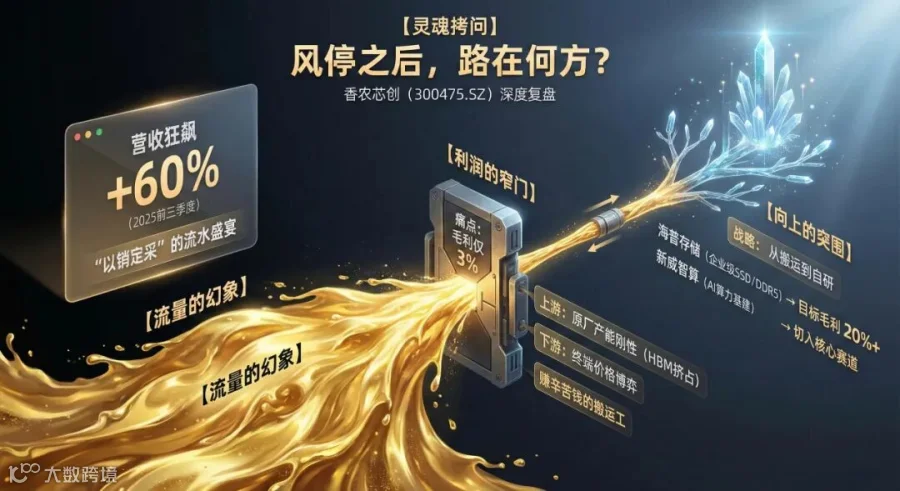

产品结构上,它代理的主要是DDR内存和服务器存储——恰好是这轮涨价的核心品类。2025年前三季度,公司营收264亿元,同比增长近60%,验证了这种卡位的有效性。

但更有意思的是它的来历。香农芯创原名"聚隆科技",做洗衣机减速离合器的。2019年私募基金基石资本入主后推动转型,2021年斥资16亿元收购联合创泰,拿下SK海力士、联发科的分销权,正式切入半导体赛道。

值得注意的是,除了SK海力士的代理权,公司还拥有联发科(MTK)的代理权和AMD的经销商资质。这意味着它不仅覆盖存储,还延伸到了手机芯片和PC处理器领域,产品线的多元化在一定程度上分散了单一品类的风险。

周期还能持续多久?

任何周期性行业都绑不开一个问题:风能吹多久?

从供需角度看,这轮紧缺可能比以往更持久。原因在于:供给端的约束是刚性的。新建晶圆厂需要2-3年,而且原厂在上一轮下行周期中亏怕了,对扩产非常谨慎。

更关键的是,DDR4产线已经大面积退出,设备被挪用去做HBM和DDR5,即使想恢复也很难。TrendForce预测,2026年DRAM需求增速(约26%)将超过供应增速(约20%),供需缺口仍将存在。

但也要看到风险。涨价本身会抑制需求,联想、戴尔等PC厂商已经开始提价,如果终端销量因此下滑,会向上传导。此外,AI的商业化落地进度也是变量——如果AI应用的变现不及预期,云厂商的资本开支可能会收缩。

更深层的问题是:分销商在涨价周期中真的能赚到钱吗?这取决于它的采购模式。香农芯创采用的是"以销定采"为主的模式,即先拿到客户订单再向上游采购,这种模式下涨价带来的库存收益有限。2025年前三季度,公司营收增长60%,但净利润反而微降,毛利率从5%降到3%左右,说明在上下游的夹缝中,利润空间被压缩了。

所以,周期红利对香农芯创的意义,更多是"量"而非"价"——营收规模扩大,市场地位巩固,但利润率的改善空间有限。

分销业务为公司奠定了规模基础,但从长期发展角度看,公司也在思考如何向产业链上游延伸,构建更强的竞争壁垒。从近两年的动作来看,自有品牌和智算布局是两个值得关注的方向。

2023年,公司联合SK海力士旗下的产业资本平台和大普微电子,成立了海普存储,定位企业级存储产品。目前已完成DDR4、DDR5、企业级SSD的研发试产,进入量产阶段。

这步棋的意义在于:从赚渠道差价,到赚产品溢价。分销业务毛利率3%,但自有品牌产品的毛利率通常在20%以上。如果海普存储能够放量,将显著改善公司的盈利结构。

当然,这条路并不容易。企业级存储市场门槛高,客户认证周期长,国内已有澜起科技、佰维存储等玩家,竞争激烈。海普存储能否跑出来,目前还是问号。但至少,公司在尝试从"周期股"向"成长股"转型的方向上迈出了一步。

2025年8月,公司还参与设立了智算公司新威智算,尝试从存储切入算力基础设施。这个布局更早期,短期内看不到业绩贡献,但体现了管理层的战略意图——不想只做存储周期的被动受益者,而是想在AI产业链中找到更有价值的位置。

结语

这轮存储涨价的本质,是AI重构了行业的供需格局。存储芯片从"配角"变成了"主角",从"成本部件"升级为"战略物资"。

香农芯创恰好站在了一个有利的位置:上游绑定SK海力士这样的头部原厂,下游服务阿里、腾讯这样的AI基建主力军,代理的产品又是涨价的核心品类。

与此同时,公司也在尝试从分销商向产品公司转型,布局自有品牌和智算业务。

当然,强周期属性意味着业绩波动可能较大;分销商的核心竞争力——代理权——也并非永久。

但无论如何,在AI浪潮重塑科技产业的过程中,存储芯片正从"幕后"走向"台前"。

这条赛道上的参与者,或许值得更多关注。

【免责声明】

本文仅供参考,不构成任何操作建议。文中信息来源于公开资料,作者不对其准确性、完整性作出保证。市场有风险,决策需谨慎。