近封装光学模块之后,CPO有望成为AI算力新的出圈词汇。

随着AI算力集群的功耗墙和带宽瓶颈日益显现,一场内部互联的架构重构正在全球数据中心产业内展开。

CPO全称Co-packaged Optics(共封装光学),是为解决芯片间超高速数据交换而生的系统架构,类似于为芯片系统修建的“体内光纤高速路”。

作为交换芯片的“直连端口”,CPO把原本在电路板上曲折传输的电信号,变成了在封装基板上的光信号直连。英伟达、博通等芯片巨头下一代交换机和AI加速器的功耗表现,与 CPO技术的应用深度密切相关。

一旦离开了CPO代表的光互联路径,想让数据中心的算力密度和能效比持续提升,将触碰到铜线传输的物理天花板。

相比AI芯片领域英伟达一家独大的竞争格局,CPO的全球竞赛由英特尔、博通等芯片巨头和云厂商共同主导,已形成事实上的生态壁垒。与之对应,国内CPO产业爬坡多年,仍处于“点状突破”阶段,尚未形成完整的产业链协同。

CPO是全球AI基础设施优势竞争的制高点,也是国内光通信产业链亟待攻克的环节。

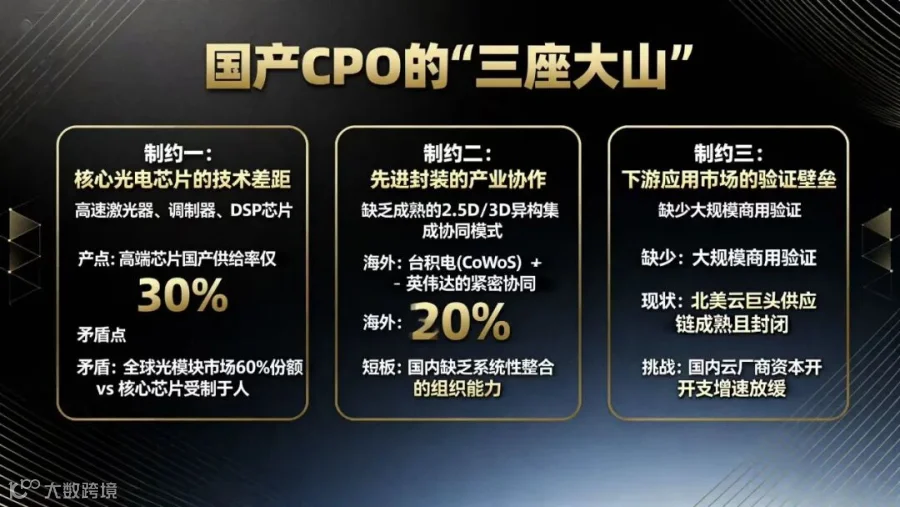

中国CPO产业面临的三重结构性制约

中国CPO产业的突围之路,始于对技术、生态和市场三重结构性挑战的清晰解构。

核心光电芯片的技术差距

CPO光引擎的心脏是高速激光器、调制器和DSP(数字信号处理)芯片。

在速率达到200G/通道的高端光电芯片领域,国际领先企业(如Lumentum、Coherent)在性能、功耗和可靠性上已建立起成熟的产业优势,国内厂商则处于技术加速迭代与市场验证的关键阶段。

根据2024年的产业分析,中国光通信产业在价值链上的结构性分布特征愈发清晰。

一方面,中国企业凭借强大的制造与集成能力,在全球光模块市场占据超过60%的份额,主导了AI算力基础设施的交付环节。

另一方面,在决定CPO性能上限的核心光电芯片领域,特别是100G以上速率的DSP和激光器芯片,国产供给率仍处于30%的水平。

这种上游供给与下游地位之间的结构性不均衡,构成了国产CPO产业面临的最根本挑战。

先进封装环节的产业协作模式仍待成熟

CPO的本质是将光引擎与交换机ASIC进行异构集成,高度依赖于2.5D/3D先进封装工艺。

海外模式中,台积电的CoWoS等封装技术,是在与英伟达等芯片设计公司长期、紧密的协同开发中成熟起来的。

国内虽然在部分先进封装技术上有所突破,但在将芯片设计、封装制造、设备与材料等环节进行系统性整合的产业组织能力上仍处于构建阶段。

这种协同的缺失,使得国内厂商难以在封装层面实现对光、电性能的系统级优化,从而影响最终产品的竞争力。

下游应用市场的验证壁垒

CPO作为一项颠覆性技术,大规模商用需要得到下游头部云厂商和设备商的深度参与和验证。

目前,全球最大的CPO需求方是谷歌、Meta、亚马逊等北美云巨头,它们的供应链体系相对成熟和封闭。

国内的CPO厂商需要首先说服国内的云服务商(如阿里、腾讯)和设备商(如华为、新华三)进行联合开发和测试导入。行业数据显示,2024年中国云厂商的资本开支增速低于北美同行,这在一定程度上影响了新技术导入的紧迫性和投入规模。

三条并行且相互依存的探索之路

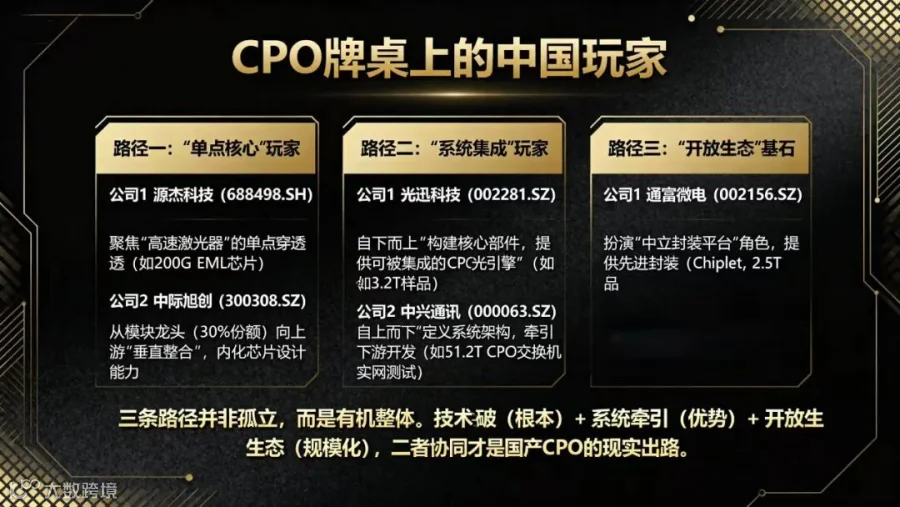

面对上述制约,中国CPO产业的突围并非只有一条路,是呈现出三条并行探索、且相互依存的潜在路径。

“单点核心”的技术纵深突破

在CPO领域,产业的纵深发展取决于掌控技术壁垒最高的高速光芯片。国内企业通过在薄膜铌酸锂调制器、激光器和DSP等核心器件上持续投入,形成具备性能或成本优势、能够独立进入全球供应链的组件,是掌握核心元器件供应能力、在全球供应链中获得稳固生态位的关键。

源杰科技(688498.SH)与中际旭创(300308.SZ)在核心光芯片领域的布局,是理解这一进程的两个关键案例。

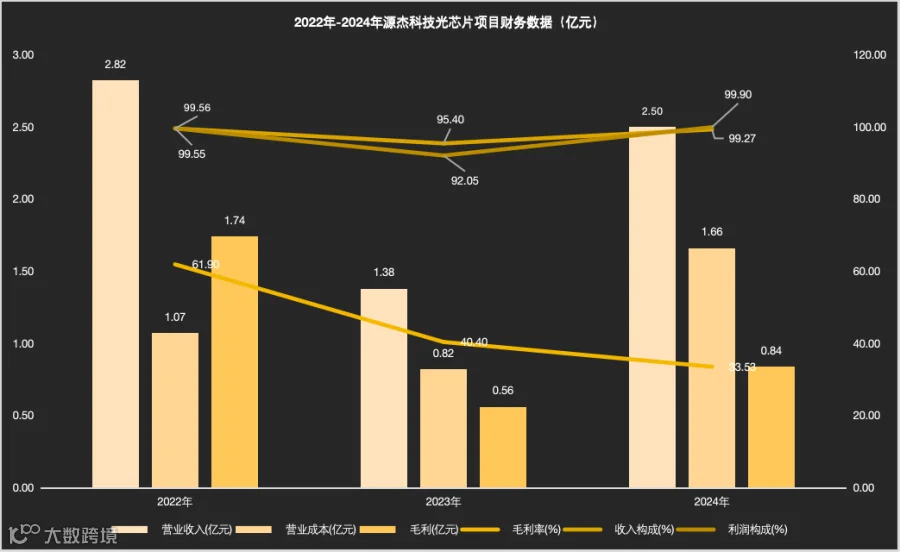

源杰科技:聚焦高速激光器的“单点穿透”

源杰科技的业务定位,是中国少数具备高端激光器芯片设计与制造能力的厂商。公司发布的2024年年度报告显示,研发费用占营业收入比重达到18.5%,远高于行业平均水平[1]。2025年上半年,公司推出200G EML芯片工程样品,为1.6T光模块与CPO光引擎的开发提供了关键元器件[1]。

业务布局的逻辑在于,通过在激光器这一核心元器件上纵向深耕,将高性能芯片打造为所有主流厂商下一代解决方案都需集成的关键组件,而非追求构建完整的光引擎或CPO产品[1]。

数据来源:Choice公司年报

数据来源:Choice公司年报

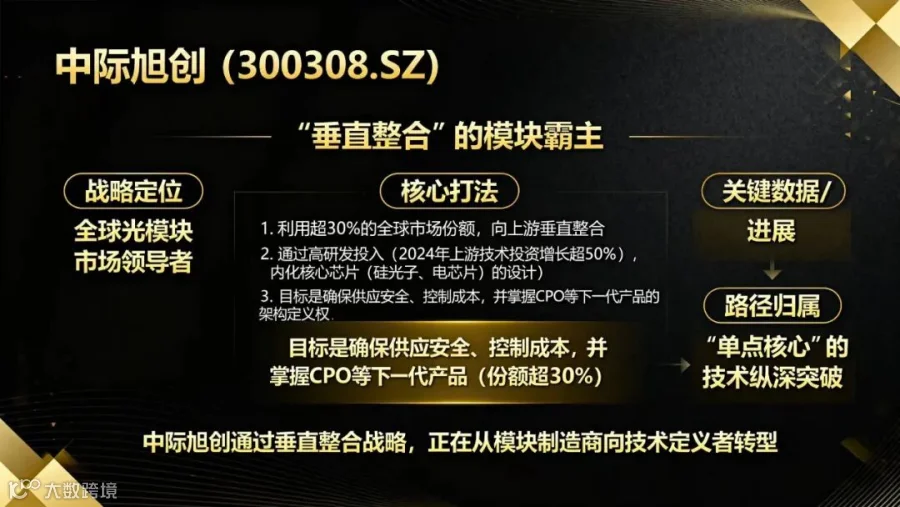

中际旭创:从模块龙头到“垂直整合”

中际旭创是全球光模块市场的领导者。LightCounting 2025年初报告显示,中际旭创以超30%的全球份额,领跑800G光模块市场[2]。

2024年报披露,公司上游技术投资同比增长超50%,支撑了其硅光子与核心电芯片的内化布局[2]。

中际旭创利用其超过30%的市场份额进行以控制核心芯片为目标的垂直整合。在研发投资超50%同比增长的支撑下,公司通过内化芯片设计与封测能力,确保供应安全、掌握CPO等下一代产品的架构定义权,从而维持自身的成本优势和市场领先地位[2]。

源杰科技聚焦于单一核心元器件的纵向深耕,以建立在产业链中的不可替代性;中际旭创则立足于系统集成的市场主导地位,向上游延伸以控制整个价值链。

两者不同的业务选择,共同指向了CPO时代的一个产业共识:对核心光芯片的掌控能力,是决定未来市场格局的关键变量。

“系统集成”的应用场景牵引

这条路径的核心,是由国内的设备商和云厂商作为“链主”,通过定义CPO产品的技术规格和应用场景,牵引国内各环节供应商进行协同开发。

例如,由一家头部设备商主导,联合国内的光引擎、封装和连接器厂商,共同开发一款符合其特定交换机需求的CPO解决方案。

这种模式以确定的国内市场需求为国内产业链提供了宝贵的迭代与成熟机会,但对“链主”的系统定义能力和风险承担意愿提出了考验。

中国光通信领域的上游核心器件商光迅科技(002281.SZ)与下游系统集成商中兴通讯(000063.SZ),均已将CPO技术的研发与整合,作为决定自身在下一代AI算力基础设施中行业地位的关键布局。

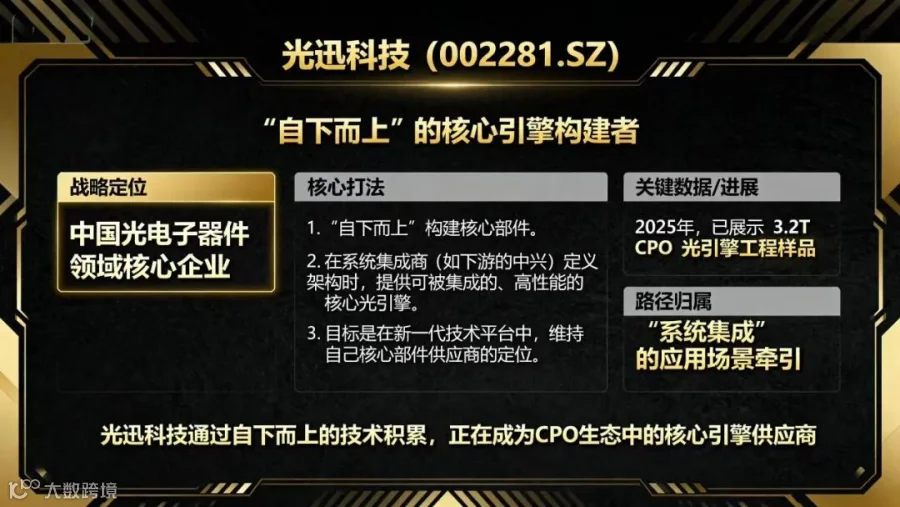

光迅科技:构建CPO核心引擎

光迅科技的业务定位,是中国光电子器件领域的核心企业。公司的核心能力体现在光电芯片的设计、制造与模块封装环节。数据中心互联架构向CPO演进,对光迅科技的业务形态提出了新的要求[3]。

光迅科技介入CPO开发的逻辑,是在系统集成商定义下一代架构的背景下,提供可被集成的、高性能的核心光引擎[3]。在2025年的光通信行业展会上,光迅科技已展示了3.2T CPO光引擎的工程样品[3]。这种布局有助于公司在新一代技术平台中,维持核心光电子部件供应商的定位[3]。

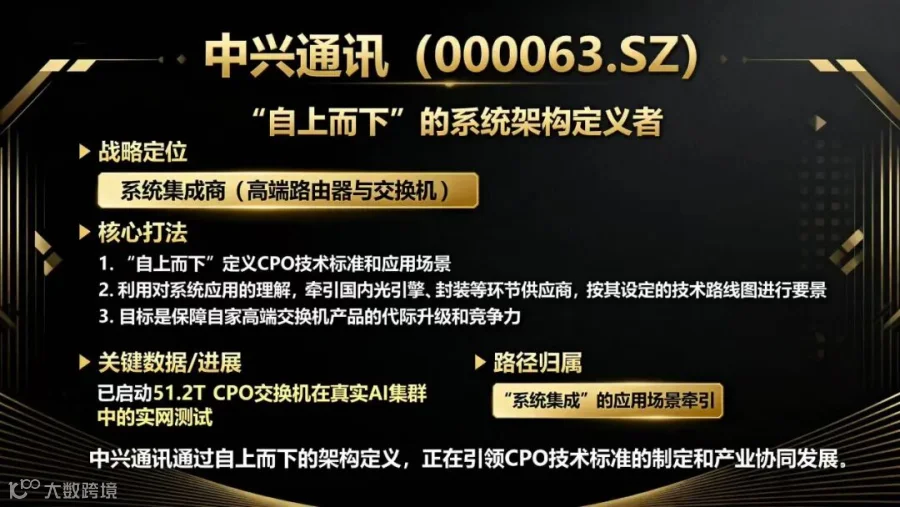

中兴通讯:定义核心系统架构

中兴通讯布局CPO,是为保障以系统架构设计为核心能力的高端路由器与交换机产品的代际升级。随着交换芯片向51.2T/102.4T演进,CPO的角色正从一个可选的光学组件,转变为下一代系统架构的构成基础[4]。

中兴通讯凭借系统集成商的定位,自上而下定义CPO技术标准,以维持产品竞争力[4]。公司在2025年上半年宣布,已与国内一家头部云服务商建成CPO联合创新实验室,并启动了51.2T CPO交换机在真实AI训练集群中的实网测试[4]。

这些动作,利用了公司对系统应用的理解,以引导国内光引擎、封装等环节的供应商,按照设定的技术路线图进行协同开发[4]。

光迅科技的布局是自下而上的核心器件构建,中兴通讯的布局是自上而下的系统架构定义。两种不同的业务逻辑,在实践中形成了上下游协同,共同加速国内CPO产业链的成熟。

“开放生态”的联盟化发展

借鉴Chiplet的发展模式,不同环节的企业可共同组建产业联盟,以制定开放的CPO接口和封装标准。联盟内的光引擎、交换机芯片与封装厂商得以基于共同标准,进行“松耦合”的协同开发。

这种“松耦合”的协同开发模式,以降低协作门槛与成本、避免单一企业承担全部风险为商业逻辑,有助于形成产业整体的竞争优势。这种协作模式的建立,取决于产业界的协作意愿与标准化共识。

通富微电(002156.SZ)的业务布局,承担了这一开放产业框架中关键的制造服务功能[5]。

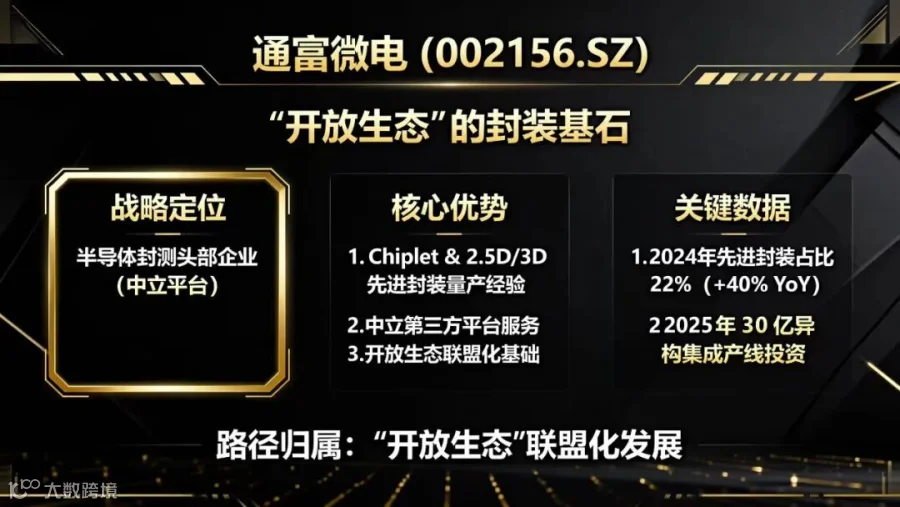

通富微电:提供开放生态的封装基石

通富微电的业务定位,是中国半导体封测领域的头部企业之一。公司在Chiplet和2.5D/3D等先进封装技术上具备深厚的量产经验[5]。公司2024年年度报告披露,先进封装业务收入已占公司总营收的22%,同比增长超过40%[5]。

通富微电的商业逻辑,是利用开放封装标准,作为中立平台为所有生态伙伴提供高良率的物理集成服务[5]。这种模式避免了对单一客户方案的绑定,有助于公司服务更广市场并降低投入风险[5]。

通富微电这类中立、专业的封测平台,为CPO的开放生态提供了物理集成的实现基础,是该协作模式能否从构想走向规模化量产的关键环节。

结尾

中国CPO产业的未来,并非一片坦途。它在全球化的技术竞赛中起步较晚,并面临着核心技术、产业生态和应用市场三重结构性制约。单纯依靠某一环节的技术模仿或市场保护,无法实现真正的产业突围。

前述的三条路径——“单点核心”的技术追赶、“系统集成”的市场牵引和“开放生态”的联盟协作,并非相互排斥,是构成了一个有机的整体。

技术上的纵深突破是产业立足的根本;由应用端发起的系统集成是中国市场独有的优势;而开放的产业生态则是实现规模化和降低产业总成本的必由之路。三条路径的协同推进,是中国CPO产业最现实和可行的发展方向。

CPO产业正处在一个充满挑战的“机会窗口期”。虽然与海外存在差距,但庞大的国内市场需求和完整的工业体系提供了独特的追赶条件。

光通信产业在未来数年内的技术攻关成效、产业协同效率和市场策略选择,将共同塑造这条路的最终走向。

参考研报:

[1]上海证券:《源杰科技(688498):源杰Q3业绩超预期需求驱动为主要特征》

[2]建银国际证券:《股价集体闪崩,光模块三剑客错杀还是重估?》

[3]东方财富:《AI算力系列之CPO:光电融合渐成熟,规模化应用加速》

[4]中信证券:《通信行业:国内算力与网络设备产业链迎来加速发展期》

[5]东方财富:《AI浪潮下,AMD合力与先进封装的价值重估之路》

风险提示:本文内容仅为基于公开信息的分析和讨论,不构成任何投资建议。提及个股仅为举例分析,不作推荐。股市有风险,投资需谨慎。