低分子量肝素,这个在医院内与血栓缠斗四十余年的抗凝基石,默默守护着手术后、重病卧床患者的生命循环系统。

过去曾是定义一个时代的药物,在全球创下百亿美元级的市场辉煌。

但这款成熟的临床功臣如今却陷入了生存困境,一方面被新型口服药的便捷性替代,另一方面被集中采购的低价体系侵蚀,留下了一个未满足的需求。

一个经典的必需药品,如何在一个全新的商业环境中找到自己的价值新定位。

低分子量肝素:一种成熟的抗凝血工具

低分子量肝素是一种通过对普通肝素进行化学或酶法解聚,筛选出特定分子量片段而得到的抗凝血药物,也可通过化学方法合成。产品的平均分子量通常在1000到4000道尔顿之间。低分子量肝素主要通过与抗凝血酶III结合,增强对凝血因子的抑制作用来发挥抗凝效果。

与普通肝素相比,低分子量肝素在临床应用中展现出一些特点。例如,高生物利用度意味着皮下注射后吸收效果更稳定;较长的半衰期有助于减少每日的给药次数;可预测的剂量效应关系很大程度上降低了常规凝血功能监测的必要性。同时,引发严重出血等副作用的风险也相对较低。

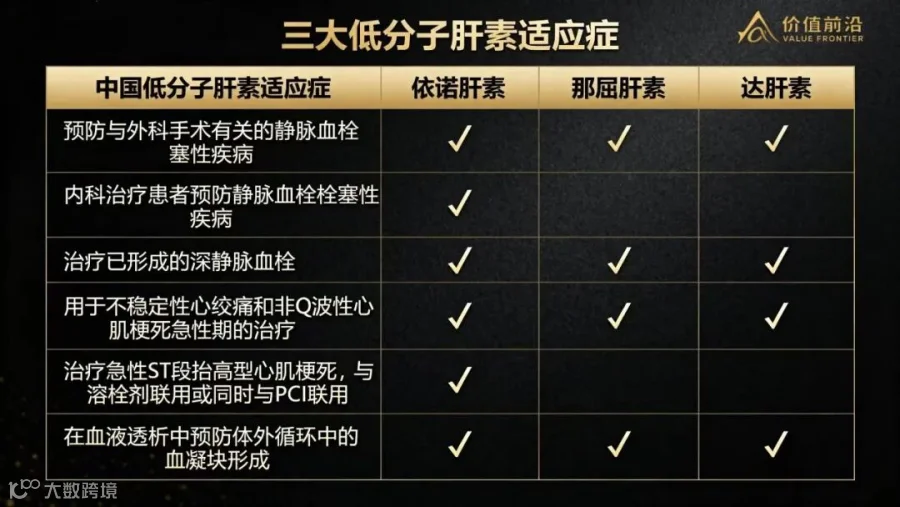

基于这些特点,低分子量肝素临床上主要用于预防和治疗静脉血栓栓塞性疾病,例如为外科手术后或长期卧床的患者预防血栓。在肝素产业链中,低分子量肝素制剂代表了技术附加值与市场价值较高的最终产品环节。

低分子量肝素产品主要依据活性成分进行划分。依诺肝素钠由赛诺菲公司原研,是上市时间较早、临床应用数据较为丰富的品种,在全球市场中占有较高的份额。

那屈肝素钙是另一个常见的市场品种,由Aspen公司原研,也是中国企业常山药业的主要产品之一。达肝素钠同样是临床上广泛应用的品种。从给药途径来看,预充式注射器是市场上的主要剂型,这种剂型剂量精准、使用便捷,有助于体现低分子量肝素的临床应用特点。

行业发展:从技术突破到市场演变

抗凝治疗的历史可以追溯到二十世纪初期肝素的发现。1936年,静脉注射肝素钠的抗凝作用得到证实,并于1938年首次应用于胸外科手术,这一进展推动了肝素的商业化进程。1978年那屈肝素的发明,标志着低分子量肝素发展的一个重要节点。从二十世纪七十年代末至今,低分子量肝素的应用逐渐普及。随着原研药专利保护的到期,不同类型的肝素仿制药也相继进入市场。

在同一时期,中国的肝素产业于二十世纪七十年代末开始起步,至今已发展了近四十年。中国肝素产业的演进大致经历了三个阶段,最初以粗品出口为主,随后进入产业技术提升阶段,最终发展为建设完整的产业链。进入2023年,行业格局迎来一个新的变化。当年3月,第八批国家药品集中采购将市场规模较大的依诺肝素和那屈肝素纳入。此次采购对市场格局产生了影响,促使市场份额在较短时间内从原研产品向中标的国产品种集中,并引导行业竞争的逻辑与重点发生了转变。

市场现状:全球需求增长与中国格局重塑

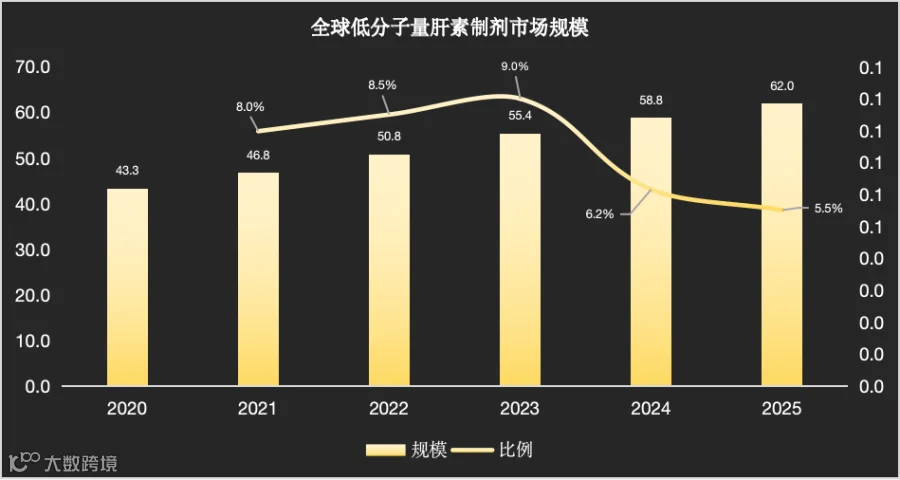

从全球市场来看,低分子量肝素行业已进入成熟阶段。在人口老龄化、静脉血栓栓塞症诊断例数增加、心血管疾病发病率上升以及外科手术量稳定增长等因素的共同推动下,低分子量肝素产品的市场需求保持增长。

根据统计数据,全球低分子量肝素制剂的市场规模从2020年的43.34亿美元增长至2024年的58.76亿美元,并预计在2025年将达到62亿美元。同时,新型口服抗凝药因其口服的便利性,在部分适应症上对低分子量肝素形成了替代压力。

数据来源:智研咨询

数据来源:智研咨询

在中国,伴随医疗技术的进步和临床应用的扩展,低分子量肝素市场规模同样保持增长。根据统计,2024年中国低分子量肝素制剂的市场规模约为68.07亿元。其中,依诺肝素钠所占份额最高,约为26.77%,其次是那屈肝素钙、达肝素钠和低分子量肝素钙。展望2025年,市场规模预计将增至约69.29亿元。

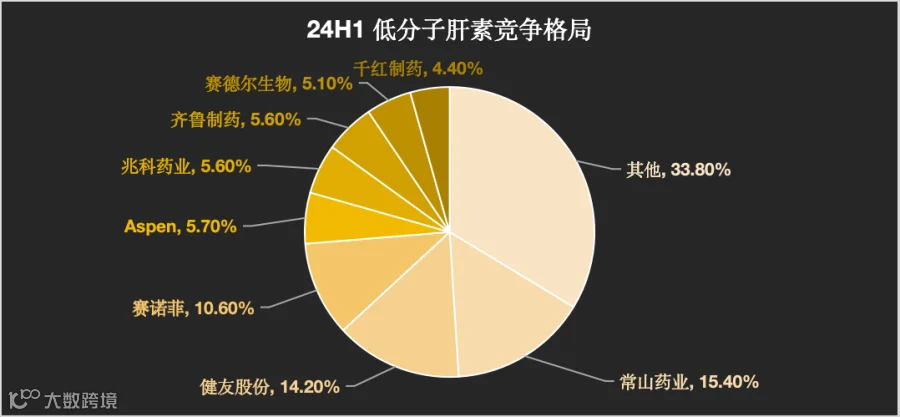

第八批国家集中采购对行业的竞争格局产生了一定影响,原研企业赛诺菲和Aspen未能中标,为健友股份、东诚药业、常山药业等国内企业提供了扩大市场份额的机会。这一变化也促使行业竞争的重心发生转移,成本控制能力和准入资格成为更为关键的竞争因素。

代表企业:新格局下的市场供应主体

集中采购实施前,全球低分子量肝素市场中,赛诺菲、Aspen等原研企业占有主要份额。中国的海普瑞、健友股份等企业凭借在原料药领域的优势,也在全球市场中占有一席之地。采购实施后,中标的国内企业成为了公立医院市场的主要供应方。

数据来源:米内网

数据来源:米内网

中国低分子量肝素市场目前由本土生产商主导。2024年,进口产品在市场金额上的占比维持在20%以上,但在数量上的占比约为10%,这反映出进口产品的单价普遍高于国产品牌。

从具体产品的销售情况来看,2024年赛诺菲的依诺肝素钠注射液(0.4ml:4000IU)国内销售额为3.42亿元。同期,国内企业中,齐鲁制药的低分子量肝素钠注射液(0.4ml:5000IU)销售额为4.12亿元,深圳赛保尔生物药业的低分子量肝素钙注射液(1ml:5000IU)的销售额为3.81亿元。

2020年-2024年我国低分子量肝素部分生产厂商销售额统计

数据来源:智研咨询

数据来源:智研咨询

2021年-2025年上半年我国低分子量肝素市场部分生产商销售单价统计

数据来源:智研咨询

数据来源:智研咨询

自2023年集中采购实施之后,低分子量肝素在公立医院市场的供应主体发生了变化。中标企业常山药业与健友股份成为主要供应商。两家公司的经营模式与发展路径,体现了行业在新市场环境下的不同应对方式。

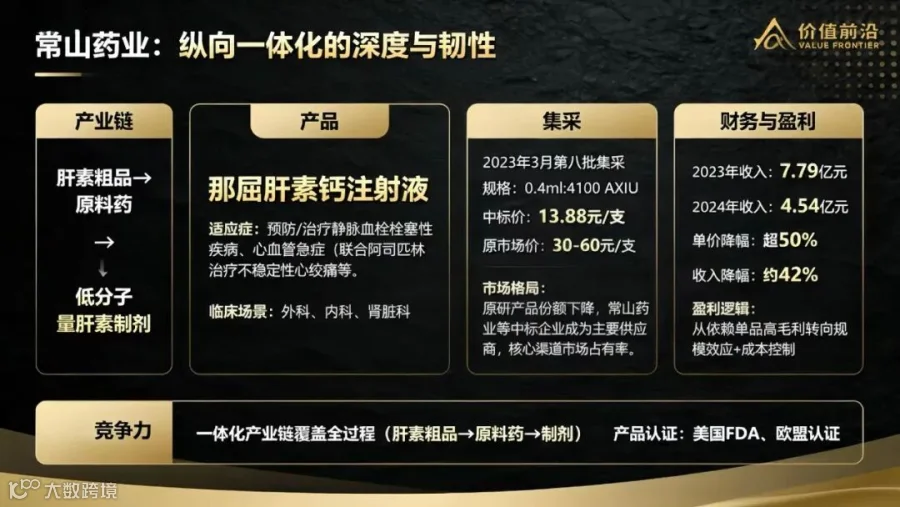

常山药业:纵向一体化的深度与韧性

常山药业是那屈肝素钙市场的重要参与者。公司构建了覆盖肝素粗品、原料药至下游低分子量肝素制剂的完整产业链[1]。

公司的核心产品是那屈肝素钙注射液。用于预防和治疗静脉血栓栓塞性疾病,并拓展应用于心血管急症(联合阿司匹林治疗不稳定性心绞痛等)和预防体外循环凝血。产品因覆盖外科、内科及肾脏科等多个临床场景,构成了稳定的市场需求[1]。

这种贯穿产业链的模式,使公司在药品报价上具备了成本基础。在2023年3月的第八批国家集中采购中,常山药业的那屈肝素钙注射液(0.4ml:4100 AXIU规格)以13.88元/支的价格中标。这一价格低于集采前市场同类产品30元至60元/支的水平。

集采政策重塑了公立医院的市场格局。原研产品份额下降,常山药业等中标企业成为主要供应商。目前,公司在这一核心渠道的市场占有率已处在较高水平。

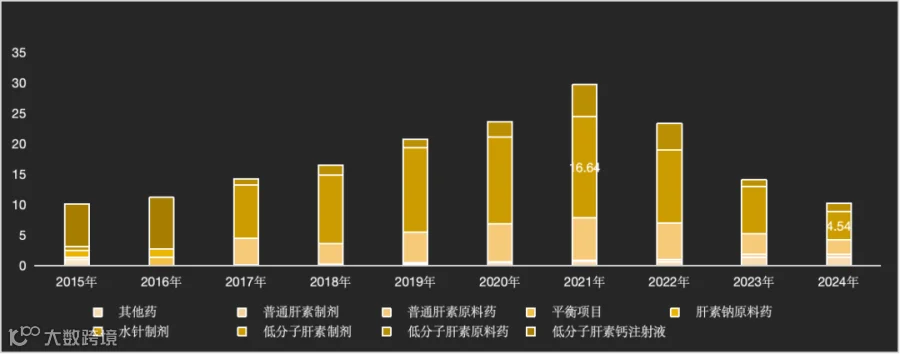

根据财务数据显示,公司的低分子量肝素钙注射液业务在2023年的收入为7.79亿元,集采执行后的2024年,该项业务收入调整为4.54亿元。

数据来源:Choice公司年报

数据来源:Choice公司年报

收入数字的变化,是“以量补价”策略的体现。产品单价降幅超过50%,而业务收入降幅约为42%。这一模式的本质,是企业盈利逻辑的重塑:从依赖单品高毛利,转向依赖规模效应和成本控制[1]。

因此,盈利能力不再由高毛利驱动,而是转为高度依赖于两点:规模化生产带来的边际成本下降,以及对上游原料成本的严格控制[1]。产业链一体化已从一种竞争优势,转变为维持盈利的必要条件[1]。

公司的核心竞争力,是建立在能够稳定供应这种临床必需药品的能力之上。公司的一体化产业链布局,覆盖了从肝素粗品、原料药至下游制剂的全过程,为成本控制提供了基础,这在当前价格敏感的市场环境中尤为重要[1]。

同时,公司的产品通过了美国FDA和欧盟认证,这不仅是对产品质量的确认,也为公司建立了成熟的出口网络,使公司业务不完全依赖单一市场,增加了经营的韧性[1]。

健友股份:平台化布局的广度与协同

健友股份是依诺肝素钠市场的核心企业之一。公司具备“原料药+制剂”一体化的特点,这两个特点共同构成了其在当前市场环境下的核心运营基础[2]。

公司广泛的产品管线和多元化的业务构成了平台化特征。截至2025年上半年,公司拥有超过100 项境外药品注册批件,覆盖了低分子量肝素、抗肿瘤以及麻醉等多个治疗领域[2]。2025年上半年数据显示,公司制剂业务收入达到16.59亿元,占总营收19.80亿元的比例为84%。这一占比反映出制剂业务已成为公司的业务主体。

数据来源:Choice公司年报

数据来源:Choice公司年报

公司跨越第五至第八批集采,在抗肿瘤、麻醉到抗凝等多个领域连续中标,这种可复制的系统能力,是在常态化准入环境中,将众多产品批件储备转化为实际市场份额和收入的核心[2]。

集中采购建立的低价体系,对所有参与者的成本控制提出了要求。以那屈肝素钙注射液约12.8元/支的中标价为基准,市场利润空间被大幅压缩。

对于健友股份,“原料药+制剂”的一体化布局,支撑了公司在多产品线参与价格竞争[2]。一体化为平台化战略的实施提供了成本基础,而平台化则分散了单一产品在集采下面临的风险[2]。

这一双重模式的有效性,最终体现在集采政策执行后的实际市场表现上。低分子肝素市场本身建立在庞大且持续增长的临床需求之上[2]。随着在术后血栓预防、急性冠脉综合症以及抗肿瘤辅助治疗等领域的应用拓展,整体市场需求保持稳健[2]。

第八批集采正是加速了在这个需求市场内部的份额重构。健友股份凭借其中标资格,成功将市场机会转化为了实际的领导地位[2]。数据显示,集采执行后的2023年第四季度,随着原研产品的退出,健友股份的依诺肝素钠市场份额已跃升至25%,占据行业首位。在北京、上海、河北、江苏等重点省级市场的份额也得到显著扩大[2]。

这一市场结果,印证了公司的运营体系,能够有效承接集采带来的市场准入,并将之转化为可观的市场份额[2]。

结尾

低分子量肝素行业经历的变革,是一场深刻的价值回归与产业升级。通过价格再平衡,市场在惠及更多患者的同时,也筛选出具备全产业链控制、多元产品布局和系统运营能力的核心企业,保障了供应稳定。

低分子量肝素行业展现出广阔清晰的发展前景。在全球人口老龄化与临床应用持续拓展的背景下,真实诊疗需求将驱动市场基本盘稳健增长。

以常山药业和健友股份为代表的本土龙头企业,已在国内市场确立领导地位国际认证的质量和成熟的产业链管理,为企业参与全球竞争奠定了坚实基础。

中国低分子量肝素行业正站在一个更高质量的起点。

未来,行业将进入一个由创新、效率和质量共同驱动的良性发展新阶段,在满足国民健康需求的同时,在全球供应链中扮演愈发重要的角色。

[2] 华福证券:《高速转型中的肝素龙头,生物类似药出海天地广阔

[3] 国金证券:《