2025年12月5日,摩尔线程登陆科创板。

发行价114.28元,开盘涨幅达到468%,市值一度突破3000亿元。这家成立仅四年的GPU公司,被市场冠以“中国版英伟达”的标签,成为年度资本市场关注度较高的事件之一。

但冷静下来想一想:一家年营收不到5亿、持续亏损的公司,凭什么撑起3000亿估值?

“中国版英伟达”这个标签,哪些是实质,哪些是想象,哪些是必须跨越的鸿沟?

GPU为什么这么重要?

在聊摩尔线程之前,有必要先说清楚GPU到底是什么,为什么它成了大国博弈的焦点。

GPU,全称图形处理器,最早是用来处理游戏画面的。但后来人们发现,GPU特别擅长同时处理大量简单计算——这恰好是人工智能训练最需要的能力。

打个比方:CPU像一个数学天才,能解很难的题,但一次只能做一道;GPU像一千个小学生,每人只会做加减法,但一千道简单题同时算,速度反而更快。AI训练恰恰需要的就是后者——海量的简单计算。

这就是为什么,当ChatGPT引爆AI浪潮后,英伟达的股价两年涨了近10倍——它的GPU是训练大模型的核心硬件,几乎不可替代。

简单说:谁掌握了高端GPU,谁就掌握了AI时代的“发动机”。

卡脖子卡在哪?

问题来了:中国的AI发展,GPU够用吗?

答案是:不够,而且越来越紧张。

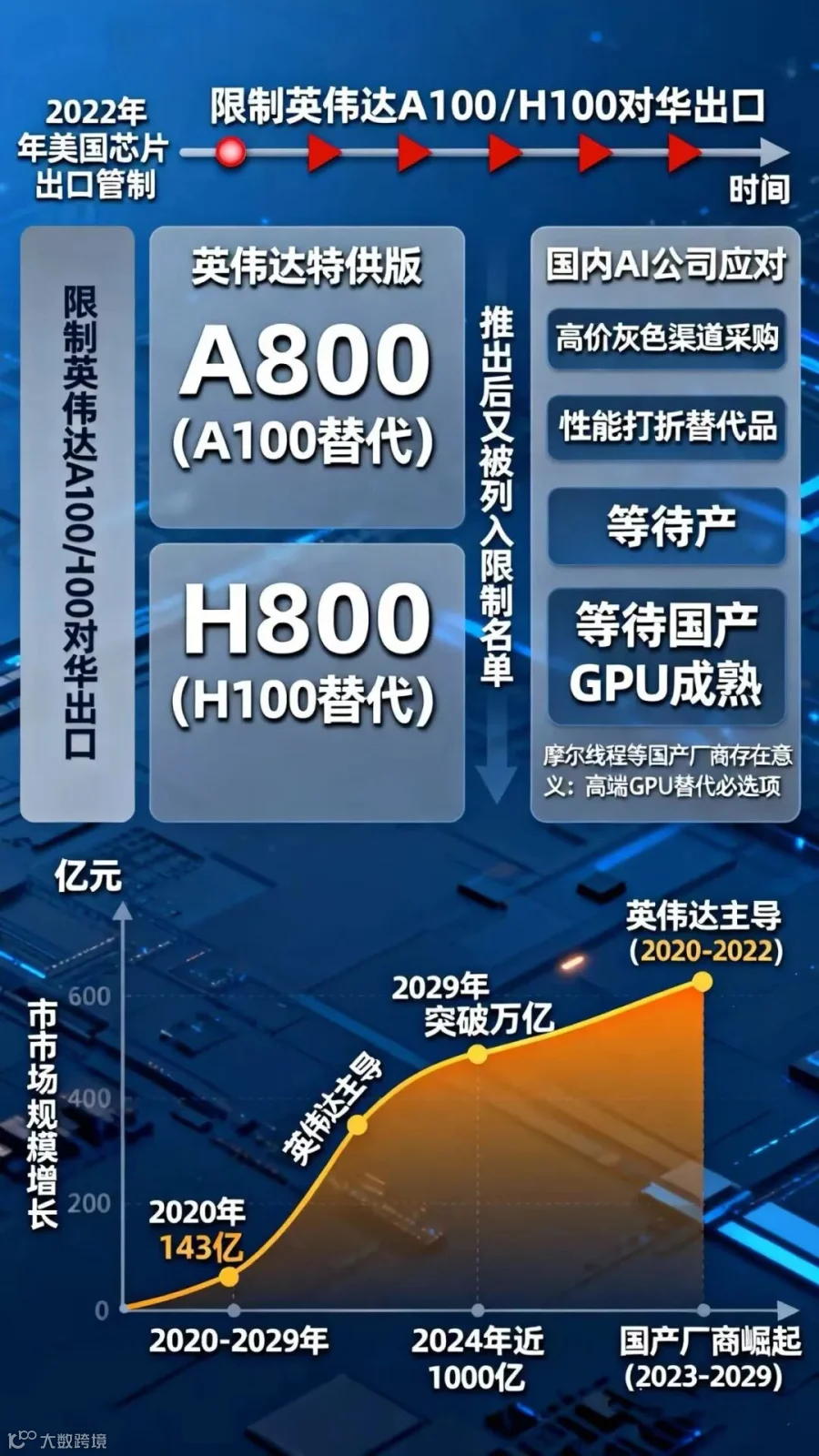

2022年起,美国陆续出台芯片出口管制措施,限制英伟达向中国出售高端GPU。A100不让卖了,英伟达就做了个“中国特供版” A800;H100不让卖了,又做了H800。但每次“特供版”刚推出没多久,又被列入限制名单。

这意味着什么?

国内的AI公司想训练大模型,要么高价从灰色渠道买芯片,要么用性能打折的替代品,要么——等国产GPU成熟。

这就是摩尔线程们存在的意义:在高端GPU被“卡脖子”的背景下,国产替代不是“可选项”,而是“必选项”。

中国AI智算GPU市场规模从2020年的143亿元增长到2024年的近1000亿元,预计2029年将突破万亿。这块蛋糕,过去大部分被英伟达拿走,现在被迫要留给国产厂商一部分。

摩尔线程凭什么被叫做“中国版英伟达”?

市场愿意给这个标签,有几个原因:

摩尔线程创始人张建中,在英伟达干了14年,做到全球副总裁、中国区总经理。核心团队很多人也来自英伟达、AMD这些国际大厂。用投资圈的话说,这叫“根正苗红”。

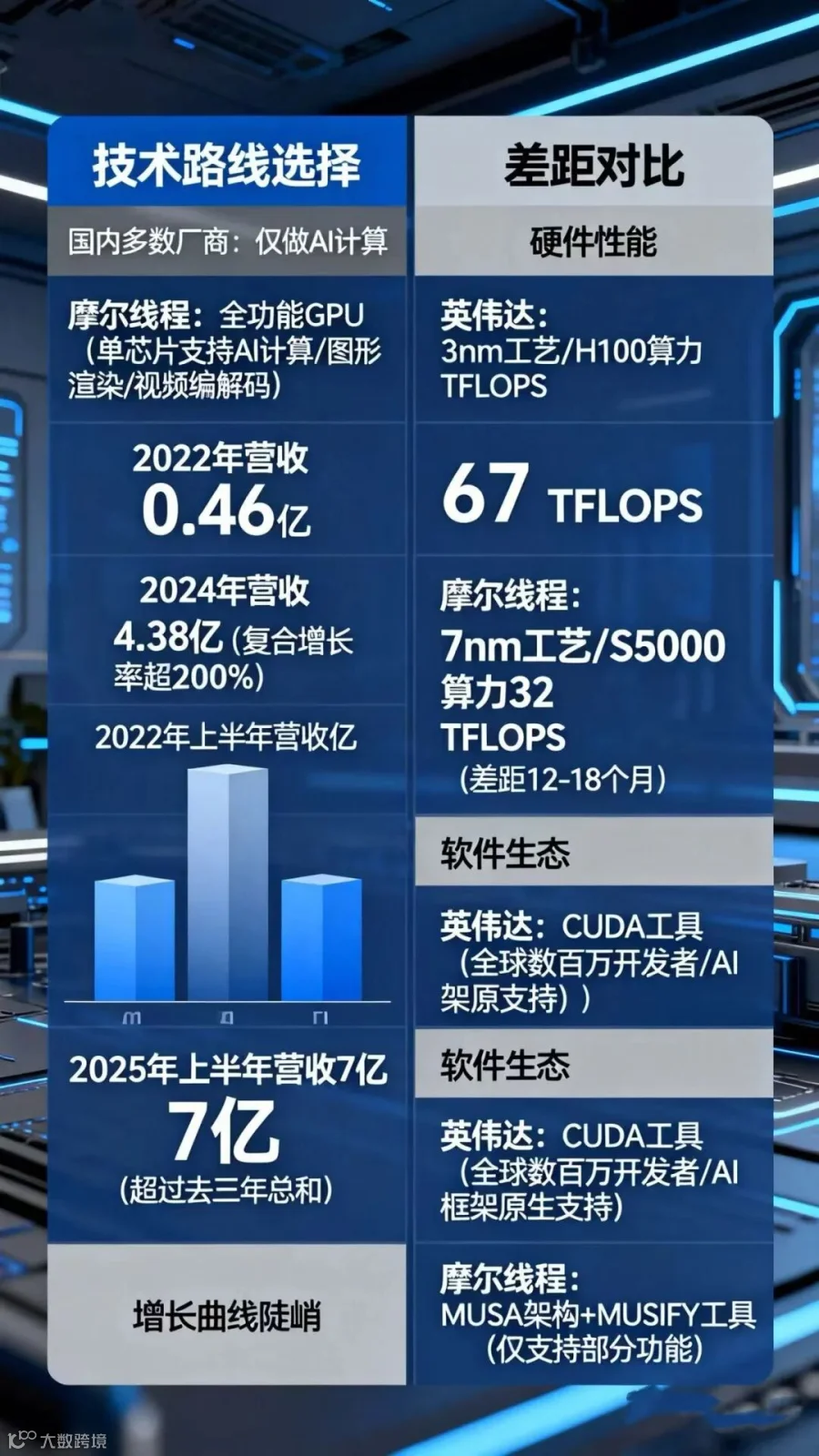

GPU分几种:有的只能做图形渲染(打游戏),有的只能做AI计算,还有一种叫“全功能GPU”,两样都能干。

英伟达做的就是全功能GPU。国内大多数厂商选择只做AI计算,相对容易一些。摩尔线程偏偏选了最难的路——也做全功能GPU,单芯片同时支持AI计算、图形渲染、视频编解码。

这条路难在哪?技术复杂度高,研发周期长,烧钱更多。但好处是:一旦做成,应用场景更广,天花板更高。

2022年营收0.46亿,2024年4.38亿,复合增长率超过200%。2025年上半年营收7亿元,已经超过过去三年总和。虽然绝对规模还小,但增长曲线很陡。

标签归标签,现实归现实。摩尔线程和英伟达之间的差距,至少体现在三个层面:

差距一:硬件性能

这是最直观的。英伟达最新芯片用的是3nm工艺,摩尔线程还在7nm左右,差了两代。算力方面,英伟达H100约67 TFLOPS,摩尔线程S5000约32 TFLOPS,差了一倍。

有分析认为,从芯片设计角度看,差距大约在12-18个月。这个差距不小,但理论上可以追。

真正难追的是下一个。

差距二:软件生态

这才是英伟达真正的护城河。

英伟达在2006年推出了CUDA——一套让开发者在GPU上写程序的工具。近20年下来,全球几百万开发者都在用CUDA,几乎所有AI框架都原生支持它。

这意味着什么?开发者用英伟达的GPU,拿来就能用;换别家的,很多代码要重写。这就像大家都习惯了用微信,你做一个新的聊天软件,功能差不多,但朋友都不在上面——谁会换?

摩尔线程的应对方案是自研MUSA架构,并且做了个叫MUSIFY的工具,帮助开发者把CUDA代码迁移过来。但目前MUSA只支持部分功能,和CUDA的完整度差距还很大。

硬件差距可以靠钱和时间追,生态差距可能需要五年、十年甚至更久。

差距三:商业规模

数字最能说明问题:

指标

|

英伟达

|

摩尔线程

|

2024年营收

|

约1305亿美元

|

4.38亿人民币

|

盈利情况

|

大幅盈利

|

亏损14.9亿

|

研发资金来源

|

自己赚的

|

靠融资

|

营收差距约2000倍。英伟达研发靠自己赚的钱,摩尔线程研发靠投资人的钱。这次上市募了80亿,按每年研发投入13-14亿算,大概能烧5-6年。

怎么追?

面对这样的差距,摩尔线程大概有两条路可以走:

第一条:正面硬刚。在高端AI芯片领域直接和英伟达竞争。难度很大,因为先进制程被限制、生态积累不足、资金也有限。

第二条:错位竞争。在英伟达顾不上或者进不来的地方建立优势。比如:

国产信创市场——政府、国企、军工等领域,本身就有国产替代的刚性需求

推理场景——AI分“训练”和“推理”两个环节,推理对算力要求相对低,国产GPU更容易切入

边缘计算、智能汽车——新兴场景,格局还没定,有机会

从目前的产品布局看,摩尔线程似乎在两条路之间找平衡。这样做的好处是不把鸡蛋放在一个篮子里,风险是资源可能会分散。

3000亿,买的是什么?

回到开头的问题:一家亏损公司凭什么值3000亿?

传统的市盈率估值在这里没法用——公司还在亏钱。市场通常用市销率(市值/营收)来估。摩尔线程发行价对应的市销率约122倍,英伟达约35倍,AMD约14倍。

换句话说,市场预期摩尔线程未来的增速要远远快过这些国际巨头,才能撑得起这个价格。

买摩尔线程的股票,本质上买的是两样东西:

•国产替代的大趋势——只要中美科技博弈持续,这个逻辑就在

•AI算力需求的高增长——只要AI继续发展,GPU的需求就在

公司自己预计最早2027年盈利。在那之前,股价更多反映的是“预期”而非“业绩”。

结语

“中国版英伟达”这个标签,既有道理,也有距离。道理在于:创始团队背景、全功能GPU定位、国产替代的时代机遇。距离在于:性能、生态、规模、盈利能力,每一项都差着量级。

GPU之所以重要,是因为它是AI时代的算力底座。被“卡脖子”的不只是几块芯片,而是整个AI产业的发展速度。从这个角度看,国产GPU的战略意义大于商业意义。

生态比硬件更难追。芯片性能的差距可以用钱和时间缩小,但英伟达CUDA近20年积累的开发者生态,不是靠一个“迁移工具”就能复制的。这可能是摩尔线程面临的最大挑战。

估值反映的是预期,不是现实。3000亿市值对应的是“如果摩尔线程真的成为中国GPU龙头”这个假设。假设能否兑现,取决于接下来几年的执行。

摩尔线程的上市,是中国半导体产业的一个切面:外部压力倒逼自主创新,资本支持换取追赶时间,在巨大差距面前负重前行。

“中国版英伟达”这个标签,既是期待,也是压力。

它指向一个可能的未来,而不是已经实现的现在。接下来的每一步,都将决定这个标签最终能否名副其实。

免责声明:本文仅为信息分享,不构成任何投资建议。股市有风险,投资需谨慎。文中数据来源于公开信息,如有偏差以官方披露为准。