在中国A股市场上,有这样一家公司:它诞生于1957年,比绝大多数上市公司的历史都要长;它曾创下连续36年盈利的纪录,在零售行业堪称奇迹;它是福建省第一家上市的商业企业,见证了中国消费市场从匮乏到繁荣的全过程。

这家公司叫东百集团(600693.SH)。

36年不亏钱,听起来像是一个"稳健经营"的模范故事。但如果你把时间线拉长,会发现一个更有意思的暗线:这家公司正在进行一场不动声色的自我重构——在主业尚能维持的时候,把筹码逐步挪向一个全新的赛道。

2016年,东百开始布局仓储物流。到2024年,物流业务营收增速接近40%,毛利率超过90%,已经悄然成为公司利润结构中不可忽视的一极。与此同时,它的传统零售业务虽然还贡献着近90%的营收,但增长几乎停滞。

这是一幅典型的"双曲线赛跑"图景:第一曲线还没塌,第二曲线已经起势。问题在于,第二曲线能否在第一曲线彻底熄火之前接过大旗?

这篇文章想探讨的,正是这个命题——

一家有着近70年历史的传统零售企业,如何在"还有余粮"的时候完成转型?它为什么选择仓储物流作为第二曲线?它设计了怎样的轻资产模式来降低转型风险?这场转型的胜负手又在哪里?

某种程度上,东百的故事是中国传统零售行业转型的一个缩影。它的成败,可能为更多面临类似困境的企业提供一份参照。

36年盈利神话的底色

先说说这个"36年连续盈利"意味着什么。

从1957年的福州东街口百货商店,到1993年登陆上交所,再到2020年前后,东百几乎没有亏过钱。这个纪录横跨了计划经济、改革开放、加入WTO、电商崛起等多个经济周期,放在任何一个行业都称得上罕见。

但如果我们诚实地拆解这36年,会发现一个略显残酷的事实:

这份成绩单里,"能力"和"运气"的比例,可能比想象中更微妙。

早期的成功,很大程度上源于时代红利。改革开放后消费需求井喷,而商业网点供给严重不足,谁拿到了核心地段的商业牌照,谁就等于拿到了印钞机。东百坐拥福州东街口——这座城市最繁华的商圈——几十年里几乎没有真正意义上的对手。

这不是贬低东百的经营能力,而是想说明一个更重要的问题:

当外部环境发生根本性变化时,那些曾经支撑成功的因素,还能带到下一个时代吗?

第一曲线的裂缝

答案在2015年前后开始显现。

那几年,整个百货行业进入了寒冬。电商分流、消费习惯变迁、购物中心兴起……一连串冲击让传统百货的护城河开始松动。全国范围内,百货关店潮此起彼伏,即便是区域龙头也难以独善其身。

东百的处境有些特殊。它在福州、兰州等地依然保持着区域优势,核心门店的客流和销售额还算稳定。但问题恰恰在于——

「区域霸主」这个身份,既是护城河,也是天花板。

守得住,但长不大。

这是很多区域性零售企业的共同困境:你可以在本地市场做到极致,但天花板就摆在那里。向外扩张?一线城市的竞争烈度和资源禀赋完全不同,贸然进入可能血本无归。固守本土?那就只能眼看着增长曲线一点点趋于平缓。

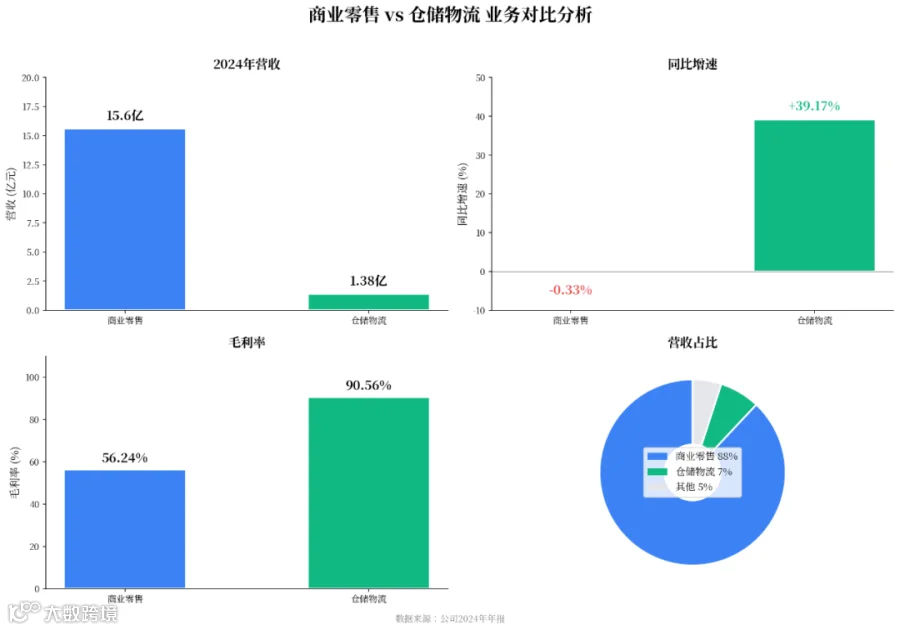

2024年的数据可以作为一个参照:东百商业零售业务营收15.6亿元,同比微降0.33%。虽然毛利率维持在56%左右,客流量也有所回升,但"维稳"二字背后,是增长空间的逐渐收窄。

摆在管理层面前的选择其实很清晰:是守着现金流慢慢萎缩,还是趁着还有余粮,赌一把第二曲线?

为什么是仓储物流?

2016年,东百做出了一个关键决策:进军仓储物流。

这个选择乍看有些跳跃。一家做了几十年百货的企业,为什么突然去建仓库?

但如果仔细拆解,会发现这个逻辑其实颇为精妙:

表面上看,百货和仓库是两个完全不同的业态。但本质上,它们做的是同一件事——

把空间租给需要它的人。

百货商场是把零售空间租给品牌商,仓储物流是把物流空间租给电商和快递公司。招商、物业管理、运营服务……这些能力是可以复用的。

2016年正是电商高速增长的年份。线上零售的爆发,必然带来物流仓储需求的刚性增长。更妙的是,这个需求和东百自身的零售业务并不冲突——电商冲击的是线下门店,但物流仓库恰恰是电商的基础设施。

某种程度上,这是一种"对冲":即便零售业务继续承压,物流业务也能提供增量。

资本故事的吸引力

这一点可能更为关键。

物流地产是一个有成熟退出路径的赛道。普洛斯、黑石等国际资本早已在这个领域深耕多年,REITs(不动产投资信托基金)等金融工具也日益成熟。相比之下,传统百货的资产估值逻辑要模糊得多——很难找到机构愿意高价接盘一个百货商场。

换句话说,物流资产更容易"讲故事",也更容易变现。

两条曲线的赛跑

理解东百的转型逻辑,核心在于看清两条曲线的走势:

数据来源:公司2024年年报

从表面数字看,零售业务依然是绝对主力,物流业务的体量还很小。但有几个细节值得注意:

第一,增速的剪刀差。零售业务基本持平,物流业务增长近40%。如果这个趋势延续,两条曲线迟早会交叉。

第二,毛利率的悬殊。仓储物流90%的毛利率,远高于零售的56%。这意味着即便营收占比较小,利润贡献的潜力却不容小觑。

第三,客户质量的差异。东百物流的客户名单里,有京东、顺丰、SHEIN(希音)等头部企业。这些客户的稳定性和支付能力,显然优于传统零售的分散客群。

当然,这里有一个关键问题:第二曲线的增速,能否跑赢第一曲线的衰退?

如果做一个简单的线性推演:假设零售每年下滑2%,物流每年增长30%,大约5-7年后,物流营收有望追平零售。届时,东百的估值逻辑将发生根本性切换——从一只「百货股」变成一只「物流股」。

但线性推演往往过于理想。真正的变数在于:这期间会不会出现加速下滑或增长停滞?

轻资产的"资本魔术"

如果说第二曲线的选择体现了战略眼光,那么轻资产模式的设计,则体现了财务智慧。

东百在物流领域设计了一套颇具巧思的商业模式,可以概括为"投-建-招-退-管"五步循环。

但这五个字背后的逻辑,比字面意思要精妙得多。

传统的物流地产商怎么做?拿地、建仓库、招租户、收租金——资产永远趴在账上,赚的是租金和地价升值的差价。这个模式的问题在于:资金沉淀太重,扩张速度完全取决于你有多少本钱。

东百的做法不一样。它把自己定位成"资产培育者"而非"资产持有者"——拿地建仓只是第一步,真正的价值创造发生在"招"这个环节。当项目出租率稳定、现金流可预测之后,它就变成了一个"成熟资产",可以卖给黑石这类专门收购稳定收益资产的机构。

这里有一个关键问题:为什么机构愿意接盘?

因为对于险资、养老金这类长期资本来说,它们要的不是高增长,而是稳定、可预测的现金回报。一个出租率90%以上、租约锁定3-5年的物流园区,恰好符合这个需求。东百赚的是"从0到1"的开发利润和风险溢价,机构赚的是"从1到N"的稳定分红。

更聪明的是最后一步"管"。资产卖掉了,但东百依然作为运营方留在项目里,收取管理费。这意味着:资产出表、风险转移,但收入还在。

把这套逻辑串起来看:东百用自有资金撬动开发,用机构资金接盘变现,用管理能力持续收费。每完成一轮循环,回笼的资金又可以投入下一个项目。

某种程度上,这让东百从一个"重资产开发商"变成了"轻资产管理平台"——规模可以快速放大,而资产负债表不会同步膨胀。

传统的物流地产模式是重资产持有,赚租金差价。资金长期沉淀在不动产里,扩张速度受限于资金实力。而东百的模式是把资产培育成熟后卖掉,回笼的资金继续滚动开发新项目,自己则留下管理业务。

这有点像万达从"重资产开发商"向"轻资产运营商"的转型,也类似于酒店行业里万豪、希尔顿的"管理输出"模式。

2024年的几笔交易可以作为注脚:东百向黑石转让了4家参股公司20%股权,回笼资金2.79亿元;同时还在推进福州华威、肇庆大旺项目的ABS(资产支持证券)。如果后续能走通公募REITs,资本运作的空间还会更大。

截至目前,东百累计获取了18个物流项目,总建筑面积约180万平方米。其中已退出7个项目(约70万平方米),自持11个项目(约110万平方米)。这种"边建边退"的节奏,让公司在扩张的同时保持了资产负债表的相对健康。

这场转型的核心风险

当然,任何转型都不会一帆风顺。东百面临的挑战,细看之下比表面更复杂:

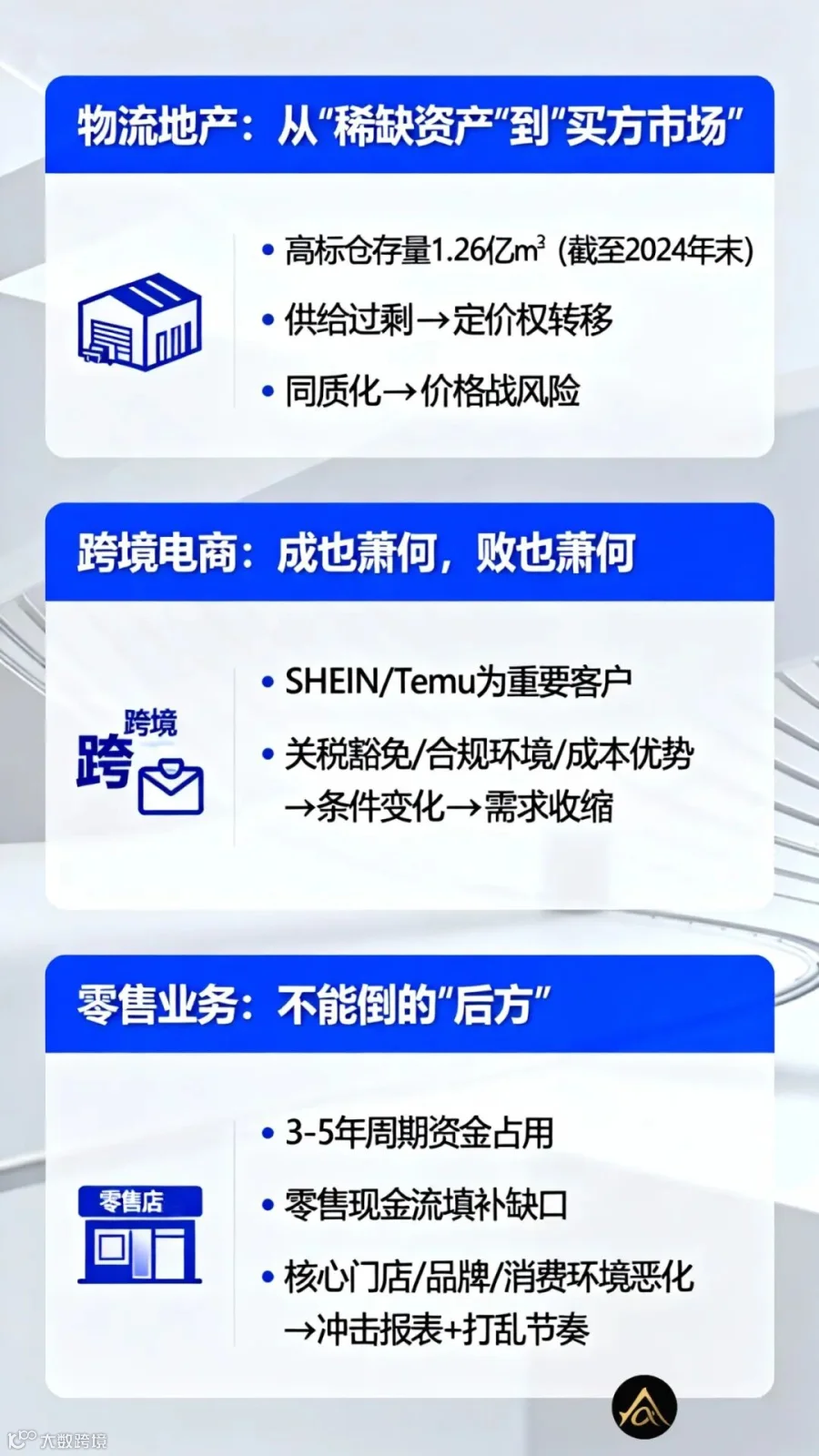

物流地产:从"稀缺资产"到"买方市场"

几年前,高标仓还是稀缺资源,头部电商和物流企业抢着签长约。但这个窗口正在关闭。

根据戴德梁行的数据,截至2024年末,中国内地高标仓存量已达1.26亿平方米,而且还有大量在建项目。当供给从紧缺变为过剩,定价权就会从房东转向租户。更麻烦的是,物流地产的同质化程度很高——你的仓库和隔壁的仓库,在租户眼里可能没有本质区别。这意味着一旦进入价格战,毛利率的护城河可能比想象中更浅。

跨境电商:成也萧何,败也萧何

SHEIN、Temu等跨境电商是东百物流的重要客户,也是近年来仓储需求增长最快的来源。但这枚硬币有另一面。

跨境电商的商业模式,建立在几个特定条件之上:小额包裹的关税豁免、相对宽松的合规环境、以及中国供应链的成本优势。这些条件中的任何一个发生变化——比如美国收紧小额包裹免税政策、欧盟加强产品合规审查——都可能让客户的仓储需求在短时间内大幅收缩。而且这种收缩往往是突发性的,留给房东调整的时间窗口很短。

零售业务:不能倒的"后方"

表面上看,零售业务是"旧业务",物流才是"新故事"。但在转型期,零售业务的角色其实更微妙——它是整个转型的"供血系统"。

物流项目从拿地到退出,周期通常需要3-5年。在这段时间里,资金占用是刚性的,而零售业务产生的经营性现金流,恰好可以填补这个缺口。如果零售端出现超预期的恶化——比如核心门店租约到期、重要品牌撤柜、或者区域消费环境整体走弱——不仅会直接冲击报表,更可能打乱物流业务的投资节奏。换句话说,第一曲线不能"死太快",否则第二曲线的资金链会出问题。

时间窗口:一场与自己赛跑的游戏

转型最残酷的地方在于:你无法精确控制两条曲线的速度。

第一曲线的衰退速度,取决于行业大势和竞争格局,很大程度上不可控;第二曲线的成长速度,取决于项目获取、建设进度、招商能力,虽然更可控,但也有天花板。如果第一曲线的下滑比预期更快,而第二曲线的爬坡比预期更慢,中间就会出现一个危险的"真空期"——营收和利润同时承压,市场信心动摇,融资成本上升,进而可能形成负向循环。

这不是东百独有的困境,而是所有"在跑道上换发动机"的企业都必须面对的命题。

写在最后

东百的故事,本质上是在回答一个经典的商业命题:

当第一曲线见顶,企业如何在"还有余粮"的时候完成第二曲线的跃迁?

36年的盈利纪录,积累的不仅是账面上的资金,更是"试错的底气"。而轻资产模式的引入,让这场转型从"赌命"变成了"可控的实验"——即便物流做不成,也不至于把老本赔光。

这可能是中国传统零售企业转型的一个样本,也可能只是一个"进行中"的故事。最终成败,取决于第二曲线能否在第一曲线彻底熄火前"接棒"。

而这,恐怕需要更长的时间来验证。

本文仅为个人研究分享,不构成任何投资建议。文中涉及的公司分析基于公开信息整理,可能存在信息滞后或理解偏差。市场有风险,投资需谨慎。