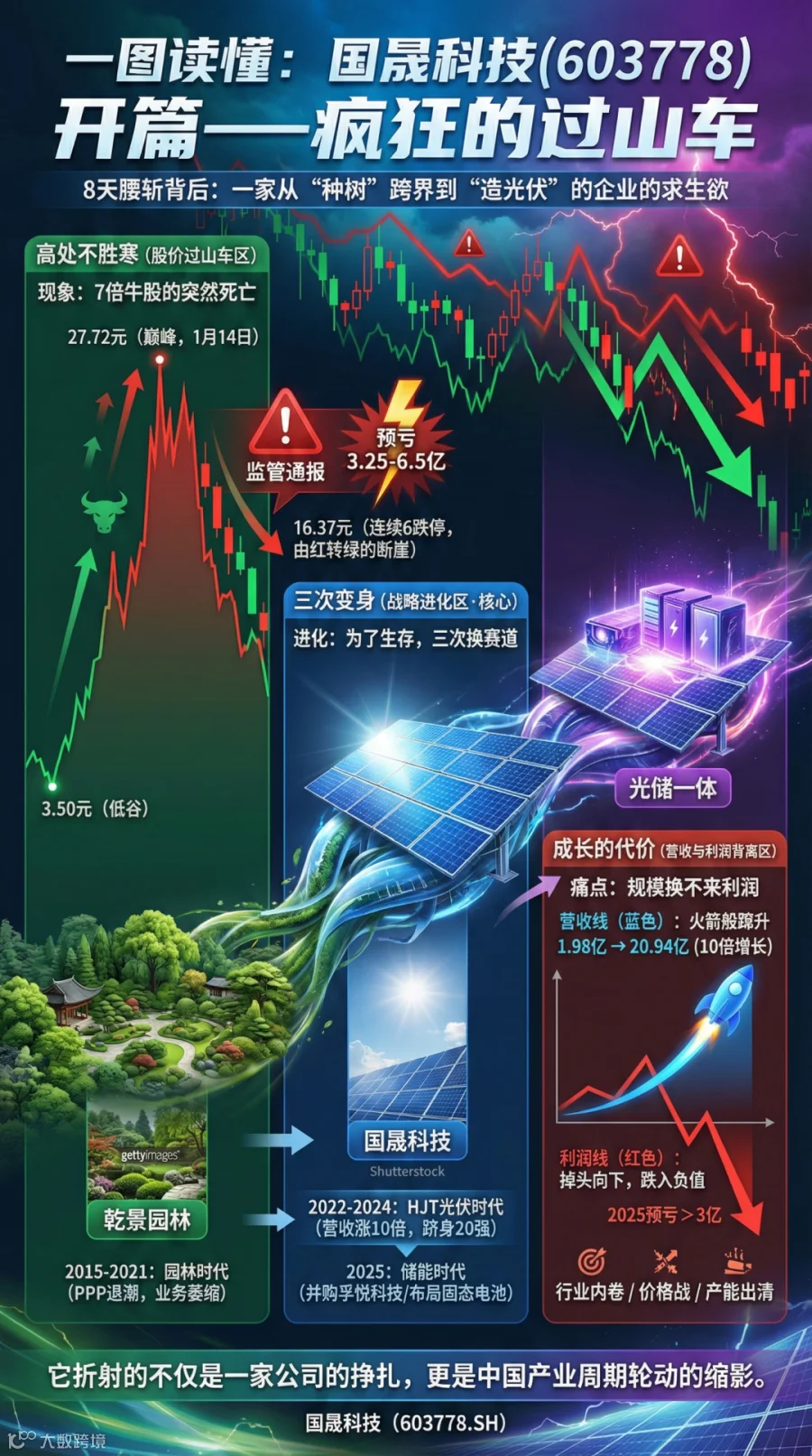

2026年1月22日中午,国晟科技(603778.SH)再次以跌停价16.37元收午盘,这已是其连续第六个交易日跌停。

仅仅八天前的1月14日,这只股票还站在27.72元的历史高点,三个月内从3.50元暴涨近7倍。彼时,固态电池、太空光伏、储能并购等多重概念加持,市场情绪高涨,资金蜂拥而入。

转折来得很快。上交所发布监管通报,叠加2025年预亏3.25亿至6.5亿元的业绩预告,股价应声回落。连续跌停中,前期积累的涨幅正在被快速消化。

但撕开这场股价剧烈波动的表象,国晟科技的故事远比K线图更值得深思——它折射的是中国产业周期更迭的缩影,是HJT技术路线之争的真实写照,更是一个企业在时代浪潮中求变的探索与坚持。

从园林到光伏到储能的三次跨越

国晟科技的前身叫"乾景园林",2002年成立于北京,2015年登陆上交所主板,是国内园林行业首家主板上市公司。

那是一个属于园林行业的黄金时代。PPP模式如火如荼,地产开发商大兴土木,生态公园、湿地景观、地产园林的订单纷至沓来。

乾景园林手握城市园林绿化一级资质和风景园林设计专项甲级资质,在全国建造了近百个生态环境经典作品,积累了深厚的项目管理经验和行业口碑。

然而,行业周期难以抗拒。2018年后,PPP政策收紧,地产行业进入调整期,园林工程企业普遍面临经营压力。

乾景园林的业绩随之承压,管理层开始思考转型方向。

第一条赛道的天花板已经显现,寻找新的增长极成为必然选择。

2022年底,乾景园林迎来新的实控人吴君、高飞,以及一个大胆的战略转型——全面进军光伏。

2022年12月,公司完成对光伏子公司的收购,随后更名为"国晟科技",主营业务从园林景观转向大尺寸高效异质结(HJT)光伏电池的研发、生产和销售。这不是小打小闹的业务延伸,而是一次彻底的战略重构。

HJT(Heterojunction Technology,异质结技术)被视为下一代光伏电池技术的重要方向。相比当时主流的PERC和正在崛起的TOPCon技术,HJT具有几个显著优势。

在转换效率方面,HJT量产效率已达24.53%,实验室效率更是突破29%。在工艺流程方面,HJT仅需4道工序,远少于TOPCon的12道,生产流程更为简洁。

此外,HJT还具备低温度系数的特点,在高温环境下发电效率衰减更小,双面发电能力强,功率衰减低。

更关键的是,HJT被业内认为是与钙钛矿电池做叠层的最佳底电池。

一旦钙钛矿技术成熟,HJT+钙钛矿叠层电池的理论效率可突破35%,远超单结电池的极限。

从这个角度看,押注HJT就是押注光伏技术的长期演进方向。

国晟科技的转型初期确实收获了市场认可。在宣布进军光伏后的三个半月里,公司股价表现强劲。

凭借与中广核新能源、中核汇能等央国企的深度合作,公司屡次中标年度框架集采,承建了国内单体最大异质结海上光伏项目(山东招远400MW)等标志性工程。

公司营收从2022年的1.98亿元飙升至2024年的20.94亿元,两年增长超过10倍,成功跻身"中国光伏组件企业20强",并成为全球前三大异质结产品制造商。

这样的成绩单,足以证明国晟科技在HJT赛道的执行力和市场拓展能力。

然而,光伏行业的激烈竞争也带来了盈利压力。2023年以来,整个光伏行业进入产能出清阶段,组件价格持续走低,几乎所有光伏企业都面临毛利率下滑的挑战。

国晟科技也未能幸免,2025年前三季度毛利率承压明显。这并非个案,而是全行业共同面对的周期性考验。

2025年下半年,面对光伏行业的周期性调整,国晟科技选择了一条顺势而为的路径——向储能延伸。

10月14日,公司宣布以2.3亿元布局固态电池产业链AI智能制造项目。11月25日,公司又以2.41亿元收购孚悦科技100%股权,切入锂电池结构件赛道。

这两笔布局的战略逻辑清晰:储能是光伏的天然配套,"光储一体化"是行业公认的发展方向。

孚悦科技虽然成立时间不长(2024年6月),但已经初步建立起客户基础,主要客户包括多氟多新能源、郑州比克电池、东莞凯德新能源等知名电池企业。

2025年1-8月,孚悦科技实现营收7483万元,净利润突破千万,呈现出良好的成长势头。

公司承诺2026-2028年扣非净利润分别不低于2000万、3000万、4000万元,显示出对业务前景的信心。

从战略角度看,这次布局有其合理性。储能行业正处于高景气周期,2025年中国新型储能装机规模已超1亿千瓦,市场空间广阔。

通过收购快速切入赛道,与现有光伏业务形成协同,是一条值得探索的路径。

当然,跨界并购总是伴随着整合挑战,收购的贷款融资也还在推进中。这些都是公司需要持续关注和解决的课题。

HJT的时间窗口命题:技术演进中的坚守与等待

国晟科技的发展轨迹,某种程度上也是整个HJT技术阵营的缩影。理解HJT的处境,有助于更客观地评估国晟科技的战略选择。

光伏电池技术的演进,从来不是一蹴而就的。从多晶硅到单晶硅,从BSF到PERC,再到如今的N型技术百花齐放,每一次技术迭代都经历了漫长的积累期和爆发期。

当前的N型技术竞争中,TOPCon凭借与PERC产线的兼容性优势,率先实现了规模化放量,2025年市场占比已达71%。

而HJT虽然在转换效率、温度系数、衰减率等指标上具有优势,但因设备和材料成本较高,市场份额暂时落后。

这并不意味着HJT方向错误。有业内人士指出:"HJT的降本目标实际上已经达成,当前的竞争格局更多是因为TOPCon企业在价格策略上更为激进。"

换句话说,这是一场关于时间和耐心的马拉松,而非短跑冲刺。

对于HJT企业来说,坚守的底气来自于技术演进的长期逻辑——钙钛矿叠层。

HJT电池的薄膜沉积工艺,与钙钛矿电池具有天然的兼容性。业内普遍认为,HJT是钙钛矿叠层电池的最佳底电池选择。

一旦钙钛矿技术突破稳定性瓶颈实现量产,HJT+钙钛矿叠层电池的效率可突破33%甚至更高,届时HJT产能将成为稀缺资源。

这并非遥不可及的愿景。东方日升已计划在2027年推出功率达850W以上的钙钛矿叠层电池。

隆基绿能的硅-钙钛矿叠层电池效率已达33.9%,创下全球纪录。

国晟科技也宣布将建设国晟未来能源研究院,设立9个分院,与国内外多所知名高校和研究机构展开合作,重点开展钙钛矿叠层电池的量产技术开发。

从这个视角看,当前HJT企业面临的,与其说是困境,不如说是黎明前的等待。 那些能够穿越周期、保持技术积累的企业,有望在下一轮技术迭代中占据先机。

值得注意的是,国晟科技在HJT技术领域并非毫无积累。公司以张忠卫博士为首的技术团队在异质结光伏行业拥有丰富的生产管理经验,持有"纳米全钝化接触晶硅异质结双面太阳能电池及其制造方法"等多项专利。

公司的HJT技术组件双面率相较TOPCon高出约10%,整体双面率优势带来的发电量增益约0.5%-1.0%。

在升温系数方面,HJT电池约-0.24%/℃,优于TOPCon的-0.29%/℃,当环境温度达到30-35℃时,HJT发电增益可达2.5%。

公司还通过HJT专用硅片、银铜浆料、0BB工艺等技术创新,持续推动生产成本下降。

这些技术积累,是国晟科技参与下一轮竞争的重要筹码。

穿越周期的关键变量

客观而言,国晟科技当前确实面临一些挑战,但也拥有不少积极因素。

从财务角度看,公司资产负债率约70%,控股股东质押比例较高,这在股价大幅波动时确实会带来一定压力。持续的经营亏损也在消耗现金储备,对流动性管理提出了更高要求。

从战略节奏看,公司在较短时间内完成了两次重大转型——从园林到光伏,再从光伏向光储一体化延伸。每一次转型都需要大量资源投入,也需要时间来验证和沉淀。

储能并购的推进也需要关注。并购贷款能否顺利落地、整合能否达到预期、业绩承诺能否兑现,这些都是接下来的重要观察点。

与此同时,国晟科技也有不少值得期待的积极因素。

首先是央企客户资源。公司与中广核新能源、中核汇能等央国企建立了深度合作关系,屡次中标年度框架集采。这种客户结构意味着订单质量较高、回款相对有保障,在行业出清阶段具有一定的抗风险能力。

其次是产能布局。公司已建成江苏徐州、安徽淮北、安徽淮南、安徽宿州、山东莱州、新疆若羌六大生产基地,正加速建设新疆哈密、河北唐山基地。产品已出口至全球12个以上国家。这样的产能规模和市场覆盖,为未来的业务拓展奠定了基础。

再者是技术演进的机遇。如果钙钛矿叠层技术在未来几年内取得突破,国晟科技作为全球前三大异质结产品制造商,有望享受技术迭代带来的红利。公司正在建设的未来能源研究院,也显示出对前沿技术的持续投入。

最后是"光储一体化"的战略协同。储能业务如果能够顺利整合,与现有光伏业务形成互补,公司将拥有更完整的产业链布局和更丰富的业务组合。

多种可能性并存

展望未来,国晟科技的发展路径可能呈现多种可能性。

情景一:光储协同逐步兑现。 如果储能并购顺利完成,孚悦科技的业绩承诺能够兑现,固态电池项目能够落地,公司有望形成"光伏+储能"的双轮驱动格局。储能作为光伏的天然配套,市场正处于高景气周期,这条路径具有清晰的产业逻辑。

情景二:HJT+钙钛矿叠层迎来突破。 如果钙钛矿叠层技术在未来3-5年内实现商业化突破,HJT产能将成为稀缺资源。届时,国晟科技作为HJT领域的重要参与者,有望享受技术迭代带来的估值重构。

情景三:行业整合中寻求突围。 光伏行业正处于产能出清阶段,优胜劣汰不可避免。国晟科技需要在这一过程中保持财务健康、持续技术投入、稳固客户关系,才能穿越周期、迎来转机。

这三种情景并非互斥,而是可能交织出现。关键在于公司能否在接下来的时间里,妥善应对短期挑战,同时保持长期战略定力。

一个时代的注脚

国晟科技的故事,是中国产业周期更迭的一个注脚。

它经历了园林行业的黄金时代与调整、光伏行业的爆发与洗牌、储能行业的风口与竞争。每一次转型,都是顺应时代潮流的尝试,也是企业在变局中求变的勇气。

它也是HJT技术路线的一个缩影。在这场"更高的效率"与"更低的成本"的博弈中,技术演进的规律从未改变——短期看成本,长期看效率。那些能够坚守技术方向、穿越行业周期的企业,终将迎来属于自己的时刻。

六个跌停之后,国晟科技的未来仍是一个开放性问题。

它可能成为产业整合中的出局者,也可能成为技术迭代中的逆袭者。这取决于并购能否顺利落地、储能业务能否形成协同、HJT+钙钛矿叠层能否如期到来,以及公司能否在这一过程中保持战略定力和执行效率。

无论结果如何,国晟科技的命运走向,都将是观察中国光伏技术路线之争、产业整合进程的一个重要窗口。

至于后续是继续承压还是迎来反转——交给时间。

【免责声明】

本文基于公开信息整理分析,仅供参考,不构成任何投资建议。文中涉及的公司和数据均来源于公开渠道,作者不对其准确性和完整性做出保证。市场有风险,投资需谨慎。