激光芯片属于基于硅光子技术的集成电路,核心利用半导体材料的光学特性实现电能向光能的高效转换。相较于传统芯片,此类器件采用光波导替代部分电子线路,能够显著提升信号处理效率。

从物理结构来看,激光芯片主要由有源层、n型及p型包层、衬底以及电极构成。工作原理为载流子通过两侧电极注入并在有源层复合产生光子,利用有源层与两侧折射率差异产生的波导效应限制光子传播,最终通过端面镀膜形成的谐振腔提供能量正反馈以输出激光。

根据发射方向的不同,主要分为边发射激光芯片(EEL)与面发射激光芯片(VCSEL)。前者谐振腔平行于衬底表面,光束从侧边射出;后者谐振腔位于上下两侧,光束垂直于衬底表面射出。凭借高效率、微型化、高可靠性及高调制速率等优势,激光芯片已从过去通信网络的末端元器件,转变为决定AI集群算力效率及智能驾驶安全边界的物理底座。

随着数字经济基础设施建设加速,市场需求呈现持续增长态势。数据显示,2024年中国激光芯片市场规模达到311.43亿元,预计至2028年将增长至538.43亿元。这一增长并非简单的线性外推,而是源于AI算力与智能驾驶两大高确定性赛道对底层硬件提出的全新要求。

AI算力集群的极速大考

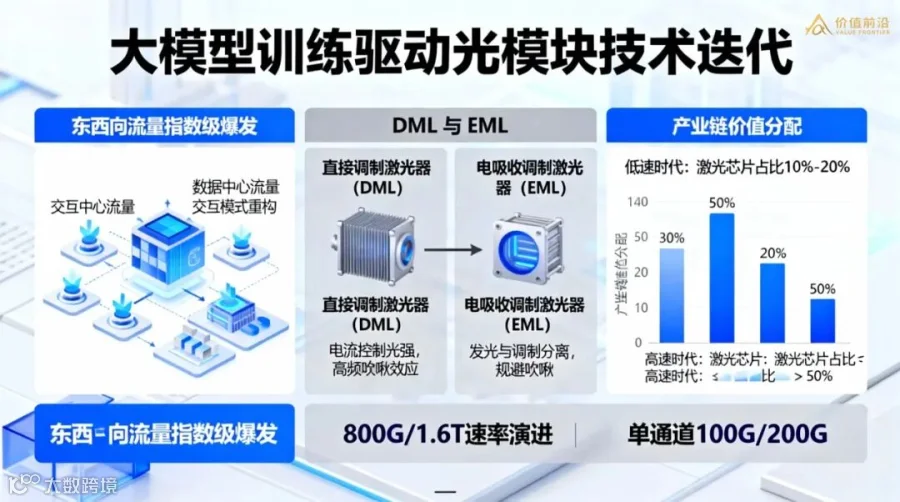

大模型训练正在从根本上重构数据中心内部的流量交互模式。随着参数量级突破万亿规模,GPU集群在进行分布式训练时,服务器之间用于参数同步与梯度更新的“东西向流量”呈现指数级爆发。

这种高密度的互联需求直接压缩了硬件设备的折旧与更新窗口,促使光模块的技术迭代周期从传统的3至5年大幅缩短至2年左右,推动整个产业链加速向800G乃至1.6T速率演进。在这一进程中,单纯增加通道数量已无法满足对体积与功耗的严苛限制,提升单通道传输速率成为了唯一可行的技术路径。

在单通道速率迈向100G及200G的高频高速场景下,物理层面的信号完整性问题开始凸显。传统的直接调制激光器(DML)通过直接改变注入电流来控制光强,这种方式在高频调制下会不可避免地产生频率啁啾效应,导致信号在光纤传输过程中因色散而严重畸变,难以支撑中长距离的高速传输。

相比之下,电吸收调制激光器(EML)采用发光与调制分离的架构,激光器部分保持恒定输出,通过独立的电吸收调制器对光信号进行通断控制。这种架构有效规避了啁啾效应,凭借优异的眼图质量与高线性度,确立了在单通道100G及以上高速光模块市场的主流地位,成为高端光互联不可或缺的核心光源。

技术路线的代际更替直接引发了产业链价值分配的结构性翻转。在低速光通信时代,光模块的成本重心在于封装工艺与人工,激光芯片在BOM(物料清单)成本中的占比通常维持在10%至20%的较低水平。

随着速率向800G与1.6T跃迁,高端EML芯片的制造难度呈几何级数上升,晶圆良率成为制约产能的关键瓶颈,导致激光芯片在光模块BOM成本中的占比迅速攀升至50%以上。

这一数据变化深刻改变了产业链的议价逻辑,行业话语权正逐步从下游的封装集成厂商向上游的芯片设计制造厂商转移,高价值量的EML芯片已取代封装环节,成为产业链中利润最丰厚的高地。

这种价值重构同时也为芯片厂商设立了极高的竞争门槛。高端EML芯片的生产涉及复杂的外延生长与精密的光栅制作工艺,对外延片的晶格匹配度与材料纯度要求极高。

在这一领域,传统的Fabless(无晶圆厂设计)模式难以快速响应复杂的工艺调试需求,垂直整合制造(IDM)模式成为头部企业的必然选择。

掌握核心外延生长技术、拥有独立晶圆制造产线的厂商,能够通过快速的内部反馈迭代优化工艺参数,在良率爬坡期建立起难以逾越的成本与交付壁垒,从而在激烈的市场竞争中占据主导地位。

智能驾驶感知的降本战役

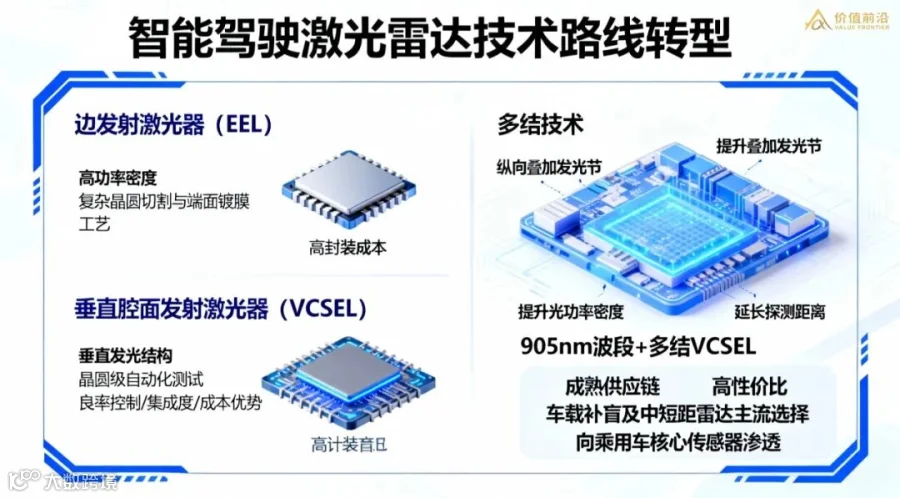

智能驾驶感知领域正经历一场关于成本与性能的深度博弈,激光雷达作为L2+级自动驾驶系统的核心传感器,在面临严苛的降本与大规模量产压力下,正处于技术路线转型的关键窗口期。

早期长距雷达多采用边发射激光器(EEL),虽然具备较高的功率密度,但受限于边缘发射的物理特性,必须在经过复杂的晶圆切割与端面镀膜工艺后方能进行功能测试。

这一后道工序的高废品率风险直接推高了封装成本,难以完全满足车规级应用对极致成本的控制要求。

相比之下,垂直腔面发射激光器(VCSEL)凭借独特的垂直发光结构,能够实现晶圆级自动化测试,在良率控制、集成度与生产成本方面具备显著优势,成为行业重要的演进方向。

针对VCSEL早期存在的功率密度不足问题,多结技术通过在纵向上叠加多个发光节,能够在不增加芯片面积的前提下显著提升光功率密度,有效延长了探测距离。

目前,905nm波段配合多结VCSEL的技术方案,凭借成熟的供应链体系与显著的性价比优势,已逐步成为车载补盲及中短距雷达的主流选择,并正在向乘用车市场的核心传感器位置渗透。

长光华芯与炬光科技在产业变革中的差异化布局,是理解国内激光芯片企业突围路径的两个关键样本。

长光华芯的战略,可以理解为“纵向深耕,降维复用”。

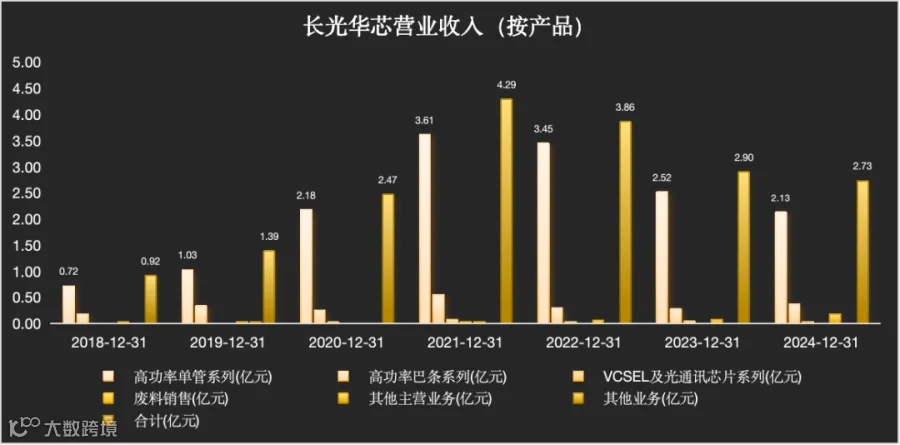

依托IDM全流程制造模式,公司构建了包含单管、巴条、VCSEL及光通信芯片的多元矩阵。2025年上半年,高功率单管系列1.65亿元的营收与61.76%的增速,印证了公司在工业及高端泵浦源市场的统治力。

而高功率巴条系列0.12亿元的营收与25%的下滑,实则是主动优化产品结构、向更高毛利产品倾斜的战术调整。这种策略的深层意图,在于利用化合物半导体工艺优势,将工业级的高功率技术积累,降维复用到车载VCSEL及高速光通信EML等消费级与通信级市场。

数据来源:Choice

数据来源:Choice

炬光科技的战略,可以概括为“横向协同,系统升维”。

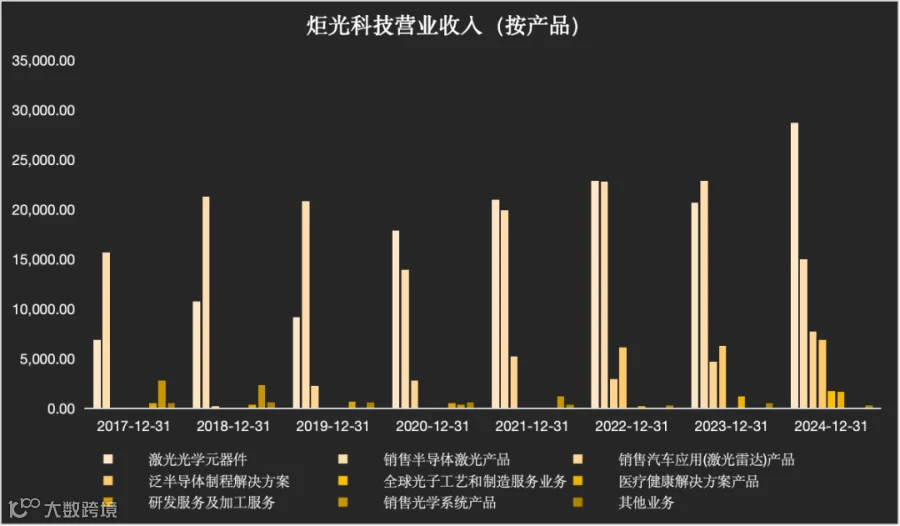

选择了“产生光子”与“调控光子”并重的路线,业务覆盖上游元器件及中游应用模块。2025年上半年,半导体激光产品0.74亿元的营收与38.3%的增速,直接得益于泛半导体制程及车载应用领域的精准卡位。

不同于单纯提供芯片,炬光科技通过特定的光束整形技术,将激光芯片与光学元件深度结合,为车载激光雷达提供发射模组解决方案。这种“芯片+光学”的系统级能力,旨在为下游客户构建具备差异化交付优势的解决方案,从而有效规避纯芯片供应商层面的同质化价格竞争。

数据来源:Choice

数据来源:Choice

长光华芯的策略,是用底层制造工艺筑高壁垒,通过IDM模式确立成本优势;

炬光科技的布局,则是用系统级应用拓宽护城河,通过模组化策略锁定高价值环节。

两种路径,最终都指向同一个逻辑:在行业深水区,唯有具备核心技术复用能力或系统级解决方案的企业,方能穿越周期。

结语:从周期博弈到原子级竞争的终局

AI算力与智能驾驶的双轮驱动,正在将激光芯片行业从单一的通信周期,推向一个更具爆发力与延续性的半导体硬科技周期。

这种需求的底层逻辑,不再是对通用元器件的简单采购,而是对极致性能与极致成本的双重筛选。在此背景下,IDM模式与外延生长能力,构成了区分“高端制造”与“低端组装”的绝对分水岭。

激光芯片的物理特性决定了设计与制造无法像硅基逻辑芯片那样完全解耦,外延生长的晶格质量与量子阱结构设计直接定义了产品的物理极限。

掌握核心工艺意味着掌握了定价权与迭代节奏,依赖外部代工则意味着在良率爬坡与成本控制上始终处于被动。这种“设计制造一体化”的高壁垒,注定了行业无法通过简单的资本堆砌实现弯道超车。

随着行业进入深水区,资本与客户资源将加速向头部集中。具备核心外延技术与量产经验的企业,将利用马太效应进一步巩固护城河,缺乏底层制造能力的参与者将面临严峻的市场出清风险。

未来的竞争格局,将不再是百花齐放的粗放增长,而将属于那些能够沉下心来打磨原子级工艺,并具备跨场景复用能力的长期主义者。

参考研报:

[1] 海通国际:《长光华芯(688048):业绩仍承压,坚持打造光芯片IDM平台》

[2] 华西证券:《炬光科技(688167):短期业绩承压,新兴业务未来可期》

风险提示:本文内容仅为基于公开信息的分析和讨论,不构成任何投资建议。提及个股仅为举例分析,不作推荐。股市有风险,投资需谨慎。