2021年8月30日,福斯特股价盘中创下历史新高——167.08元。

当天收盘后,公司发了一则公告:实控人林建华拟减持不超过总股本3%的股份。

按当天收盘价164.66元计算,这笔减持对应市值约47亿元。

消息一出,股吧炸了锅。

但这不是林建华第一次在高点减持。往前翻一年,他已经累计套现超过33亿。

加上这一次,一位临安化肥厂出来的技术员,在自己一手创办的公司股价巅峰期,累计套现近80亿。

而此后三年多,福斯特股价从167元一路跌到15元附近,市值蒸发超过1200亿。

这是一个关于"全球第一"的故事,也是一个关于"精准逃顶"的故事。

化肥厂里的技术员

1962年,林建华出生在浙江临安。

20岁那年,他从浙江工业大学化工机械专业毕业,被分配到了临安化肥厂当技术员。

临安化肥厂是当时正儿八经的国企,技术底子扎实,管理也规范。林建华后来回忆说,厂里的老师傅们"技术专业水平高,工作态度十分严谨,经常手把手地教我画图纸,细心地指出每个错误"。

他在化肥厂一待就是12年。

从技术员做到技术科长,又做到副厂长。如果按部就班走下去,林建华大概率会成为一名稳稳当当的国企干部。

但1994年,32岁的林建华辞职了。

一层薄膜的生意

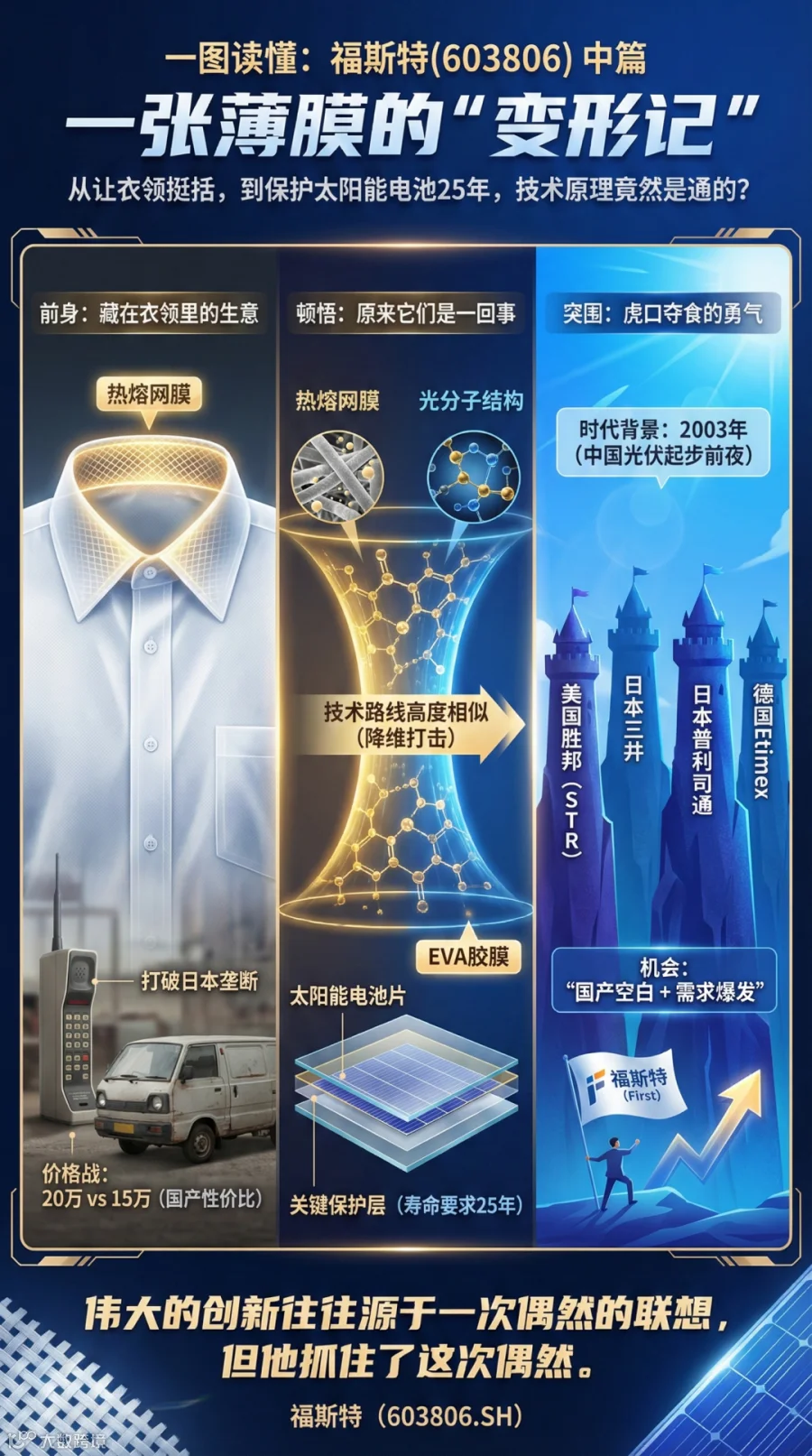

离开化肥厂后,林建华选了一个很小的切口创业——做热熔网膜。

这是一种用在服装行业的材料,薄薄一层,贴在衣领里面,能让衣领挺括、不起皱。

技术原理并不复杂,但当时这个市场被日本企业垄断。国内的服装厂要用这种材料,只能高价进口。

林建华决定自己研发。

三年后,他成功了。

产品有了,但没销路。林建华只能自己上门推销。

"市场上每吨价格20万元,我就卖15万元,每天用一部砖头手机联系客户,再开着一辆破货车去送货。"

他后来说,创业最困难的时候,差点就要放弃了。

但他熬过来了。热熔网膜的生意慢慢做起来,成了福斯特的第一桶金。

一次偶然的发现

2003年,林建华41岁。

热熔网膜的生意已经稳定,但他总觉得这个行业天花板太低——毕竟只是服装辅料,用量有限,很难做大。

就在这一年,林建华偶然接触到了一种叫EVA胶膜的产品。

EVA胶膜是光伏组件封装的关键材料。简单说,一块太阳能电池板,需要用这层胶膜把电池片封装起来,保护它不被风沙、水汽侵蚀。组件的设计寿命是25年,胶膜如果出问题,整块电池板就报废了。

林建华研究了一下,惊喜地发现:EVA胶膜的生产技术,跟他做热熔网膜的技术路线高度相似。

更重要的是,这个市场当时被四家外国公司垄断——美国胜邦、日本三井化学、日本普利司通、德国Etimex。

国内光伏产业刚刚起步,对胶膜的需求量在快速增长,但国产替代几乎是空白。

林建华闻到了机会。

2003年7月,杭州福斯特热熔胶膜有限公司正式成立,开始研发EVA太阳能电池胶膜。

两年后,2005年,福斯特成功研发出高品质的EVA封装胶膜,正式进入光伏封装领域。

价格战之王

进入一个被外资垄断的市场,最简单粗暴的武器就是价格。

林建华深谙此道。

福斯特的打法很清晰:你卖20万一吨,我卖15万;你降到15万,我降到12万。

这种策略在早期特别有效。到2008年,福斯特已经跻身全球三强,与美国胜邦、日本三井化学平起平坐。

到2010年左右,福斯特的市占率已经超过20%,成为国内最大的光伏胶膜供应商。

但林建华并没有停止进攻。

2017年,福斯特做了一个让同行胆寒的决定:主动把光伏胶膜的毛利率压到20%左右。

这是什么概念?当时行业平均毛利率在30%以上。福斯特作为龙头,完全可以享受溢价。

但林建华选择了"杀敌一千自损八百"。

他的逻辑很简单:我成本比你低,我降价你跟不跟?跟,你亏钱;不跟,你丢份额。

这一招彻底锁死了竞争对手的扩张空间。

从此以后,光伏胶膜行业形成了"一超多强"的格局。福斯特一家独占约50%的市场份额,第二名斯威克只有14%,第三名海优新材只有10%。

换句话说,全世界每两块太阳能电池板,就有一块用的是福斯特的胶膜。

1566亿市值的巅峰

2014年9月,福斯特在上交所挂牌上市。

林建华和妻子张虹合计持有公司约78%的股份。夫妻店,一股独大。

上市当年,福斯特营收23.86亿,净利润4.32亿。

接下来几年,公司业绩稳步增长,但股价一直不温不火,大部分时间在20-40元之间震荡。

真正的爆发来自2020年。

那一年,"碳中和"概念横空出世,光伏行业迎来史诗级行情。

福斯特作为光伏胶膜绝对龙头,自然成了机构资金的最爱。

2020年初,福斯特股价还在30元左右。到2021年8月,已经飙到了167元。

一年半时间,涨了4倍多。

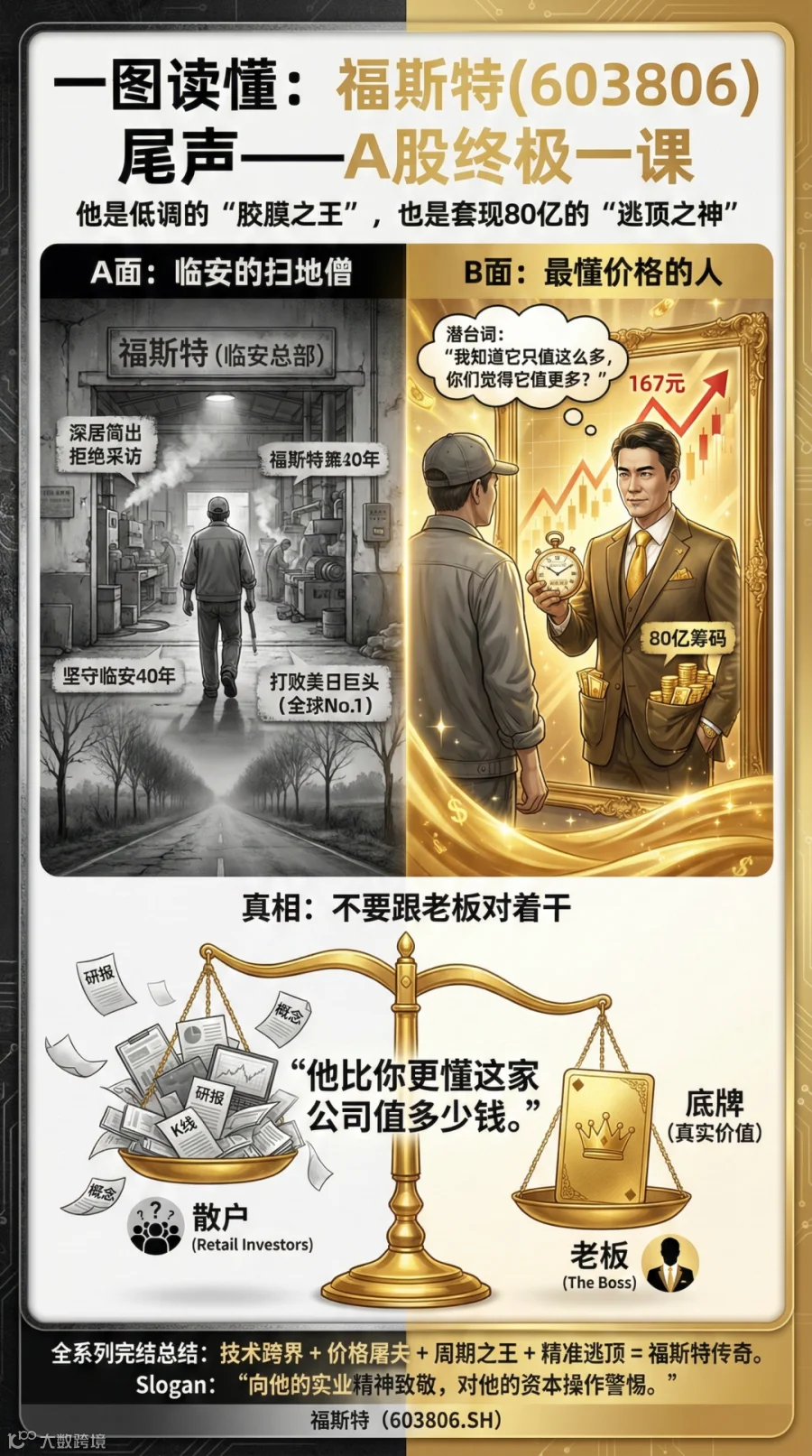

2021年8月30日,福斯特盘中创下历史新高167.08元,总市值达到1566亿。

林建华夫妇的身家,一度超过700亿。

精准的减持时间表

但就在股价最疯狂的时候,林建华开始卖股票了。

先是2020年7月,公司公告林建华拟减持不超过6%。

然后是一连串的减持动作。

2020年8月28日,减持769.56万股,套现约5.62亿。紧接着8月到11月,又减持607.32万股,套现约4.37亿。12月9日,再减持769.55万股,套现约5.61亿。从2020年12月到2021年2月,继续减持,累计套现约33亿。

整个减持价格区间在64元到107元之间。

这还没完。

2021年8月30日,就在股价创下167元历史新高的当天,林建华又公告拟减持3%。

按当时价格计算,这笔减持对应市值约47亿。

前后加起来,林建华在2020-2021年这波行情中,累计套现近80亿。

而他减持的平均价格,基本都在股价的相对高位。

林建华减持之后发生了什么?

2021年下半年开始,光伏行业进入产能过剩周期。

上游硅料价格暴跌,中游电池片、组件价格跟着崩,整个产业链陷入惨烈的价格战。

福斯特作为中游材料商,虽然市占率稳固,但也逃不过行业周期。

2022年,公司净利润15.79亿,同比下降28%。

2023年,净利润18.50亿,勉强企稳。

2024年,净利润预计13亿左右,同比下降29%。

2025年上半年,更惨——净利润预计4.73亿,同比下降49%。

业绩下滑的同时,股价也在持续阴跌。

从2021年的167元,跌到2025年初的15元左右。

跌幅超过90%。

市值从1566亿,跌到400亿出头。

蒸发超过1200亿。

而林建华在高点套现的那80亿,如今看来,简直是教科书级别的"逃顶"。

同行都在亏钱,只有福斯特还在赚

但有意思的是,即使行业这么惨,福斯特依然是赚钱的。

2024年前三季度,整个光伏胶膜行业哀鸿遍野。

海优新材归母净亏损2.49亿,赛伍技术亏损9552万,天洋新材亏损2894万,明冠新材亏损1398万。

而福斯特呢?

2024年前三季度,归母净利润12.58亿。虽然同比下降12%,但依然是正的。

2024年上半年,福斯特光伏胶膜毛利率16.76%。

同期,斯威克毛利率8.67%,海优新材毛利率0.64%。

差距不是一点半点。

这就是林建华当年"低毛利战略"的威力——我能在20%毛利率下赚钱,你只能在30%毛利率下生存。一旦行业进入下行周期,你先死,我后死;甚至你死了,我还活着。

福斯特的护城河,就是这么一点点建起来的。

但只做光伏胶膜,天花板终究有限。

林建华很早就意识到了这一点。

2016年开始,福斯特切入了电子材料领域,主攻感光干膜。

感光干膜是PCB(印刷电路板)生产的核心材料,技术壁垒高,市场长期被台资、日资企业垄断。台湾长兴化学、日本旭化成、日本日立化成三家,占据全球80%以上的市场份额。

这个市场,跟当年的光伏胶膜何其相似——外资垄断、国产替代空间大。

福斯特用了8年时间,完成了感光干膜的产业化开发。目前已经导入了多家全球头部PCB企业的供应链。

2023年,福斯特感光干膜营收4.54亿,虽然占比还很小,但增速可观。

此外,福斯特还在布局铝塑膜(用于锂电池软包封装)、RO支撑膜(用于水处理)等新材料。

林建华说过一句话:"我们福斯特要进行艰苦奋斗再创业。"

从热熔网膜到光伏胶膜,再到电子材料,这位临安化肥厂出来的技术员,似乎一直在寻找下一个可以打破外资垄断的战场。

低调到"近乎固执"

在A股的光伏圈里,林建华是出了名的低调。

有媒体形容他"深居简出的习惯,低调得近乎固执"。

他很少接受采访,很少公开露面,公司的品牌宣传也做得极少。

他说:"企业是踏踏实实做出来的,不是靠别人夸出来的。"

福斯特的总部在杭州临安区——林建华工作了40年的地方。他没有把公司搬到杭州市区,也没有搬到上海或深圳。

有人问他为什么不去大城市,他说:临安是他的第二故乡,他在这里工作了近40年。

2024年胡润百富榜上,林建华夫妇以300亿身家排名第148位。

即使股价跌去90%,他们依然是浙江最富有的家族之一。

福斯特是一家很有意思的公司。

从行业地位看,它是当之无愧的"胶膜之王"——全球市占率约50%,竞争对手望尘莫及。

从商业模式看,它是典型的"低毛利、高周转"——靠规模和成本优势建立护城河,让对手无法进入。

从财务状况看,它是光伏材料里最稳健的那个——同行都在亏钱,只有它还在赚。

但从股价看,它已经跌去90%,市值蒸发1200亿。

从实控人行为看,林建华在股价最高点精准套现近80亿,然后股价就再也没回去过。

你说他是"高位兑现"?还是"信息优势"?这个问题,每个人心里可能有不同的答案。

写在最后

2026年1月,福斯特股价在15元附近徘徊。

距离2021年的历史高点167元,已经过去了四年半。

这四年半里,光伏行业经历了一轮完整的牛熊周期——从狂热到崩塌,从"碳中和元年"到"产能过剩出清"。

福斯特作为行业龙头,活了下来。但股价只剩下零头。

而林建华,这位开着破货车卖胶膜起家的临安化肥厂技术员,早已完成了财富自由。

他用三十年时间,打败了日本三井、美国胜邦,成为全球光伏胶膜之王。

他也用两年时间,在股价最疯狂的时候,悄悄套现了80亿。

这两件事,哪个更值得学习?

我不知道。

但我知道一点:在资本市场,永远不要跟实控人对着干。

他比你更懂这家公司值多少钱。

【免责声明】

本文基于公开信息整理分析,仅供参考,不构成任何投资建议。文中涉及的公司和数据均来源于公开渠道,作者不对其准确性和完整性做出保证。市场有风险,投资需谨慎。